中心思想

业绩突破与商业化成功

本报告的核心观点总结如下:

- 和黄医药在2023年实现了显著的财务突破,总收入大幅增长97%至8.38亿美元,并首次实现归母净利润1.01亿美元,标志着公司商业化能力的显著提升和盈利模式的成功验证。

- 肿瘤/免疫业务作为核心增长引擎,收入激增223%至5.29亿美元,显示出公司在创新药市场的强劲竞争力。

创新驱动与全球化布局

- 核心创新产品销售强劲,特别是呋喹替尼在美国上市后迅速放量,仅两个月销售额即达1510万美元,验证了其在全球市场的巨大潜力。

- 公司通过优化研发投入结构和重组海外运营,有效控制了成本,提升了运营效率,为可持续发展奠定基础。

- 丰富的全球创新管线持续推进,多款重磅产品大适应症有望在2024年获批或申报NDA,这些密集催化剂将持续驱动公司价值提升。

- 鉴于其强劲的业绩增长、优化的运营效率以及多元化的创新管线,平安证券维持“推荐”评级,预期公司价值将持续提升。

主要内容

2023年财务表现与业务亮点

和黄医药于2024年4月8日公布的2023年年报显示,公司取得了显著的财务突破,具体表现为:

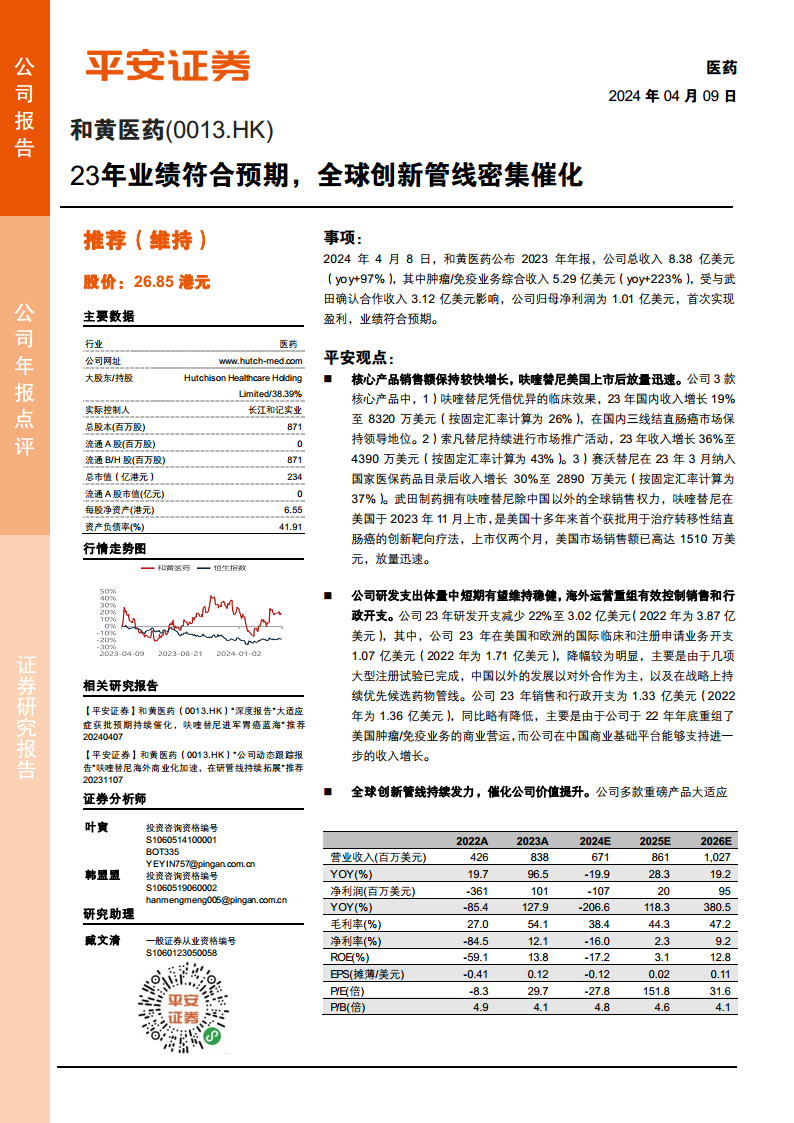

- 总收入大幅增长: 2023年公司总收入达到8.38亿美元,同比增长高达97%。这一增长主要得益于与武田制药确认的3.12亿美元合作收入。

- 肿瘤/免疫业务强劲扩张: 肿瘤/免疫业务综合收入达到5.29亿美元,同比激增223%,成为公司收入增长的核心驱动力,凸显了其在创新药领域的市场影响力。

- 首次实现盈利: 公司归属于母公司净利润为1.01亿美元,标志着和黄医药首次实现年度盈利,业绩表现符合市场预期,充分体现了其商业化战略的成功与运营效率的提升。

核心产品销售与市场拓展

公司三款核心产品在2023年均保持了较快的销售增长,并在各自市场取得了重要进展:

- 呋喹替尼:

- 国内市场领先地位: 在中国市场,呋喹替尼凭借其卓越的临床效果,2023年收入增长19%(按固定汇率计算为26%)至8320万美元,继续巩固其在国内三线结直肠癌治疗领域的领导地位。

- 美国市场迅速放量: 呋喹替尼于2023年11月在美国上市,是十多年来首个获批用于治疗转移性结直肠癌的创新靶向疗法。上市仅两个月,美国市场销售额已高达1510万美元,展现出强劲的市场接受度和快速放量潜力。武田制药拥有呋喹替尼除中国以外的全球销售权力,进一步加速了其国际化进程。

- 索凡替尼: 2023年收入增长36%(按固定汇率计算为43%)至4390万美元,持续的市场推广活动为其销售增长提供了动力。

- 赛沃替尼: 2023年3月成功纳入国家医保药品目录后,其收入增长30%(按固定汇率计算为37%)至2890万美元,医保覆盖显著提升了产品的可及性和市场渗透率。

研发投入优化与运营效率提升

和黄医药在2023年通过战略性调整,实现了研发支出的优化和运营效率的提升:

- 研发支出结构调整: 2023年研发开支减少22%至3.02亿美元(2022年为3.87亿美元)。其中,在美国和欧洲的国际临床和注册申请业务开支降幅尤为明显,主要原因在于:

- 几项大型注册试验已完成。

- 公司在战略上持续优先候选药物管线。

- 中国以外的发展更多地通过对外合作模式推进。

- 销售和行政开支控制: 2023年销售和行政开支为1.33亿美元(2022年为1.36亿美元),同比略有降低。这主要得益于:

- 公司在2022年底重组了美国肿瘤/免疫业务的商业运营,实现了成本效益。

- 公司在中国已建立的商业基础平台能够有效支持未来的收入增长,无需大幅增加相关开支。

全球创新管线进展与未来催化剂

公司多款重磅产品在全球范围内的创新管线持续发力,预计将在2024年迎来密集催化,进一步提升公司价值:

- 呋喹替尼适应症拓展:

- 国际市场: 呋喹替尼已在欧洲和日本提交新药上市申请(NDA),有望于2024年获批上市,进一步扩大其全球市场版图。

- 国内胃癌适应症: 国内二线胃癌适应症于2023年4月获得国家药品监督管理局药品审评中心(CDE)受理,有望于2024年获批上市,为公司带来新的增长点。

- 塞沃替尼关键进展: 用于二/三线治疗MET异常的泰瑞沙®难治性非小细胞肺癌的III期临床研究已于2024年2月完成患者入组。基于美国食品药品监督管理局(FDA)授予的加速审批,预计将于2024年底提交新药上市申请,有望解决该领域未被满足的临床需求。

- 索乐匹尼布优先审评: 二线治疗免疫性血小板减少症(ITP)的索乐匹尼布于2024年1月新药上市申请获CDE受理并纳入优先审评,有望于2024年获批上市,为ITP患者提供新的治疗选择。

- 多重催化剂驱动价值: 这些多款重磅产品大适应症的获批预期,将不断催化公司价值的提升,巩固其在创新药领域的领先地位。

投资建议与风险提示

平安证券维持对和黄医药的“推荐”评级,并对未来业绩进行了预测,同时提示了潜在风险:

- 业绩预测: 预计2024-2026年公司主营业务收入分别为6.71亿美元、8.61亿美元和10.27亿美元。同期,公司净利润预计分别为-1.07亿美元、0.20亿美元和0.95亿美元,与此前预测保持一致。

- 投资评级: 考虑到公司上市产品适应症仍在持续拓展,且在研管线丰富,管线估值有望进一步提升,平安证券维持“推荐”评级。

- 风险提示: 投资者需关注以下潜在风险:

- 药品审批不及预期: 公司创新产品可能面临获批时间延迟的风险,影响上市进度。

- 新药上市放量不及预期: 新药上市后,市场推广、医生接受度等因素可能导致销售放量不及预期。

- 国家政策影响: 医保谈判政策可能调整,从而对公司创新药的销售和盈利能力产生影响。

总结

和黄医药在2023年取得了里程碑式的业绩突破,首次实现年度盈利,总收入和肿瘤/免疫业务收入均实现大幅增长,充分展现了其强大的商业化能力和市场拓展潜力。核心产品如呋喹替尼在国内市场保持领先地位,并在美国上市后迅速放量,验证了其全球竞争力。公司通过优化研发投入结构和重组海外运营,有效控制了成本,提升了整体运营效率。展望未来,和黄医药的全球创新管线持续发力,多款重磅产品的大适应症有望在2024年获得审批或提交上市申请,这些密集的催化剂将进一步驱动公司价值的提升。尽管存在药品审批、市场放量及政策调整等风险,但鉴于公司强劲的增长势头、优化的运营策略以及丰富的创新产品储备,平安证券维持“推荐”评级,看好其长期发展前景。

微信扫一扫-立即使用

微信扫一扫-立即使用