中心思想

业绩稳健增长与产品结构优化

康缘药业2024年第一季度业绩符合预期,营收和归母净利润均实现同比增长,显示出公司经营的稳健性。其中,口服液和凝胶剂产品表现尤为亮眼,销售额分别同比增长30.24%和260.97%,成为驱动公司业绩增长的重要动力,反映了公司产品结构的优化和市场策略的有效性。

创新驱动与未来发展潜力

公司在2023年持续推进中药、化学药和生物药的研发,取得了多项新药注册批件、临床批件及一致性评价成果,产品管线丰富且进展顺利。这不仅巩固了公司作为中药创新领军企业的地位,也为其未来的持续增长奠定了坚实基础,预示着长期发展潜力。

主要内容

2024年第一季度业绩表现

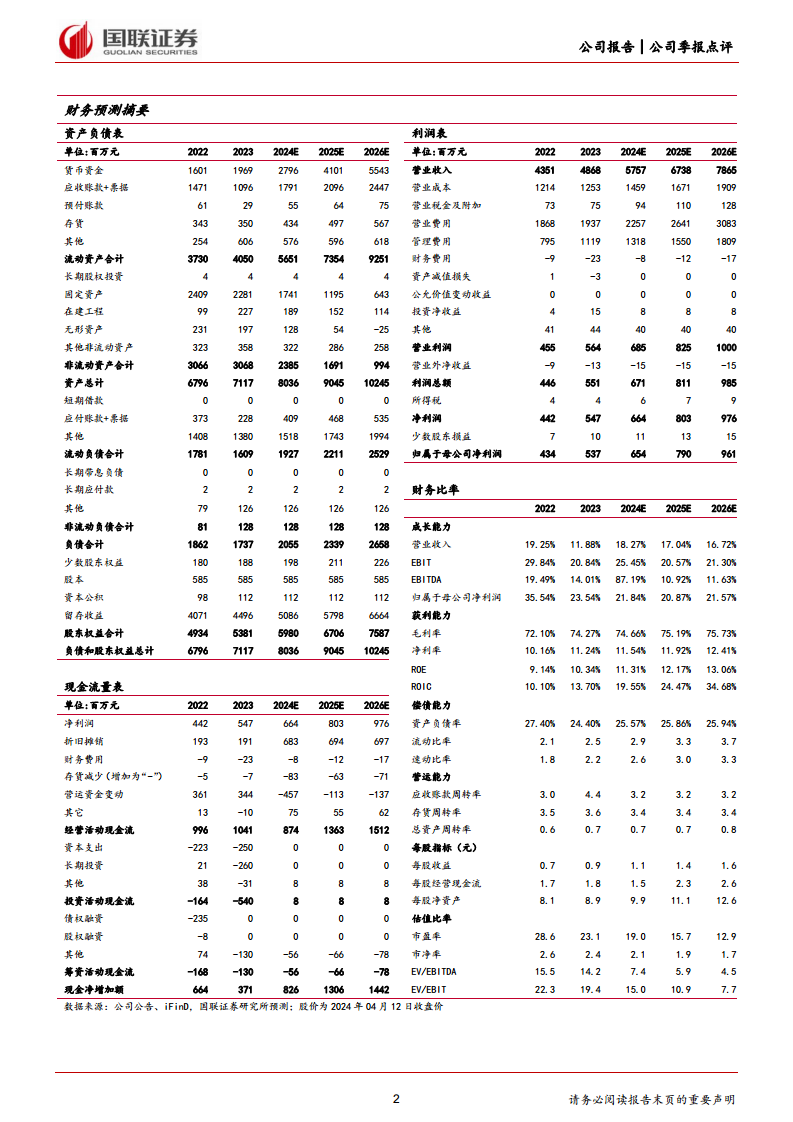

康缘药业披露的2024年一季报显示,公司实现营业收入13.59亿元,同比增长0.48%。归属于母公司股东的净利润为1.48亿元,同比增长4.67%。扣除非经常性损益后的归母净利润为1.40亿元,同比增长0.20%。整体业绩符合市场预期。

产品销售结构分析

2024年第一季度,公司各产品线销售表现分化:

- 口服液收入:达到3.70亿元,同比大幅增长30.24%,主要得益于金振口服液的销售增长,毛利率为80.92%。

- 凝胶剂收入:实现858万元,同比激增260.97%,主要系筋骨止痛凝胶销售表现突出,毛利率高达86.05%。

- 注射液收入:为5.38亿元,同比下降8.87%,毛利率71.6%。

- 胶囊收入:为1.97亿元,同比下降4.88%,毛利率69.51%。

- 颗粒剂、冲剂收入:为1.05亿元,同比下降15.40%,毛利率78.08%。

- 片丸剂收入:为8215万元,同比增长1.84%,毛利率74.42%。

- 贴剂收入:为5067万元,同比下降13.10%,毛利率78.91%。

研发管线进展

2023年,公司在研发方面取得显著进展:

- 中药领域:获批新药注册批件1个(济川煎颗粒),申报生产3个,获批临床6个,包括小儿佛芍和中颗粒、小儿健脾颗粒等。

- 化学药领域:获得药品注册证书2个(吡仑帕奈片、吸入用异丙托溴铵溶液),完成临床阶段性研究5个,获批临床2个,并通过药品一致性评价2个(辛伐他汀片、注射用泮托拉唑钠)。

- 生物药领域:获批临床3个,其中KYS202002A注射液的多发性骨髓瘤适应症获得中国CDE和美国FDA临床研究许可,系统性红斑狼疮适应症获得中国CDE临床研究许可,并申报临床1个。

盈利预测与投资评级

国联证券预计康缘药业2024-2026年营业收入分别为57.57亿元、67.38亿元和78.65亿元,同比增速分别为18.27%、17.04%和16.72%。归母净利润预计分别为6.54亿元、7.90亿元和9.61亿元,同比增速分别为21.84%、20.87%和21.57%。每股收益(EPS)预计分别为1.12元/股、1.35元/股和1.64元/股,三年复合年均增长率(CAGR)为21.43%。鉴于公司作为国内中药创新领军企业的地位,给予公司2024年23倍PE,目标价25.72元,并维持“买入”评级。报告同时提示了利润下滑、原料供应、行业竞争加剧和产品推广不及预期等风险。

总结

康缘药业2024年第一季度业绩表现稳健,营收和归母净利润均实现同比增长,符合市场预期。公司口服液和凝胶剂产品销售表现突出,特别是金振口服液和筋骨止痛凝胶,成为当期业绩增长的主要驱动力,显示出公司在产品结构优化方面的成效。同时,公司在2023年持续推进中药、化学药和生物药的研发,取得了多项新药注册和临床进展,丰富了产品管线,为未来发展奠定了坚实基础。基于对公司未来盈利能力的预测,分析师维持“买入”评级,并设定目标价25.72元,肯定了公司作为中药创新领军企业的市场价值和增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用