中心思想

Q4业绩分化:营收增长与利润承压并存

晨光生物在2023年第四季度展现出显著的营收增长势头,特别是植物提取业务加速发展,同比增幅达到21.7%。然而,同期公司面临毛利率大幅承压的挑战,导致归母净利润和扣非后归母净利润出现负增长,盈利能力受到拖累。这种业绩分化反映了公司在市场扩张与成本控制之间面临的短期压力。

长期发展潜力:品类扩张与成本优势

尽管短期盈利能力承压,分析师对晨光生物的中长期发展持乐观态度。公司通过持续的品类扩张,如辣椒红、辣椒精、叶黄素、水飞蓟素、香辛料和保健食品等主力及梯队产品均实现稳健增长或快速放量。同时,公司在原料端具备成本优势,例如利用云南魔鬼椒提升辣椒精的市场竞争力。这些因素共同构成了公司未来业绩增长的驱动力,支持了“买入”的投资评级。

主要内容

2023年度及Q4财务表现概览

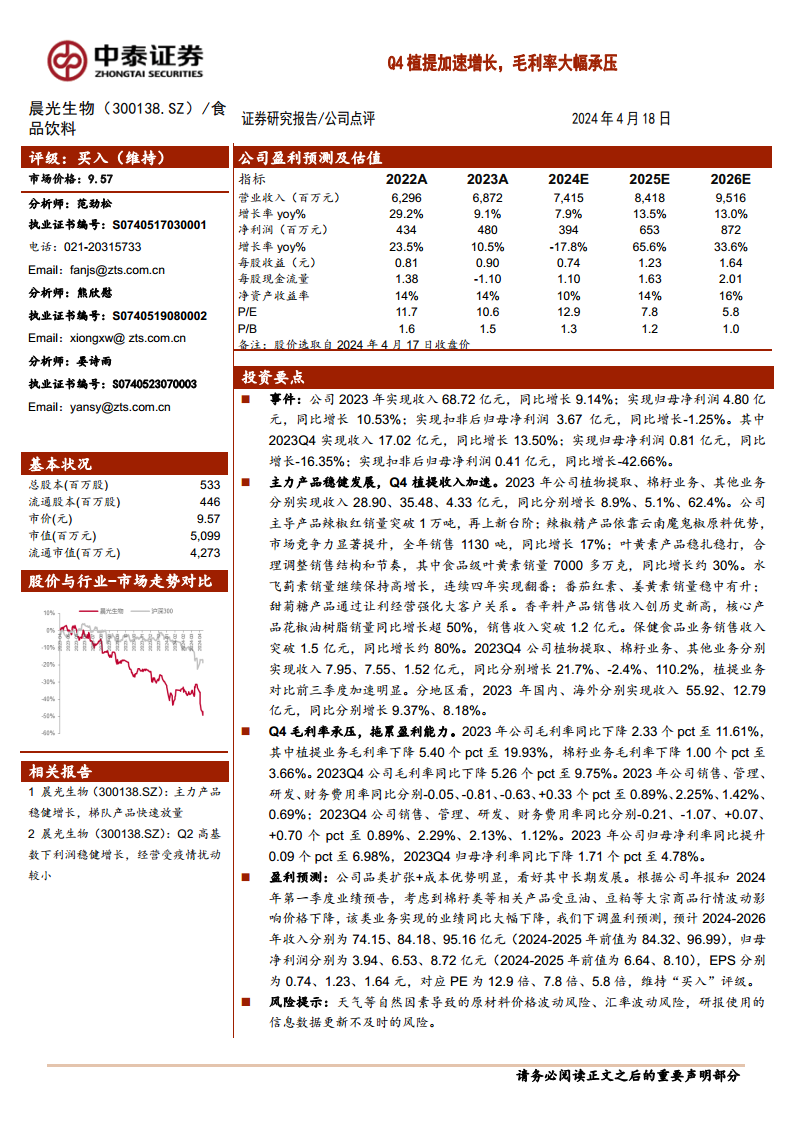

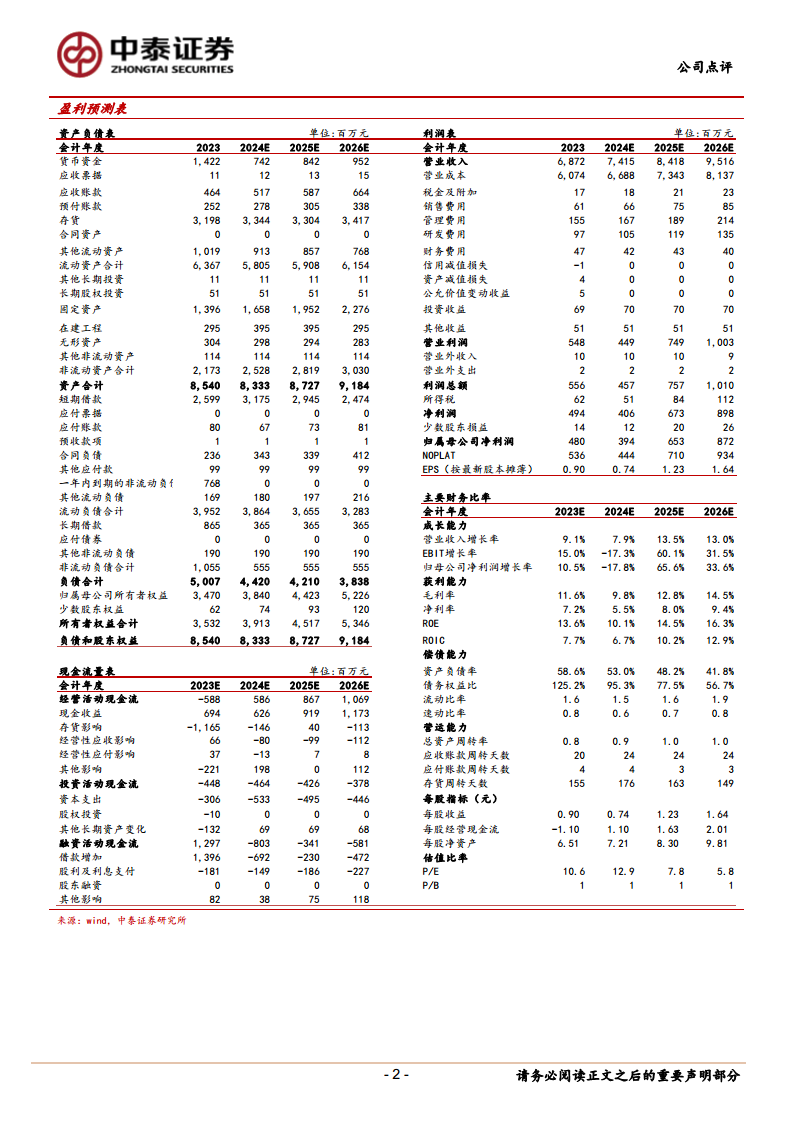

晨光生物在2023年全年实现营业收入68.72亿元,同比增长9.14%;归母净利润4.80亿元,同比增长10.53%。然而,扣非后归母净利润为3.67亿元,同比下降1.25%。进入第四季度,公司收入增长加速,实现17.02亿元,同比增长13.50%。但同期归母净利润为0.81亿元,同比下降16.35%;扣非后归母净利润为0.41亿元,同比大幅下降42.66%,显示出盈利能力在Q4面临显著压力。

核心业务增长驱动与产品亮点

2023年,公司各项业务稳健发展。植物提取业务实现收入28.90亿元,同比增长8.9%;棉籽业务收入35.48亿元,同比增长5.1%;其他业务收入4.33亿元,同比增长62.4%。在主力产品方面,辣椒红销量突破1万吨,辣椒精销量达1130吨,同比增长17%,得益于云南魔鬼椒的原料优势。叶黄素产品通过调整销售结构,食品级叶黄素销量同比增长约30%。水飞蓟素销量连续四年实现翻番,保持高增长态势。番茄红素和姜黄素销量稳中有升,甜菊糖则通过让利经营强化大客户关系。香辛料产品销售收入创历史新高,其中核心产品花椒油树脂销量同比增长超50%,销售收入突破1.2亿元。保健食品业务销售收入突破1.5亿元,同比增长约80%。

值得注意的是,2023年第四季度,植物提取业务收入达到7.95亿元,同比大幅增长21.7%,增速较前三季度显著加快。棉籽业务收入7.55亿元,同比下降2.4%;其他业务收入1.52亿元,同比大幅增长110.2%。从区域分布看,2023年国内市场实现收入55.92亿元,同比增长9.37%;海外市场实现收入12.79亿元,同比增长8.18%。

盈利能力面临挑战:毛利率与费用率分析

2023年公司整体毛利率同比下降2.33个百分点至11.61%。其中,植物提取业务毛利率下降5.40个百分点至19.93%,棉籽业务毛利率下降1.00个百分点至3.66%。第四季度毛利率承压更为明显,同比下降5.26个百分点至9.75%。

在费用控制方面,2023年公司销售费用率、管理费用率和研发费用率同比分别下降0.05、0.81和0.63个百分点,至0.89%、2.25%和1.42%,显示出一定的费用优化效果。然而,财务费用率同比上升0.33个百分点至0.69%。第四季度,销售费用率和管理费用率同比分别下降0.21和1.07个百分点,而研发费用率和财务费用率则分别上升0.07和0.70个百分点。受毛利率下降影响,2023年公司归母净利率同比提升0.09个百分点至6.98%,但2023年第四季度归母净利率同比下降1.71个百分点至4.78%,反映出盈利能力的短期恶化。

未来业绩展望与投资评级

基于公司2023年年报和2024年第一季度业绩预告,并考虑到棉籽类产品受豆油、豆粕等大宗商品行情波动影响导致价格下降,该类业务业绩同比大幅下降,分析师下调了对晨光生物的盈利预测。预计2024-2026年营业收入分别为74.15亿元、84.18亿元和95.16亿元(原预测2024-2025年为84.32亿元、96.99亿元),归母净利润分别为3.94亿元、6.53亿元和8.72亿元(原预测2024-2025年为6.64亿元、8.10亿元)。对应的每股收益(EPS)分别为0.74元、1.23元和1.64元,对应市盈率(PE)分别为12.9倍、7.8倍和5.8倍。尽管下调了盈利预测,分析师仍维持“买入”评级,主要基于公司在品类扩张和成本优势方面的中长期发展潜力。

潜在风险因素

报告提示了多项潜在风险,包括天气等自然因素导致的原材料价格波动风险、汇率波动风险,以及研报使用的信息数据更新不及时的风险。这些因素可能对公司的经营业绩和盈利能力产生不利影响。

总结

短期挑战与长期增长潜力

晨光生物在2023年第四季度展现出营收的强劲增长,特别是植物提取业务表现突出,但同期毛利率大幅承压,导致净利润出现下滑,反映出公司在成本控制和盈利能力方面面临短期挑战。尽管如此,公司在辣椒红、辣椒精、叶黄素、水飞蓟素等核心及梯队产品上实现了显著的销量增长和市场扩张,显示出其在植物提取领域的深厚积累和持续创新能力。

投资建议与风险考量

分析师基于公司品类扩张和成本优势的长期发展潜力,维持了“买入”的投资评级,但考虑到棉籽业务受大宗商品价格波动影响,下调了未来三年的盈利预测。投资者在关注公司长期增长潜力的同时,也需警惕原材料价格波动、汇率风险以及信息更新滞后等潜在风险因素,审慎评估投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用