中心思想

业绩边际改善与全年增长预期

乐普医疗在2023年面临行业外部因素及应急检测产品高基数带来的业绩压力,导致收入和归母净利润同比下降。然而,公司在2024年第一季度展现出显著的边际改善趋势,收入环比增长11.7%,归母净利润环比转正,预示着全年业绩有望实现向上发展。尽管短期外部行业因素可能持续,但公司通过降本增效、重视研发以及核心业务板块的结构性增长,为未来的稳健发展奠定了基础。

创新驱动与国际化战略支撑

作为一家平台型企业,乐普医疗持续推进创新和国际化“双轮驱动”战略。公司在心血管器械、药品及其他医疗领域拥有丰富的研发管线,多款创新产品已获批上市或进入临床后期,有望为公司贡献新的增长点。特别是在结构性心脏病等高增长领域,公司表现亮眼。通过不断拓展产品矩阵和优化运营效率,乐普医疗有望在行业变革中实现向好发展,维持“买入”投资评级。

主要内容

财务表现与盈利预测调整

2023年及2024年第一季度业绩回顾

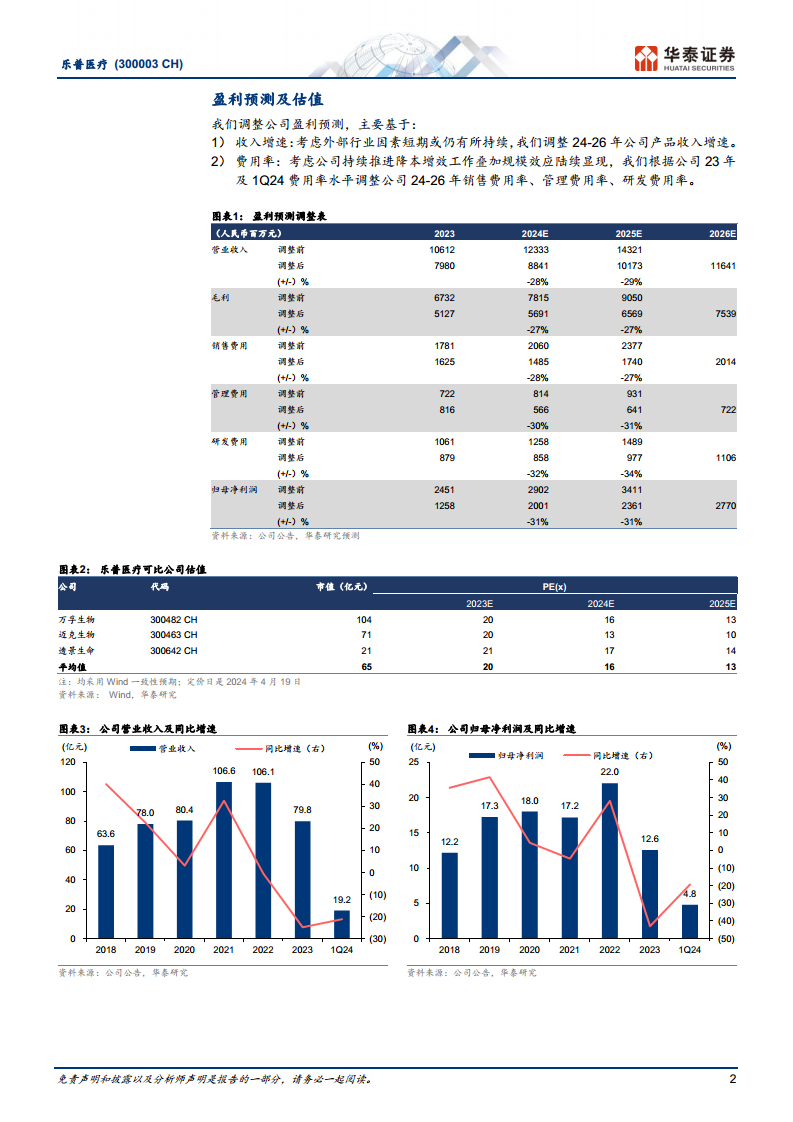

乐普医疗2023年实现营业收入79.8亿元,同比下降24.8%;归属于母公司净利润12.6亿元,同比下降42.9%。华泰研究推测,这一下降主要受国内外部行业因素短期影响产品入院及放量节奏,叠加2022年应急检测产品收入高基数所致。

进入2024年第一季度,公司业绩呈现边际改善趋势。1Q24实现营业收入19.2亿元,同比下降21.1%;归属于母公司净利润4.8亿元,同比下降19.3%。值得注意的是,1Q24业绩已呈环比向好趋势,其中收入环比增长11.7%,归母净利润环比转正,显示出公司经营状况的积极转变。

盈利预测调整及估值分析

考虑到外部行业因素短期内可能仍将持续,华泰研究对乐普医疗2024-2026年的归母净利润预测进行了调整,分别下调至20.01亿元、23.61亿元和27.70亿元(2024/2025年前值分别为29.02亿元/34.11亿元)。

尽管预测有所调整,但华泰研究仍看好公司作为平台型企业在创新及国际化双轮驱动下的发展潜力。基于可比公司Wind一致预期均值16倍PE,给予公司2024年17倍PE估值,并将目标价调整至18.09元(前值22.15元),维持“买入”评级。

运营效率提升与现金流改善

降本增效与研发投入

公司在2024年第一季度毛利率为66.9%,同比微降0.1个百分点,华泰研究推测这主要由于产品销售结构常规波动。在费用控制方面,1Q24销售费用率、管理费用率分别为17.4%和7.4%,同比分别下降0.7和0.5个百分点,显示出公司降本增效成果的逐步显现。同时,公司依旧重视研发投入,1Q24研发费用率为10.3%,同比上升0.8个百分点,体现了其对创新驱动战略的坚持。

经营性现金流状况

乐普医疗在1Q24的经营性活动现金流量净额达到1.4亿元,同比实现转正,表明公司现金流水平明显改善。这对于公司的持续运营和未来发展提供了坚实的财务支持。

核心业务板块发展分析

器械业务:结构性心脏病领跑

2023年及1Q24,公司器械业务收入分别为36.7亿元和8.9亿元,同比下降37.5%和18.7%。这一下降主要受2022年及1Q23应急检测产品(IVD)收入高基数影响。若剔除IVD业务贡献,器械板块2023年收入同比增长6.7%,显示出常规业务的稳健增长。

其中,结构性心脏病业务表现尤为亮眼,2023年及1Q24收入同比分别增长29.1%和66.8%。华泰研究看好该板块在2024年伴随行业需求回暖恢复稳健增长。

药品业务:新品驱动增长

2023年及1Q24,公司药品业务收入分别为30.4亿元和7.9亿元,同比下降11.5%和15.7%。华泰研究预计,随着新品的陆续放量,药品板块收入在2024年有望恢复平稳增长。

医疗服务及健康管理:业务拓展

2023年及1Q24,医疗服务及健康管理业务收入分别为12.6亿元和2.4亿元,同比下降2.4%和40.3%。这同样主要受2022年及1Q23应急业务收入高基数影响。考虑到该板块业务类型的持续拓展,华泰研究看好其在2024年实现向好发展。

研发管线与产品创新

心血管器械领域进展

乐普医疗在心血管器械领域持续推进创新。冠脉冲击波球囊、可降解PFO封堵器等产品已获批上市并积极贡献收入增量。TAVR(经导管主动脉瓣置换术)、可降解房缺封堵器等已递交注册申请。冠脉雷帕霉素药物灌注系统、经心尖二尖瓣修复系统、电生理PFA及冷冻消融系统等已进入临床阶段,展现了公司在该领域的深厚布局。

药品及其他领域布局

在药品方面,甘精胰岛素等产品已获批上市。GLP-1/GCGR/GIP-Fc三靶点GLP-1产品已进入临床二期,且进度在国内领先。度拉糖肽生物类似药已处于临床三期,阿托品滴眼液已处于临床一期,显示公司在糖尿病和眼科等领域的创新能力。

此外,公司在其他领域也有积极布局。无创血糖仪已递交注册申请,CGM(持续血糖监测)已准备递交注册,无创连续血糖仪已处于临床阶段。眼科(如多焦点人工晶体)、皮肤科/医美、齿科等相关新品研发均有序推进,持续拓展公司产品矩阵。

风险因素提示

华泰研究提示投资者关注以下风险:产品销售不达预期、研发进度低于预期以及试剂招标降价等可能对公司业绩产生不利影响的因素。

总结

乐普医疗在2023年面临业绩挑战,但2024年第一季度已展现出积极的环比改善趋势,预示全年业绩有望向上。公司通过有效的降本增效措施和对研发的持续投入,提升了运营效率并改善了现金流状况。结构性心脏病业务表现突出,成为器械板块的重要增长引擎,而药品及医疗服务业务也伴随新品放量和业务拓展有望恢复增长。公司丰富的研发管线在心血管器械、糖尿病、眼科及其他创新领域持续取得进展,为长期发展提供动力。尽管外部行业因素和潜在风险仍需关注,但基于其平台型企业优势、创新驱动和国际化战略,华泰研究维持乐普医疗“买入”评级,并调整目标价至18.09元,看好其未来向好发展。

微信扫一扫-立即使用

微信扫一扫-立即使用