中心思想

战略转型与核心业绩驱动

海康威视在2023年及2024年第一季度展现出稳健的财务表现,营收和归母净利润均实现同比增长。公司年报首次明确提出向OT(Operational Technology)厂商转型,旨在通过融合OT、IT和DT,为企业数字化转型提供智能物联解决方案,这被视为公司未来业务的长期增长机遇。创新业务、企业业务(EBG)和海外业务是驱动公司当前及未来增长的核心动力。

稳健增长预期与投资价值

尽管公共服务事业业务(PBG)复苏弱于预期导致2024-2025年归母净利润预测被下调,但公司整体增长前景依然积极。华泰研究维持“买入”评级,目标价43.0元人民币,基于公司在行业中的龙头地位、在行业复苏中率先受益的潜力以及“观澜”大模型对业务的全面赋能,认为公司具备显著的投资价值。

主要内容

年报首次提及OT,看好公司不断丰富智能物联解决方案

海康威视的AIoT战略包含两大业务方向:传统的安防业务和新兴的场景数字化,特别是企业场景数字化。公司正积极推出多条产品线,致力于成为OT(Operational Technology)厂商,推动OT与IT(Information Technology)、DT(Data Technology)的深度融合。报告指出,海康威视凭借其丰富的感知技术,能够为各类企业的数字化转型提供广泛场景下的数字化产品和解决方案,这为公司未来的业务发展带来了长期的增长空间。

2023回顾:收入同比增速逐季上升,创新业务与EBG驱动增长

2023年业绩概览与增长动力

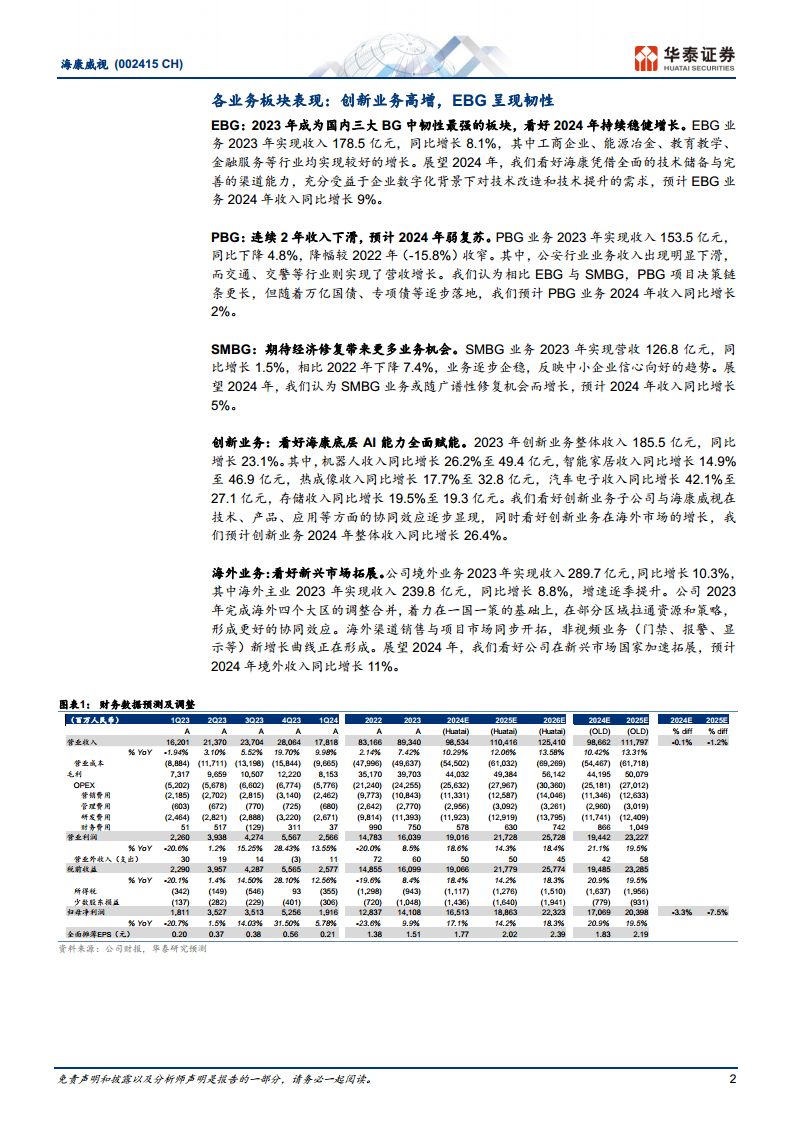

2023年,海康威视实现营业收入893.4亿元,同比增长7.4%;归母净利润141.1亿元,同比增长9.9%。进入2024年第一季度,公司营收达到178.2亿元,同比增长10.0%;归母净利润19.2亿元,同比增长5.8%。

驱动2023年增长的主要因素包括:

- 创新业务: 持续保持高速增长,收入同比增长23.1%,其中汽车电子和机器人业务增速尤为突出。

- 国内主业:

- EBG(企业业务): 展现出强劲韧性,收入同比增长8.1%,在国内主业中的占比已提升至40.4%。

- SMBG(中小企业业务): 收入增速由负转正,同比增长1.5%,业务逐步企稳。

- PBG(公共服务事业业务): 收入同比下降4.8%,其中公安行业业务收入出现明显下滑,但交通、交警等行业实现了营收增长。

- 境外业务: 全年收入同比增长10.3%,其中2023年下半年(2H23)表现显著回暖,收入同比增长16.1%,远高于上半年(1H23)的3.0%。

- 毛利率表现: 2023年公司毛利率为44.4%,同比提升1.9个百分点;2024年第一季度毛利率进一步提升至45.8%,同比增加0.6个百分点。

2024展望:创新业务、海外业务与EBG驱动增长

展望2024年,华泰研究预计海康威视的增长将继续由创新业务、海外业务和EBG业务驱动。

- 创新业务: 预计将继续保持高增长态势。公司在数字化转型领域的业务布局已形成一定规模,创新业务子公司与母公司在技术、产品和应用方面的协同效应有望逐步显现。

- 海外业务: 尽管全球地缘政治扰动因素依然存在,但公司积极拓展发展中国家市场,凭借其优质的产品和服务,预计将继续保持竞争优势。

- 国内主业(EBG): 企业客户的决策链条相对较短,投资意愿与实际产出直接挂钩,因此EBG业务预计将继续发挥韧性,成为国内主业的领跑者。

各业务板块表现:创新业务高增,EBG呈现韧性

EBG:企业数字化转型核心驱动

2023年,EBG业务实现收入178.5亿元,同比增长8.1%,成为国内三大BG中韧性最强的板块。工商企业、能源冶金、教育教学、金融服务等行业均实现了良好增长。展望2024年,预计EBG业务收入将同比增长9%,海康威视凭借全面的技术储备和完善的渠道能力,有望充分受益于企业数字化转型带来的技术改造和提升需求。

PBG:公共服务领域弱复苏

PBG业务在2023年实现收入153.5亿元,同比下降4.8%,尽管降幅较2022年的-15.8%有所收窄,但已连续两年收入下滑。其中,公安行业业务收入出现明显下滑,而交通、交警等行业则实现了营收增长。报告认为,PBG项目决策链条较长,但随着万亿国债、专项债等政策的逐步落地,预计2024年PBG业务将实现弱复苏,收入同比增长2%。

SMBG:中小企业市场逐步企稳

2023年,SMBG业务实现营收126.8亿元,同比增长1.5%,相比2022年下降7.4%的情况,业务已逐步企稳,反映出中小企业信心向好的趋势。展望2024年,预计SMBG业务将随广谱性经济修复机会而增长,收入同比增长5%。

创新业务:AI赋能下的多元增长

2023年,创新业务整体收入达到185.5亿元,同比增长23.1%。各细分领域均表现出色:

- 机器人业务收入49.4亿元,同比增长26.2%。

- 智能家居业务收入46.9亿元,同比增长14.9%。

- 热成像业务收入32.8亿元,同比增长17.7%。

- 汽车电子业务收入27.1亿元,同比增长42.1%。

- 存储业务收入19.3亿元,同比增长19.5%。

报告看好海康威视底层AI能力对创新业务的全面赋能,以及创新业务子公司与母公司在技术、产品、应用方面的协同效应。预计2024年创新业务整体收入将同比增长26.4%。

海外业务:新兴市场拓展与区域协同

2023年,公司境外业务实现收入289.7亿元,同比增长10.3%。其中海外主业收入239.8亿元,同比增长8.8%,增速逐季提升。公司在2023年完成了海外四个大区的调整合并,旨在“一国一策”的基础上,在部分区域拉通资源和策略,形成更好的协同效应。海外渠道销售与项目市场同步开拓,非视频业务(如门禁、报警、显示等)正在形成新的增长曲线。展望2024年,预计境外收入将同比增长11%,看好公司在新兴市场国家的加速拓展。

经营预测指标与估值

华泰研究对海康威视的财务预测进行了调整,下调了2024-2025年归母净利润预测,主要原因是PBG业务复苏弱于此前预期。

- 营业收入预测: 预计2024年、2025年和2026年营业收入分别为985.34亿元(同比增长10.29%)、1104.16亿元(同比增长12.06%)和1254.10亿元(同比增长13.58%)。

- 归母净利润预测: 预计2024年、2025年和2026年归母净利润分别为165.13亿元(同比增长17.05%)、188.63亿元(同比增长14.23%)和223.23亿元(同比增长18.34%)。(此前2024/2025年预测分别为171/204亿元)。

- 每股收益(EPS)预测: 预计2024年、2025年和2026年EPS分别为1.77元、2.02元和2.39元。

- 净资产收益率(ROE)预测: 预计2024年、2025年和2026年ROE分别为19.57%、19.84%和20.67%。

- 估值: 维持目标价43.0元人民币,基于24.3倍2024年预期市盈率(可比公司平均为19.5倍)。报告认为,考虑到海康威视的龙头地位、在行业复苏中率先受益的能力,以及“观澜”大模型对业务的全面赋能,该估值是合理的。

风险提示

报告提示了以下主要风险:

- 海外市场政策风险: 若海外政策风险加剧,可能对公司上游供应商供货及下游客户资本开支产生不利影响,进而影响公司的产量和销量。

- 部分智能化市场竞争激烈: 在某些智能化细分领域,市场参与者众多,可能导致竞争压力加大。

总结

海康威视在2023年及2024年第一季度实现了稳健的财务增长,营业收入和归母净利润均保持同比增长。公司正积极进行战略转型,首次在年报中明确提出成为OT(Operational Technology)厂商,通过融合OT、IT和DT,为企业数字化转型提供智能物联解决方案,这被视为公司未来业务的长期增长引擎。

展望2024年,创新业务、海外业务和企业业务(EBG)将是公司业绩增长的主要驱动力。创新业务预计将继续保持高速增长,海外业务在新兴市场拓展和区域协同下有望持续贡献,而EBG业务则受益于企业数字化需求,展现出强劲韧性。尽管公共服务事业业务(PBG)的复苏弱于预期,导致短期利润预测有所调整,但公司整体盈利能力和增长潜力依然被看好。

华泰研究维持海康威视“买入”的投资评级,并设定目标价为43.0元人民币。这一评级基于公司在智能物联领域的龙头地位、在行业复苏中率先受益的优势,以及其“观澜”大模型对各项业务的全面赋能。同时,报告也提示了海外市场政策风险和部分智能化市场竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用