中心思想

业绩稳健增长与战略布局深化

本报告核心观点指出,公司在2023年及2024年一季度均实现了营收和净利润的稳健增长,业绩表现符合市场预期。这主要得益于公司在多肽领域的全方位、一体化战略布局,有效巩固了其在快速发展的全球多肽市场中的先发优势。公司通过在多肽CDMO、原料药及制剂三大核心业务领域的持续深耕,取得了显著的业务进展和市场拓展成果。

产能研发双驱动,未来增长可期

公司持续加大产能扩建和研发投入,为未来的持续增长奠定了坚实基础。新建多肽制剂生产线和原料药生产线的主体建设已完工,多个原料药车间也在有序推进中,显示出公司对未来市场需求的积极响应。同时,研发支出的大幅增长,特别是占营收比重的提升,预示着公司在技术创新和产品迭代方面的投入将持续助力其长远发展。基于公司强劲的增长势头和战略布局,分析师上调了公司的盈利预测,并维持“增持”评级,表明对公司未来发展前景的积极展望。

主要内容

业绩简评

2023年及2024年一季度财务表现

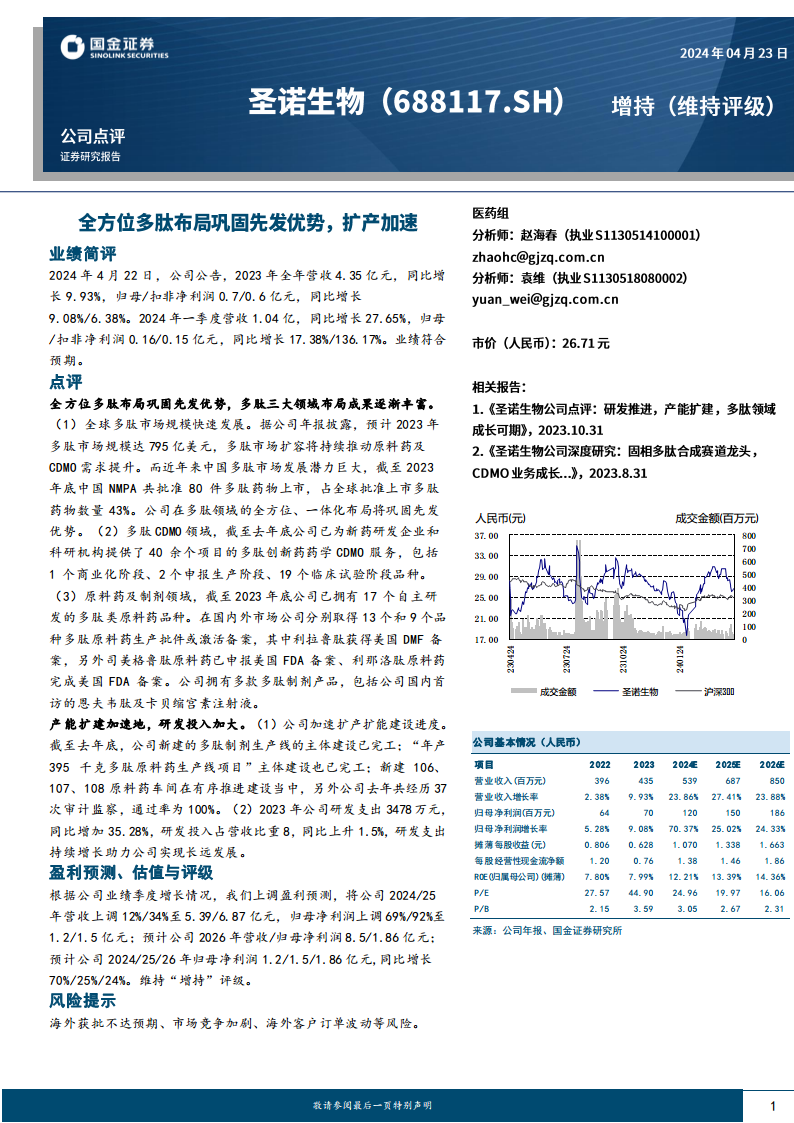

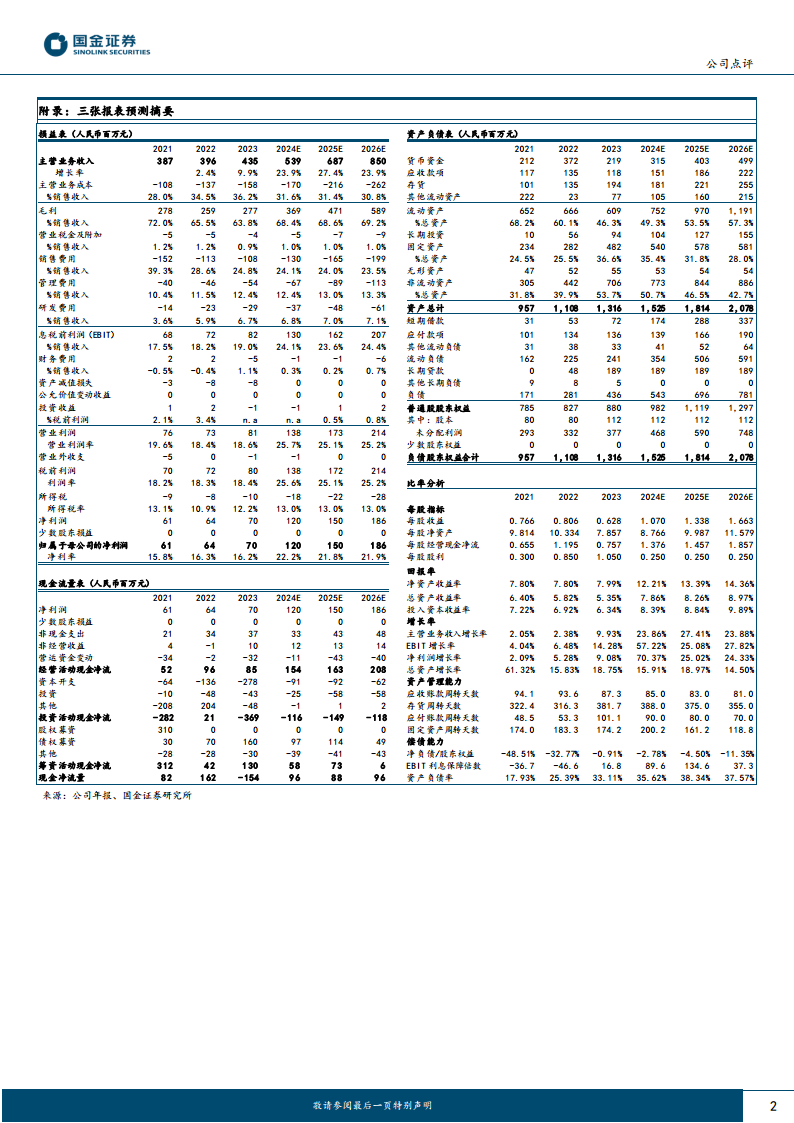

公司于2024年4月22日公告显示,2023年全年实现营业收入4.35亿元人民币,同比增长9.93%;归属于母公司股东的净利润为0.7亿元人民币,同比增长9.08%;扣除非经常性损益的净利润为0.6亿元人民币,同比增长6.38%。进入2024年第一季度,公司业绩加速增长,实现营业收入1.04亿元人民币,同比增长27.65%;归母净利润为0.16亿元人民币,同比增长17.38%;扣非净利润为0.15亿元人民币,同比大幅增长136.17%。整体业绩表现符合市场预期。

点评

多肽市场机遇与公司核心优势

全球多肽市场正经历快速发展,据公司年报披露,预计2023年多肽市场规模已达795亿美元,持续扩容的市场为多肽原料药及CDMO服务带来了巨大的需求增长空间。中国多肽市场潜力巨大,截至2023年底,中国NMPA已批准80件多肽药物上市,占全球批准上市多肽药物总数的43%。公司凭借其在多肽领域的全方位、一体化布局,有效巩固了其在这一高增长市场中的先发优势。

CDMO、原料药及制剂业务进展

在多肽CDMO领域,截至2023年底,公司已成功为新药研发企业和科研机构提供了超过40个多肽创新药药学CDMO服务项目。这些项目涵盖了不同发展阶段,包括1个已进入商业化阶段、2个处于申报生产阶段以及19个处于临床试验阶段的品种,显示出公司在CDMO服务方面的深度和广度。

在原料药及制剂领域,公司截至2023年底已拥有17个自主研发的多肽类原料药品种。在国内外市场拓展方面,公司分别取得了13个和9个多肽原料药的生产批件或激活备案。值得关注的是,利拉鲁肽已获得美国DMF备案,司美格鲁肽原料药已申报美国FDA备案,而利那洛肽原料药已完成美国FDA备案,这标志着公司产品在全球主要市场的准入能力显著提升。此外,公司还拥有多款多肽制剂产品,其中包括国内首仿的恩夫韦肽及卡贝缩宫素注射液,进一步丰富了产品线。

产能扩张与研发投入策略

公司正积极推进产能扩建,以满足日益增长的市场需求。截至2023年底,新建的多肽制剂生产线和“年产395千克多肽原料药生产线项目”的主体建设均已完工。同时,新建的106、107、108原料药车间也在有序建设中。在质量管理方面,公司在2023年经历了37次审计监察,通过率达到100%,体现了其严格的质量控制体系。

研发投入方面,公司在2023年研发支出达到3478万元人民币,同比增长35.28%,研发投入占营业收入的比重上升至8%,同比提升1.5个百分点。持续增长的研发投入是公司实现长远发展和保持技术领先的关键驱动力。

盈利预测、估值与评级

未来业绩展望与估值调整

基于公司2024年一季度强劲的增长表现,分析师上调了对公司的盈利预测。预计2024年和2025年的营业收入将分别上调12%和34%,达到5.39亿元人民币和6.87亿元人民币。归属于母公司股东的净利润预测也大幅上调69%和92%,分别至1.2亿元人民币和1.5亿元人民币。展望2026年,预计公司将实现营业收入8.5亿元人民币,归母净利润1.86亿元人民币。综合来看,预计公司2024年、2025年和2026年的归母净利润将分别同比增长70.37%、25.02%和24.33%。

维持增持评级

鉴于公司稳健的业绩增长、清晰的战略布局、持续的产能扩张和研发投入,以及积极的市场前景,分析师维持对公司的“增持”评级。

风险提示

潜在市场与运营风险

报告提示了公司未来可能面临的风险,包括海外获批不达预期、市场竞争加剧以及海外客户订单波动等,这些因素可能对公司的经营业绩产生影响。

总结

本报告对公司2023年及2024年一季度的业绩进行了全面分析,并对其在多肽市场的战略布局、产能建设和研发投入进行了深入评估。公司在报告期内展现出强劲的财务增长势头,2023年营收和净利润均实现稳健增长,2024年一季度更是加速增长,特别是扣非净利润同比大幅增长136.17%,显示出核心业务的盈利能力显著提升。

公司在多肽领域的全方位、一体化布局是其核心竞争力所在,不仅在全球多肽市场扩容的背景下巩固了先发优势,还在CDMO、原料药及制剂三大业务板块取得了实质性进展,多个关键产品获得国内外市场准入或进入临床后期。同时,公司积极推进产能扩建,新建多肽制剂和原料药生产线主体工程已完工,并持续加大研发投入,2023年研发支出同比增长35.28%,占营收比重提升至8%,为未来的可持续发展提供了坚实支撑。

基于上述积极因素,分析师上调了公司的盈利预测,预计未来三年归母净利润将持续高增长,并维持“增持”评级,反映了市场对公司未来增长潜力的认可。尽管存在海外获批不达预期、市场竞争加剧和海外客户订单波动等风险,但公司凭借其深厚的行业积累和前瞻性战略,有望在多肽市场中继续保持领先地位并实现长期价值增长。

微信扫一扫-立即使用

微信扫一扫-立即使用