中心思想

业绩承压后稳健复苏,多元业务驱动增长

万孚生物在2023年受高基数影响,营收和净利润出现大幅下滑,但常规业务展现出强劲的恢复性增长势头。进入2024年一季度,公司业绩已实现稳健回暖,营收和净利润均符合预期,表明其核心业务已重回增长轨道。

新技术平台与市场拓展并举,未来增长可期

公司四大核心业务板块(传染病检测、慢病管理、毒品检测、优生优育)均实现稳步发展,并通过海内外市场双向扩容、深化研产销一体化及产品差异化竞争等策略,持续巩固市场地位。同时,公司积极推出全自动化学发光免疫分析仪等新技术平台产品,为未来业绩增长注入新动能,分析师维持“推荐”评级,对公司未来盈利能力持乐观态度。

主要内容

2023年及2024年一季度财务表现分析

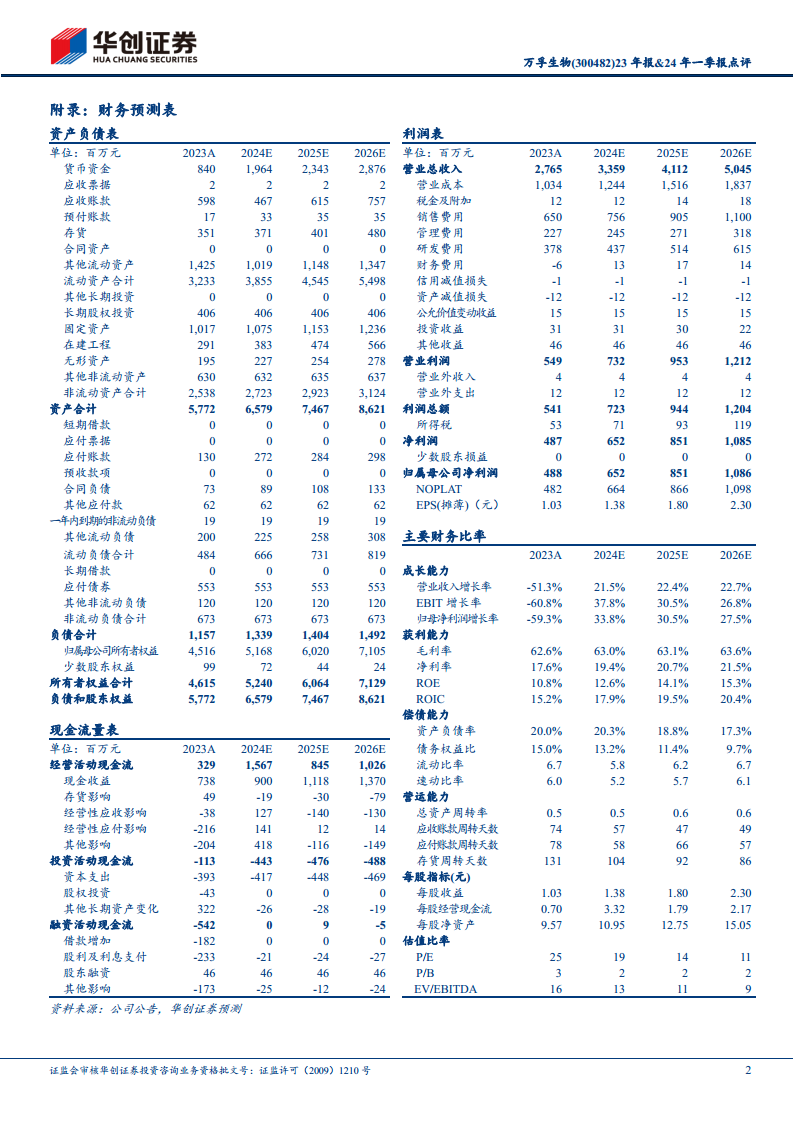

2023年业绩回顾:

- 公司2023年实现营业收入27.65亿元,同比下降51.33%。

- 归属于上市公司股东的净利润为4.88亿元,同比下降59.26%。

- 扣除非经常性损益的净利润为4.15亿元,同比下降62.46%。

- 业绩下滑主要受疫情相关业务高基数影响。

2024年一季度业绩回暖:

- 公司2024年第一季度实现营业收入8.61亿元,同比增长3.54%。

- 归属于上市公司股东的净利润为2.18亿元,同比增长7.20%。

- 扣除非经常性损益的净利润为2.09亿元,同比增长6.78%。

- 一季度业绩表现符合预期,显示常规业务已实现稳健增长。

核心业务板块发展态势

传染病检测业务:

- 2023年该业务收入为9.52亿元,同比下降75.82%。

- 尽管整体收入下降,但常规业务(如呼吸道检测、血液传染病检测)实现了恢复性增长。

- 特别是在2023年国内呼吸道疾病多发背景下,公司流感检测产品销售收入实现了大幅增长。

慢病管理检测业务:

- 2023年该业务收入为11.19亿元,同比增长19.11%。

- 国内市场: 2023年国内院内市场诊疗修复趋势明显,驱动公司慢病业务收入大幅增长。

- 海外市场: 随着全球IVD行业逐渐回归常态化发展,全球慢病市场诊疗需求回暖,公司海外市场收入也实现了快速增长,实现海内外双向扩容。

毒品(药物滥用)检测业务:

- 2023年该业务收入为3.31亿元,同比增长12.68%。

- 公司持续深化北美毒检市场研产销一体化建设,通过优化研发流程、提升生产效率、加强本土化营销等措施,成功稳定了核心客户群体,核心客户的业务收入实现高速增长。

优生优育检测业务:

- 2023年该业务收入为2.67亿元,同比增长10.08%。

- 国内市场: 公司通过产品及整体解决方案的差异化竞争,稳步提升了核心产品市占率,并以备孕为重点,稳步发力服务业务。

- 海外市场: 公司推进了妊娠产品IVDR注册进度,加速了妊娠产品的迭代。

新技术平台与产品布局

- 24Q1新品持续推出:

- 公司在2024年第一季度有多款重要产品上市,进一步丰富了产品线。

- 其中包括FC-9000系列全自动化学发光免疫分析仪(单机检测速度900T/h,精密度CV≤3%,首结果时间12mins,可同时处理410个样本,进行80项试剂项目检测)。

- FC-2000系列全自动化学发光免疫分析仪(单机检测速度200T/h,占地面积0.64㎡,首结果时间12mins)。

- LA-1000荧光全自动流水线(门急诊AI干式免疫系统流水线)等产品。

投资评级与风险提示

盈利预测与估值:

- 综合考虑2023年业绩,华创证券预计公司2024-2026年归母净利润分别为6.5亿元、8.5亿元、10.9亿元(2024、2025年原预测值分别为6.4亿元、8.0亿元)。

- 同比增速分别为+33.8%、+30.5%、+27.5%。

- 对应EPS分别为1.38元、1.80元、2.30元。

- 对应PE分别为19倍、14倍、11倍。

- 根据DCF模型测算,给予公司整体估值177亿元,对应目标价约37元。

- 维持“推荐”评级。

主要风险提示:

- 常规业务收入不达预期。

- 化学发光等新技术平台放量不达预期。

总结

万孚生物在经历了2023年受高基数影响的业绩下滑后,于2024年第一季度展现出强劲的复苏态势,常规业务实现稳健增长,符合市场预期。公司四大核心业务板块——传染病检测、慢病管理、毒品(药物滥用)检测和优生优育检测均稳步发展,并通过海内外市场拓展、技术创新和产品迭代,持续巩固市场地位。特别是慢病管理业务实现海内外双向扩容,毒品检测业务在北美市场绑定核心客户,优生优育业务在国内提供整体解决方案并在海外加速产品迭代。此外,公司积极推出FC-9000、FC-2000系列全自动化学发光免疫分析仪等新技术平台产品,进一步丰富了产品线,提升了市场竞争力。分析师基于对公司未来盈利能力的积极预期,上调了2024-2025年的归母净利润预测,并维持“推荐”评级,目标价37元,但同时提示了常规业务收入和新技术平台放量不及预期的风险。整体而言,万孚生物在经历调整期后,正凭借其多元化的业务布局和持续的创新能力,逐步迈向新的增长阶段。

微信扫一扫-立即使用

微信扫一扫-立即使用