中心思想

核心观点概述

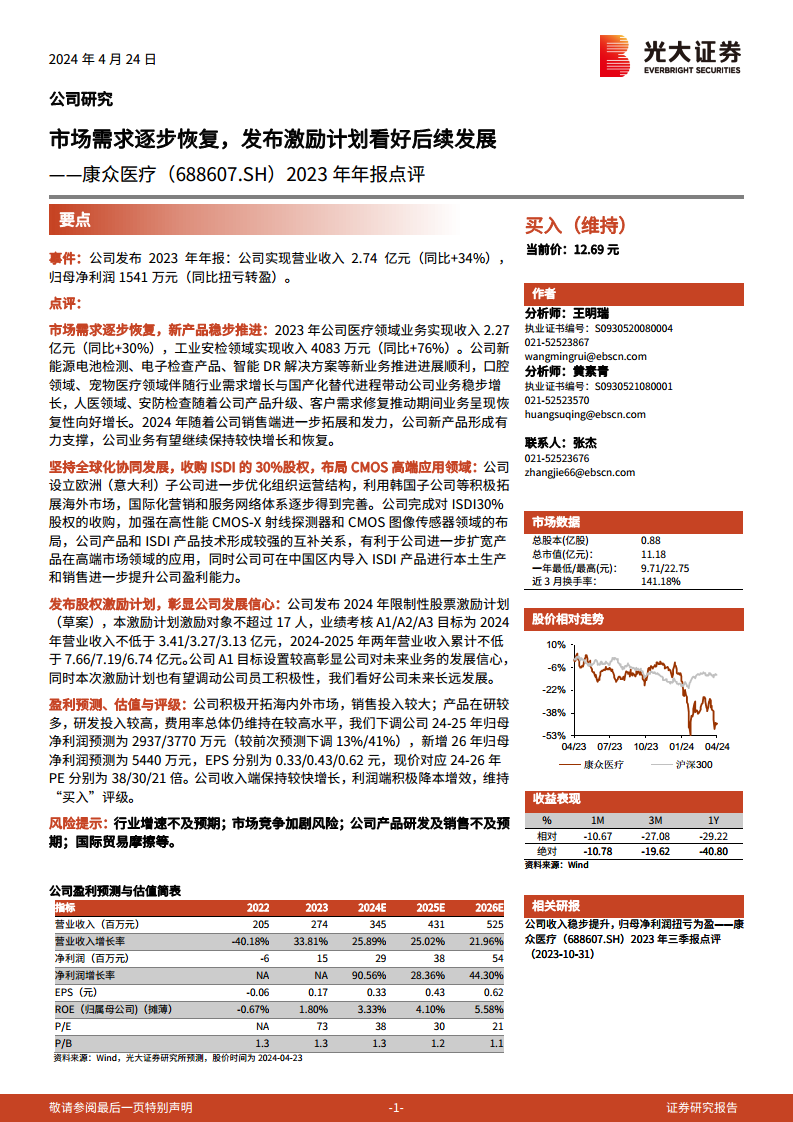

本报告指出,康众医疗在2023年实现了显著的业绩增长,营业收入同比大幅增长34%,并成功实现归母净利润扭亏为盈。公司业务增长主要得益于市场需求的逐步恢复、新产品的稳步推进以及在医疗和工业安检领域的强劲表现。

发展策略与信心

公司积极推行全球化协同发展战略,通过设立海外子公司和战略性收购ISDI 30%股权,加强了在高性能CMOS-X射线探测器和CMOS图像传感器等高端应用领域的布局。此外,公司发布的股权激励计划,设定了较高的业绩考核目标,充分彰显了管理层对未来业务发展的坚定信心,并有望有效调动员工积极性,为公司长期发展注入动力。

主要内容

2023年业绩回顾与市场复苏

康众医疗2023年实现营业收入2.74亿元,同比增长34%;归母净利润1541万元,成功实现同比扭亏为盈。在细分市场方面,医疗领域业务收入达到2.27亿元,同比增长30%;工业安检领域收入4083万元,同比大幅增长76%。公司新产品如新能源电池检测、电子检查产品和智能DR解决方案等进展顺利。口腔领域和宠物医疗领域受益于行业需求增长和国产化替代进程,业务稳步增长;人医领域和安防检查业务则随着产品升级和客户需求修复呈现恢复性增长。展望2024年,随着销售渠道的进一步拓展和新产品的有力支撑,公司业务有望继续保持较快增长。

全球化布局与高端技术整合

公司积极推进全球化发展战略,已设立欧洲(意大利)子公司以优化组织运营结构,并利用韩国子公司等平台积极拓展海外市场,逐步完善国际化营销和服务网络体系。在技术布局方面,公司完成了对ISDI 30%股权的收购,此举旨在加强在高性能CMOS-X射线探测器和CMOS图像传感器领域的核心竞争力。康众医疗与ISDI的产品技术具有较强的互补性,此次收购有利于公司拓宽产品在高端市场领域的应用,并有望在中国区内导入ISDI产品进行本土生产和销售,进一步提升公司的盈利能力。

股权激励计划与未来发展信心

康众医疗发布了2024年限制性股票激励计划(草案),激励对象不超过17人。该计划设定了明确的业绩考核目标:A1目标为2024年营业收入不低于3.41亿元,2024-2025年两年累计营业收入不低于7.66亿元。较高的A1目标设置充分体现了公司对未来业务发展的强大信心。此激励计划的实施,预计将有效调动公司员工的积极性,促进公司长期稳健发展。

盈利预测、估值与评级调整

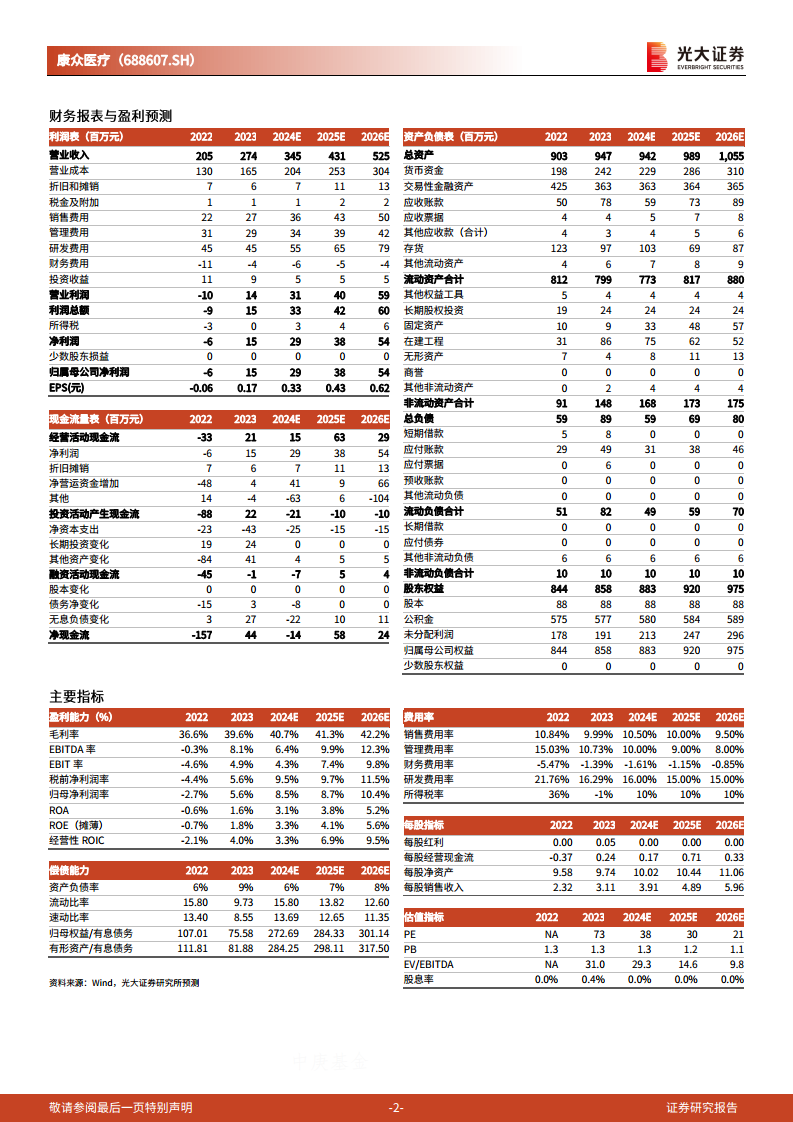

鉴于公司在海内外市场开拓和产品研发方面投入较大,导致费用率总体维持在较高水平,分析师下调了公司2024-2025年归母净利润预测,分别为2937万元和3770万元(较前次预测分别下调13%和41%),并新增2026年归母净利润预测为5440万元。对应的EPS分别为0.33元、0.43元和0.62元,现价对应2024-2026年PE分别为38倍、30倍和21倍。尽管利润预测有所调整,但考虑到公司收入端保持较快增长以及积极的降本增效措施,分析师维持了“买入”评级。

风险提示

报告提示了多项潜在风险,包括行业增速可能不及预期、市场竞争加剧、公司产品研发及销售进展不及预期,以及国际贸易摩擦等不确定性因素,这些都可能对公司的未来业绩产生影响。

总结

康众医疗在2023年实现了营收和净利润的双重增长,标志着市场需求的逐步恢复和公司经营策略的有效性。通过新产品的持续推进、全球化市场拓展以及对ISDI的战略性股权收购,公司在高端CMOS应用领域的技术实力和市场竞争力得到进一步提升。股权激励计划的发布,不仅展现了公司对未来发展的坚定信心,也为激发团队活力、实现长期目标奠定了基础。尽管面临较高的销售和研发投入带来的费用压力,导致短期盈利预测有所调整,但公司收入端的强劲增长势头和积极的战略布局,使其仍具备良好的发展潜力,维持“买入”评级。投资者需关注行业增速、市场竞争、产品研发及国际贸易环境等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用