中心思想

业绩触底反弹与核心产品驱动

公司在经历2023年业绩下滑后,于2024年一季度实现强劲复苏,收入和归母净利润均实现显著增长,主要得益于核心血液灌流器产品需求的旺盛恢复。这表明公司业务在克服短期挑战后展现出强大的韧性和市场需求基础。

战略投入与未来增长潜力

公司持续保持高研发投入,并在国内外产品注册方面取得重要进展,特别是pHA系列灌流器和欧盟MDR认证,为未来业绩增长奠定了坚实基础。市场对其在血液净化领域的发展前景持乐观态度,预计未来几年将实现高速增长。

主要内容

2023年年度业绩回顾与挑战

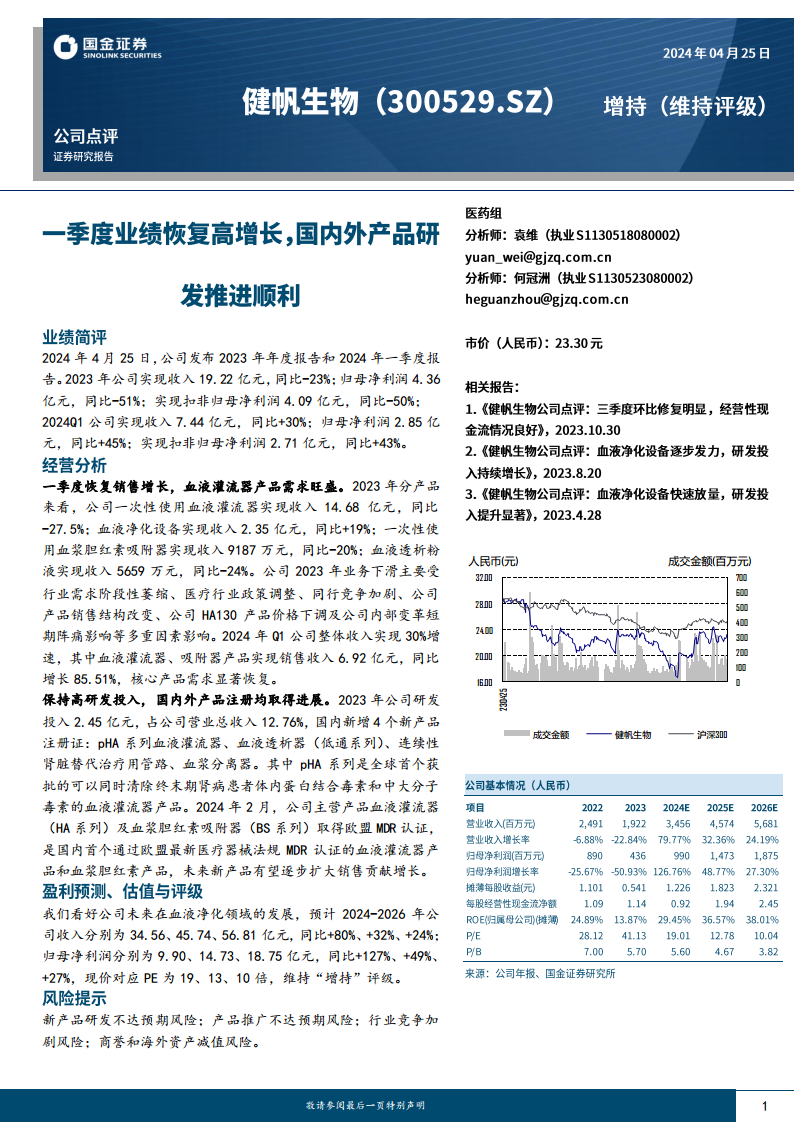

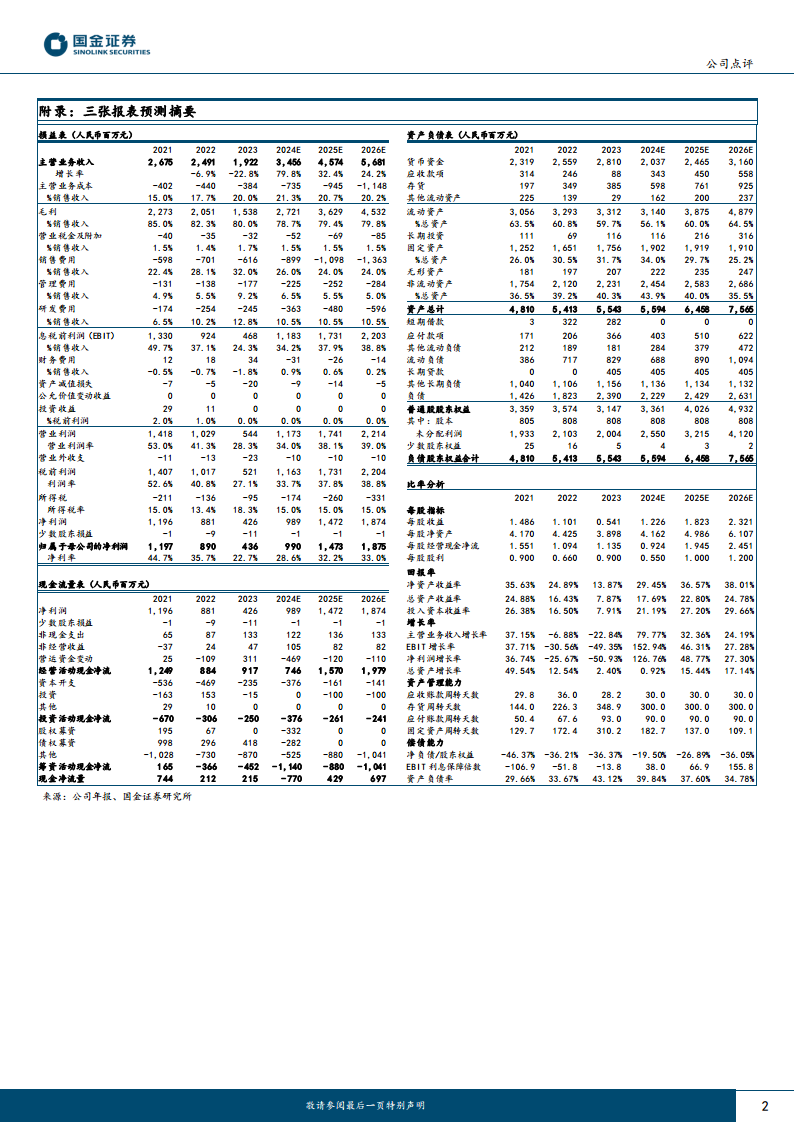

2023年,公司面临行业需求阶段性萎缩、医疗行业政策调整、同行竞争加剧、产品销售结构改变、HA130产品价格下调及公司内部变革短期阵痛等多重因素影响,导致业绩承压。全年实现收入19.22亿元,同比下降23%;归母净利润4.36亿元,同比下降51%;扣非归母净利润4.09亿元,同比下降50%。分产品来看,一次性使用血液灌流器收入14.68亿元,同比下降27.5%;血液净化设备收入2.35亿元,同比增长19%;一次性使用血浆胆红素吸附器收入9187万元,同比下降20%;血液透析粉液收入5659万元,同比下降24%。

2024年一季度业绩强劲复苏

进入2024年第一季度,公司业绩实现显著反弹。当季实现收入7.44亿元,同比增长30%;归母净利润2.85亿元,同比增长45%;扣非归母净利润2.71亿元,同比增长43%。其中,核心产品血液灌流器和吸附器产品实现销售收入6.92亿元,同比大幅增长85.51%,显示出市场需求的显著恢复。

研发投入与国内外产品注册进展

公司持续保持高研发投入,2023年研发费用达2.45亿元,占营业总收入的12.76%。在国内市场,公司新增4个新产品注册证,包括全球首个可同时清除终末期肾病患者体内蛋白结合毒素和中大分子毒素的pHA系列血液灌流器、血液透析器(低通系列)、连续性肾脏替代治疗用管路和血浆分离器。在国际市场,公司主营产品血液灌流器(HA系列)及血浆胆红素吸附器(BS系列)于2024年2月取得欧盟MDR认证,成为国内首个通过该最新医疗器械法规认证的血液灌流器和血浆胆红素产品,为未来海外市场拓展奠定基础。

未来业绩展望与投资评级

市场对公司未来发展持乐观态度,预计2024-2026年公司收入将分别达到34.56亿元、45.74亿元和56.81亿元,同比增速分别为80%、32%和24%。归母净利润预计分别为9.90亿元、14.73亿元和18.75亿元,同比增速分别为127%、49%和27%。基于当前股价,对应2024-2026年的预测市盈率分别为19倍、13倍和10倍。鉴于公司强劲的复苏势头和未来的增长潜力,维持“增持”的投资评级。

主要风险提示

公司未来发展面临多项风险,包括新产品研发不达预期、产品推广不达预期、行业竞争加剧以及商誉和海外资产减值风险。

总结

公司在经历2023年业绩承压后,凭借核心产品需求的强劲复苏和持续的研发创新,在2024年一季度实现了显著的业绩反弹。公司在国内外市场的产品注册进展,特别是欧盟MDR认证和pHA系列灌流器的获批,为其未来的增长提供了坚实支撑。尽管面临新产品推广、市场竞争和资产减值等风险,但市场对其在血液净化领域的发展前景保持乐观,并维持“增持”评级,预计未来几年收入和利润将实现高速增长。

微信扫一扫-立即使用

微信扫一扫-立即使用