中心思想

业绩韧性与增长驱动

迈瑞医疗在2023年及2024年第一季度,面对复杂的外部环境,依然展现出强劲的业绩韧性,实现了收入和归母净利润的稳健增长,符合市场预期。公司业绩增长主要得益于三大核心产线的协同发展、国内外市场的持续拓展,以及医疗新基建政策的积极拉动。

运营效率提升与价值重估

公司通过优化产品销售结构、精细化费用管理,实现了规模效应的逐步显现和经营活动现金流的显著改善。鉴于其作为国产医疗器械龙头的市场地位、广泛的产品布局和完善的销售渠道,公司抗风险能力较强,华泰研究维持“买入”评级并上调目标价,体现了对其未来增长潜力的认可。

主要内容

2023年及2024年第一季度财务表现

- 年度与季度业绩概览:

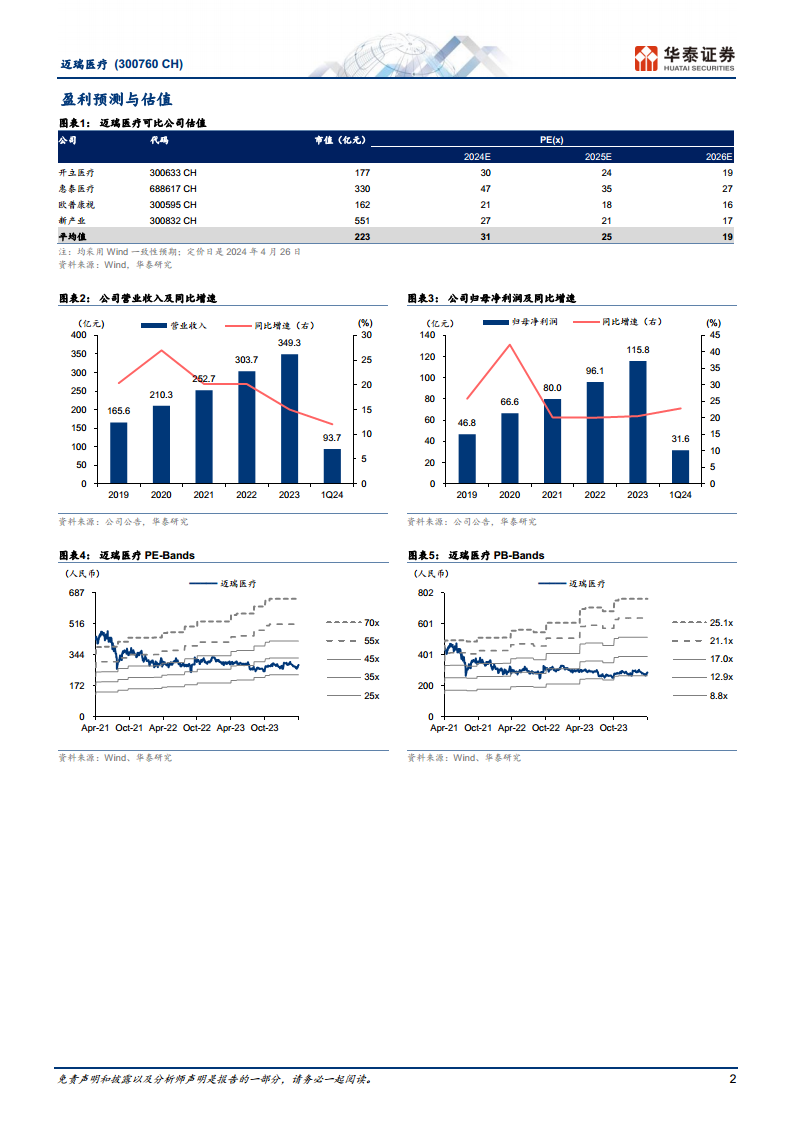

- 2023年,迈瑞医疗实现营业收入349.3亿元,同比增长15.04%;归属于母公司净利润115.8亿元,同比增长20.56%。这两项核心指标均与华泰研究的预期(预计收入yoy+15.0%,归母净利yoy+20.1%)基本吻合。

- 进入2024年第一季度,公司继续保持稳健增长,实现营业收入93.7亿元,同比增长12.1%;归母净利润31.6亿元,同比增长22.9%。其中,体外诊断(IVD)产线在第一季度表现突出,引领了整体业绩增长。

- 盈利能力与费用控制:

- 2024年第一季度,公司毛利率为66.0%,同比略有下降0.4个百分点,分析认为主要系产品销售结构常规变动所致。

- 在费用控制方面,销售费用率、管理费用率和研发费用率分别为15.8%、5.1%和10.1%,同比分别下降0.6、0.4和0.1个百分点。这表明公司在稳步发展中,规模效应正陆续显现,运营效率持续提升。

- 现金流状况显著改善:

- 2024年第一季度,公司经营活动现金流量净额达到28.6亿元,同比大幅增长114.9%,显示出公司现金流水平的显著改善和健康的财务状况。

三大核心业务线发展分析

- 体外诊断(IVD)业务的强劲增长:

- 2023年,IVD业务实现收入124.2亿元,同比增长21.1%。

- 展望2024年,预计该板块将继续保持快速增长势头。主要驱动因素包括公司产品在海内外市场认可度的持续提升,例如2023年BC-7500高端血球仪和国内化学发光装机量均突破2000台,以及海外ICL(独立医学实验室)客户拓展超过100家。

- 生命信息与支持业务的稳健发展:

- 2023年,生命信息与支持业务实现收入152.5亿元,同比增长13.8%。

- 展望2024年,该板块有望实现稳健增长。这得益于国内医疗设备更新和医疗新基建政策的持续拉动,以及公司在海外高端客户群开发方面的顺利进展。

- 医学影像业务的持续突破:

- 2023年,医学影像业务实现收入70.3亿元,同比增长8.8%。

- 展望2024年,预计该板块将保持稳健发展。主要增长点在于公司高端新品的持续放量以及在高端客户群中的不断突破。

国内外市场布局与增长潜力

- 国内市场:新基建驱动下的快速增长:

- 2023年,公司国内市场收入达到213.8亿元,同比增长14.5%。

- 展望2024年全年,国内市场预计将实现较快增长。主要动力来源于医疗新基建订单的持续释放(公司统计截至2023年底,国内医疗新基建可及市场待释放空间超过200亿元),以及公司市场竞争力的进一步提升。

- 海外市场:全球化战略的持续推进:

- 2023年,公司海外市场收入达到135.5亿元,同比增长15.8%,且各业务区域均实现了收入增长。其中,亚太地区同比增长15.6%,拉美地区同比增长15.5%,欧洲地区同比增长9.7%,北美地区同比增长5.8%,其他地区同比增长29.2%。

- 展望2024年全年,海外业务预计将持续向好发展,主要得益于海外高端客户群和发展中国家市场的持续拓展。

盈利预测与投资建议

- 盈利预测调整与估值:

- 基于产品推广趋势向好,华泰研究调整了迈瑞医疗2024-2026年的EPS预测至11.50/13.83/16.59元(2024/2025年前值分别为11.44/13.77元)。

- 考虑到公司作为国产医疗器械龙头,产品布局广泛且销售渠道持续完善,整体抗风险能力较强,华泰研究给予公司2024年37倍PE估值(高于可比公司Wind一致预期均值31倍)。

- 目标价与投资评级:

- 调整目标价至425.63元(前值423.39元),并维持“买入”的投资评级。

潜在风险提示

- 核心产品销售不及预期: 市场竞争加剧或需求变化可能导致核心产品销售额未达预期。

- 核心产品招标降价风险: 集中采购等政策可能导致公司核心产品价格下降,影响盈利能力。

总结

迈瑞医疗在2023年及2024年第一季度展现出卓越的经营韧性和稳健的业绩增长,其收入和归母净利润均符合市场预期。公司通过精细化管理和规模效应,有效提升了运营效率并显著改善了现金流状况。展望未来,在体外诊断、生命信息与支持、医学影像三大核心业务线的持续创新和市场拓展,以及国内外市场(特别是国内医疗新基建和海外高端市场)的共同驱动下,迈瑞医疗的业绩增长动能强劲。尽管存在核心产品销售不达预期和招标降价的风险,但作为国产医疗器械行业的领军企业,迈瑞医疗凭借其广泛的产品线和完善的销售网络,具备较强的抗风险能力。华泰研究基于对公司未来增长潜力的积极评估,维持“买入”评级,并上调目标价至425.63元。

微信扫一扫-立即使用

微信扫一扫-立即使用