中心思想

业绩稳健增长与盈利挑战

通策医疗在2024年第一季度实现了收入和归母净利润的平稳增长,分别达到7.1亿元(同比增长5.0%)和1.7亿元(同比增长2.5%)。然而,2023年全年归母净利润同比下降8.7%至5.0亿元,低于华泰研究的预期。这主要归因于外部环境扰动以及种植牙集采政策执行后,公司种植业务的客单价和毛利率有所降低。尽管面临短期盈利挑战,公司作为国内民营口腔服务龙头,其核心业务仍展现出积极的向上发展趋势。

业务发展前景与投资评级

华泰研究对通策医疗2024年各项业务的发展趋势持乐观态度,预计种植、正畸、儿科以及修复/大综合业务均将实现向好发展。公司通过区域总院的品牌影响力与蒲公英分院的积极扩张,持续优化服务网络布局。考虑到外部环境和集采政策的持续影响,华泰研究调整了2024-2026年的EPS预测,并相应将目标价调整至79.67元(前值103.59元),但维持“买入”评级,看好公司长期发展潜力。

主要内容

财务表现与盈利能力分析

- 2023年及1Q24业绩概览:

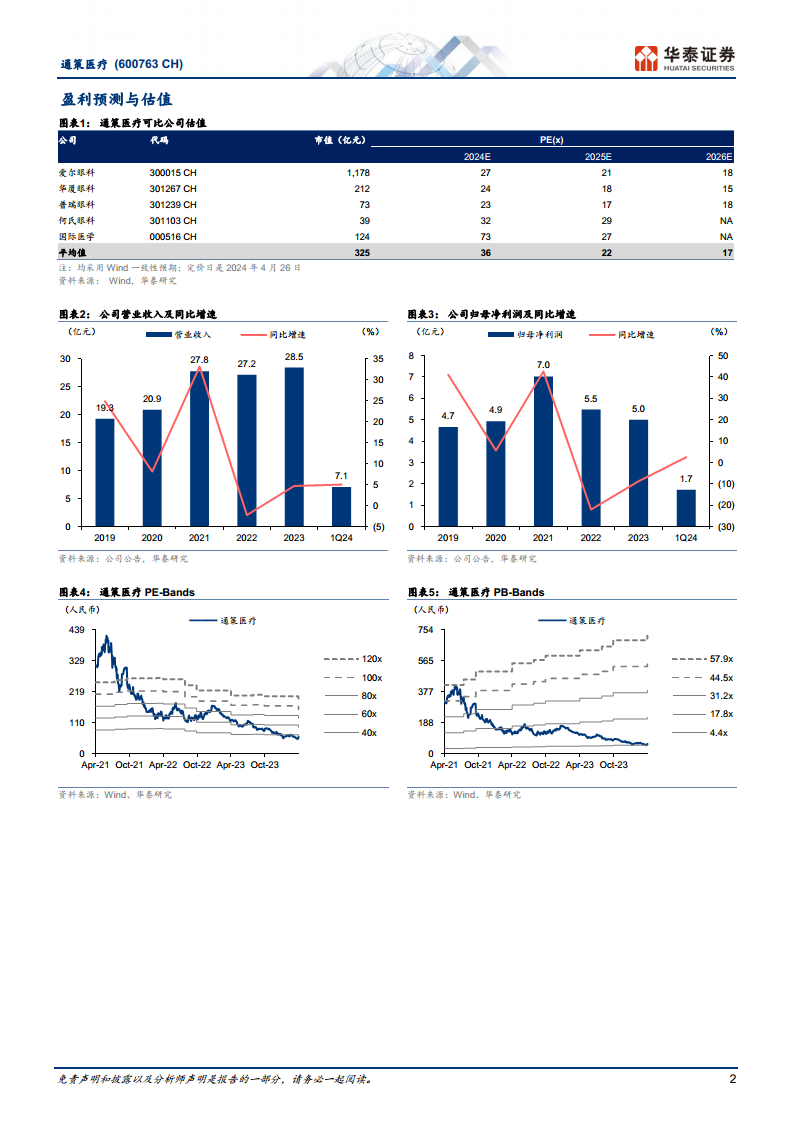

- 2023年,公司实现营业收入28.5亿元,同比增长4.7%;归母净利润5.0亿元,同比下降8.7%。利润端表现低于预期,主要原因在于外部环境扰动对齿科业务收入增长的影响,以及种植牙集采执行后公司种植客单价及毛利率的降低。

- 2024年第一季度,公司业绩实现平稳增长,营业收入达到7.1亿元,同比增长5.0%;归母净利润1.7亿元,同比增长2.5%。

- 盈利预测与估值调整:

- 鉴于外部环境扰动和种植牙集采对收入及毛利率的影响,华泰研究将2024-2026年EPS预测分别调整至1.85元、2.19元和2.54元(2024/2025年前值分别为2.30/2.80元)。

- 公司作为国内民营口腔服务龙头,技术实力过硬且服务网络持续拓展。华泰研究给予公司2024年43倍PE(可比公司Wind一致预期均值36倍),并将目标价调整至79.67元(前值103.59元),维持“买入”评级。

- 毛利率与费用率:

- 2024年第一季度,公司毛利率为44.6%,同比下降0.5个百分点,主要推测是种植牙集采影响以及正畸等业务内部服务结构占比变化所致。

- 同期,销售费用率、管理费用率和研发费用率分别为0.9%、10.1%和1.6%,同比分别变动+0.1、+0.2和-0.1个百分点。公司杭口、城西等标杆总院的区域知名度较高,有效助力公司销售费用率持续保持在较低水平。

核心业务发展态势

- 种植业务:

- 2023年实现收入4.8亿元,同比增长7.0%。在种植牙集采执行后,公司种植牙数量实现显著增长,同比增长47%。随着公司持续推出种植牙宣传项目,预计2024年种植业务将呈现向上发展趋势。

- 正畸业务:

- 2023年收入为5.0亿元,同比下降3.1%。凭借公司过硬的服务能力和全面的配套方案,预计2024年正畸板块收入增速将有所反弹。

- 儿科业务:

- 2023年收入5.0亿元,同比增长2.9%。考虑到儿童齿科诊疗需求相对刚性,预计2024年儿科板块将实现向好发展。

- 修复/大综合业务:

- 2023年修复业务实现收入4.6亿元,同比增长6.7%;大综合业务实现收入7.6亿元,同比增长8.3%。公司口腔综合诊疗实力过硬且在浙江省内网络覆盖广泛,预计2024年这些板块将持续向上发展。

网络布局与市场策略

- 区域总院:

- 2023年,公司旗下杭州口腔医院、城西口腔医院和宁波口腔医院分别实现收入5.8亿元(同比下降12.0%)、4.2亿元(同比下降10.5%)和1.8亿元(同比增长5.6%)。杭州口腔医院和城西口腔医院收入同比下降,推测主要原因在于内部蒲公英分院分流了部分患者资源。区域总院凭借强大的专家阵容和全面的服务内容,预计2024年将持续发挥标杆作用,提升公司整体区域影响力。

- 蒲公英分院:

- 2023年,蒲公英分院收入实现较快增长,主要得益于存量医院的快速爬坡以及新开医院的增量贡献。预计2024年蒲公英分院将保持积极向好发展态势。

- 浙江省外医院:

- 公司积极调整发展战略,通过以收购加盟为主的方式实现浙江省外的网络扩张。此举有望为公司巩固行业地位添砖加瓦。

总结

通策医疗在2024年第一季度展现出稳健的增长势头,尽管2023年全年利润受到外部环境和种植牙集采政策的短期影响,但公司作为民营口腔服务领域的领军企业,其核心业务(种植、正畸、儿科、修复/大综合)在2024年均有望实现向上发展。公司通过区域总院的品牌效应和蒲公英分院的积极扩张,不断优化其服务网络布局,并积极拓展浙江省外市场以巩固行业地位。华泰研究维持对通策医疗的“买入”评级,并看好其在口腔医疗服务市场的长期增长潜力,尽管目标价有所调整以反映短期挑战。

微信扫一扫-立即使用

微信扫一扫-立即使用