中心思想

1Q24业绩短期承压,长期增长潜力显著

华兰生物2024年第一季度业绩受疫苗业务季节性影响及一次性收益因素,扣非净利润同比下滑20%。然而,报告维持“买入”评级,并设定目标价24.42元,主要基于对公司血制品业务采浆量提升和疫苗业务恢复常态及新产品贡献的乐观预期,预计2024-2026年归母净利润将保持约21%的复合增长。

血制品与疫苗双轮驱动,未来业绩有望提速

尽管短期业绩波动,但公司核心业务——血制品和疫苗——均展现出明确的增长驱动力。血制品受益于采浆量提升和新产能投产,预计后续季度将加速增长;疫苗业务在流感疫苗销量恢复和新狂犬疫苗、破伤风疫苗的增量贡献下,全年收入有望实现显著增长。

主要内容

1Q24业绩回顾与下滑原因分析

华兰生物2024年第一季度实现收入7.9亿元,同比下滑11%;归母净利润2.6亿元,同比下滑26%;扣非净利润2.2亿元,同比下滑20%。业绩下滑主要原因包括:疫苗公司一季度无流感疫苗销售,恢复至正常季节性节奏;2023年同期存在一次性资产处置收益;以及血制品净利率小幅度回落。

血制品业务:平稳增长与未来提速动能

1Q24血制品业务收入估算为7.5亿元,同比增长2%;净利润2.4亿元,同比下滑18%(主要因去年同期处置实物资产);扣非利润2.1亿元,同比下滑8%(主要因毛利率同比下滑1.6pct及三费费率同比增长2.5pct)。展望未来,血制品业务有望提速,预计2024-2026年收入增速为15-20%。主要驱动因素包括:老浆站挖潜与新浆站开采,预计2024-2025年采浆量分别同比增长19%和14%至1590吨和1820吨;2024年投浆量预计增长15-20%;重庆新厂区(设计产能1860吨血浆)有望于2024年投产,匹配远期采浆能力。

疫苗业务:恢复常态与全年接种需求修复

疫苗公司1Q24收入约3400万元,远低于1Q23的1.4亿元,主要系1Q23因春季流感疫情导致部分已计提减值的疫苗转回确认收入,而1Q24流感疫苗需求较低,恢复至常态。报告认为流感疫苗一季度销售较少为正常现象。预计疫苗公司2024年收入将同比增长26%至30亿元,主要得益于:2024年流感疫苗销量有望超2300万支(2023年超1900万支);4针+5针Vero狂苗(2023年1月上市)和破伤风疫苗(2023年上半年上市)有望逐步贡献增量;股权激励计划设定的2023-2025年扣非利润目标值分别为8.2/10.5/11.7亿元,触发值分别为7.7/9.6/10.5亿元,为业绩增长提供动力。

经营预测与估值

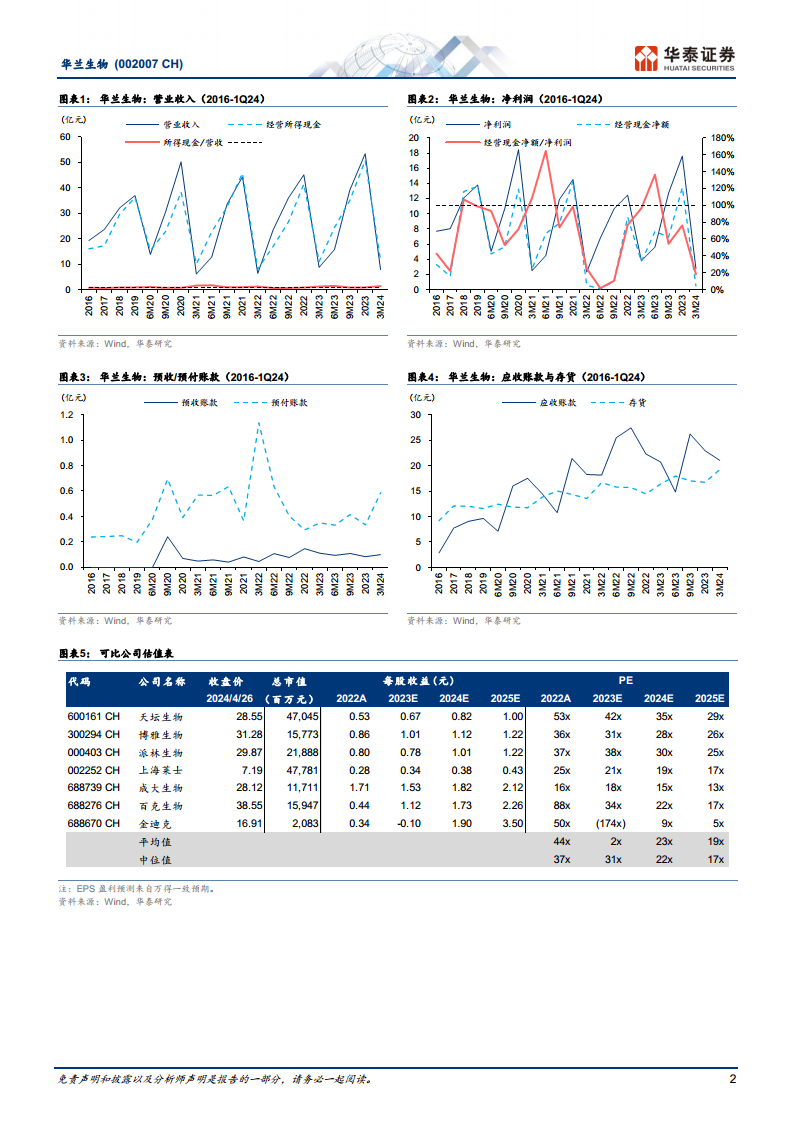

报告预测华兰生物2024-2026年营业收入分别为66.29亿元、80.19亿元和97.03亿元,同比增长24.09%、20.98%和20.99%。归属母公司净利润分别为17.87亿元、21.66亿元和26.15亿元,同比增长20.59%、21.25%和20.70%。基于可比公司2024年Wind一致预期PE均值23x,并考虑血制品与疫苗业务的向上弹性给予一定溢价,报告给予公司2024年25xPE估值,目标价24.42元,维持“买入”评级。

风险提示

主要风险包括采浆不及预期、血制品价格波动以及重组血制品替代风险。

总结

华兰生物2024年第一季度业绩受疫苗业务季节性及一次性收益影响出现短期下滑,但公司血制品和疫苗两大核心业务的长期增长逻辑依然稳固。血制品业务受益于采浆量提升和新产能释放,疫苗业务则在流感疫苗销量恢复和新产品上市的推动下,预计全年将实现显著增长。报告维持“买入”评级,并基于对未来业绩的乐观预期,给予24.42元的目标价,强调公司在生物医药领域的持续增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用