中心思想

业绩韧性与创新驱动

佰仁医疗在2023年及2024年第一季度展现出强劲的业绩增长韧性,尤其在牛心包瓣产品带动下,营收持续增长。公司通过不断的原研创新,多款重磅产品如限位可扩张外科瓣、血管生物补片等陆续获批或进入注册审核阶段,为长期发展奠定了广阔空间。

平台价值与市场前景

作为动物源性植介入医疗器械平台型企业,佰仁医疗凭借其在心脏瓣膜置换与修复、先天性心脏病植介入治疗及软组织修复等领域的核心技术和丰富在研管线,凸显了显著的平台价值。尽管短期内受手术淡季和市场恢复影响,但随着择期手术量逐步恢复及新产品上市放量,公司未来增长潜力巨大。

主要内容

核心业务表现与产品布局

- 牛心包瓣持续放量,择期手术有望不断恢复:

- 2023年全年,公司实现营业收入3.71亿元,同比增长25.57%。剔除股份支付后净利润1.40亿元,同比下降3.52%。

- 牛心包瓣销量超过8400枚,同比增长约28%,显示出瓣膜产品的需求刚性和竞争力。

- 2024年第一季度,公司实现营业收入0.76亿元,同比增长17.53%;归母净利润0.08亿元,同比下降28.88%。扣除股份支付后归母净利润0.13亿元,同比下降39.55%。

- 一季度收入下滑主要受传统手术淡季、市场手术量恢复性增长以及23年下半年以来产品新进院和新产品上量放缓影响,预计后续择期手术量恢复将带动全年增长。

- 多款重磅产品陆续获批,长期发展空间广阔:

- 2023年,限位可扩张外科瓣、新二尖瓣成形环已获批,其中限位可扩张外科瓣补足了瓣膜病治疗产品布局的关键一环。

- 球扩式介入主动脉瓣、介入瓣中瓣已按创新通道提交注册并进入正式审核。

- 血管生物补片已获批注册,有望快速放量,应用于颈动脉狭窄患者的血管重建或修复。

- 在研管线进展顺利,眼科生物补片已提交创新通道申请,介入肺动脉瓣已完成临床试验入组,分体式介入瓣进展顺利,分体式介入主动脉瓣动物试验效果达到预期。

- 动物源性植介入医疗器械平台型企业,平台价值显著:

- 公司研发团队深耕牛心包瓣研究30余年,形成了独特的核心技术与知识产权,可拓展至多个人工生物组织材料植介入领域。

- 已在心脏瓣膜置换与修复、先天性心脏病植介入治疗、软组织修复等领域构建系列化产品结构。

- 核心产品牛心包瓣是国内唯一具有长期随访数据的生物瓣产品。

- 在研管线储备丰富,拟提交注册或已在注册申请的产品有10余项,包括介入主动脉瓣系统、介入瓣中瓣系统、眼科生物补片等。

财务展望与风险考量

- 盈利预测与投资建议:

- 根据2023年年报及2024年一季报,考虑到行业手术量恢复阶段,下调心脏瓣膜置换与修复治疗、补片类产品收入预测。

- 上调期间费用率,以反映新品上市推广需求增加。

- 预测公司2024-2026年归母净利润分别为2.10亿元、2.86亿元、3.94亿元(原预测2024-2025年为2.74亿元、3.91亿元)。

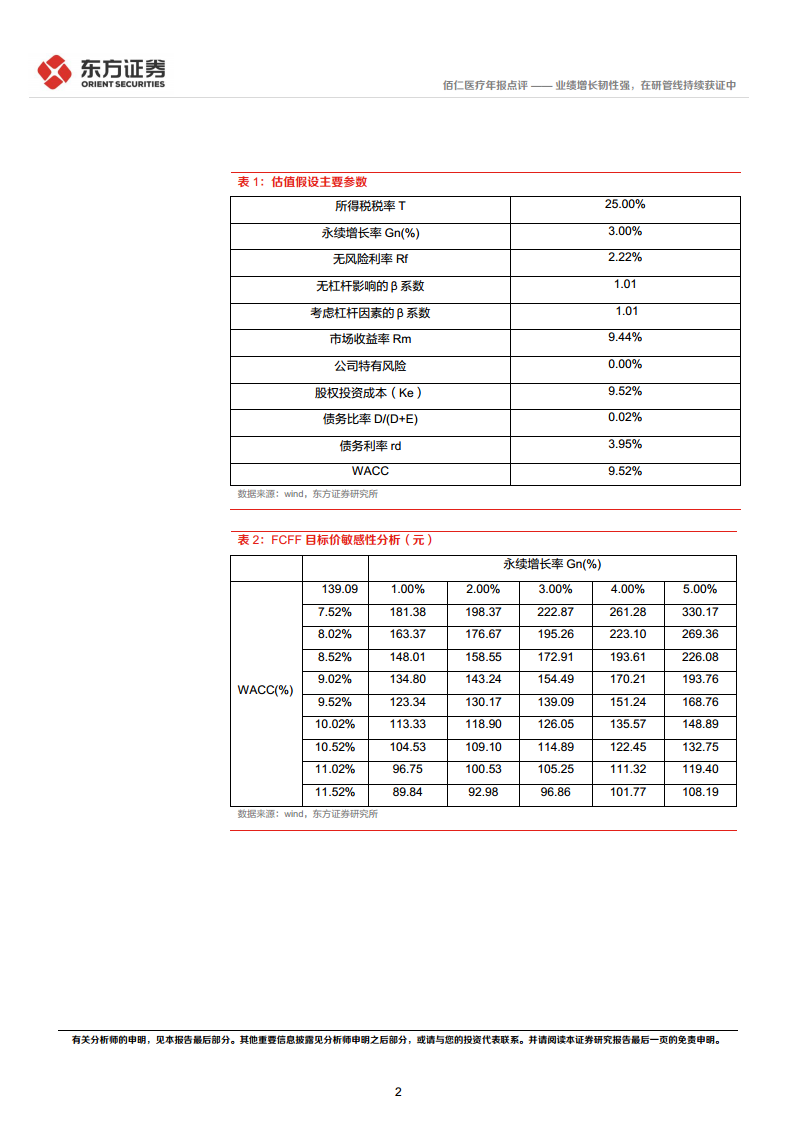

- 根据DCF估值法给予目标价139.09元,维持“买入”评级。

- 风险提示:

- 研发失败导致的风险。

- 产品销售不及预期。

- 带量采购、竞争加剧等导致的价格下滑。

- 瓣膜市占率不及预期。

- 相关产品注册上市进度不及预期等风险。

总结

佰仁医疗在2023年及2024年第一季度展现出稳健的营收增长,尤其核心产品牛心包瓣销量持续放量,凸显了其市场竞争力。尽管短期内受市场环境影响,但公司凭借强大的研发实力,多款创新产品如限位可扩张外科瓣、血管生物补片等已获批或进入注册审核,为未来增长提供了坚实基础。作为动物源性植介入医疗器械平台型企业,佰仁医疗的持续创新能力和丰富的产品管线使其具备显著的平台价值和广阔的长期发展空间。分析师基于当前市场状况调整了盈利预测,并维持“买入”评级,但同时提示了研发、销售、政策及市场竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用