中心思想

业绩超预期增长,产品与效率双轮驱动

心脉医疗2024年第一季度营收同比增长25.38%,符合市场预期;归母净利润同比增长47.62%,扣非后归母净利润同比增长48.91%,利润增长显著超出预期。这一强劲表现主要得益于核心产品销售的强劲驱动、高附加值产品占比提升带来的毛利率改善,以及销售、管理、研发费用率的显著下降和财务、投资收益的贡献。

持续创新保障长期发展

公司通过核心产品的持续放量和新一代产品的进院工作,确保了业绩的增长动能。同时,年内预计有多款新产品(如阻断球囊、髂静脉支架、外周滤器)获批上市,持续的产品新增与迭代为公司未来的持续成长提供了坚实保障。

主要内容

2024年第一季度财务表现分析

Q1业绩概览

2024年第一季度,心脉医疗实现营业收入3.58亿元,同比增长25.38%。归属于母公司股东的净利润为1.84亿元,同比增长47.62%;扣除非经常性损益后归属于母公司股东的净利润为1.78亿元,同比增长48.91%。利润增速显著高于营收增速,超出市场预期。

核心产品驱动与毛利率提升

公司核心产品如Castor、Minos、外周药球等共同驱动了Q1业绩的高速增长。随着Fontus、Talos等最新一代产品在大部分地区完成进院工作,其放量也已开始。高附加值产品销售占比的提升使得报告期内综合毛利率达到76.52%,同比小幅提升0.78个百分点。

费用率下降及其他收益贡献

报告期内,公司销售费用率、管理费用率和研发费用率均有所下降,分别为7.42%(-1.36pct)、3.52%(-1.10pct)、6.48%(-6.21pct)。销售费用下降主要系产品推广会举办节奏偏晚,预计后续季度将恢复正常水平。研发费用率大幅下降的原因包括公司优化研发团队及项目,以及较多产品进入研发后期,资本化比例提升。此外,公司在一季度还从财务费用(利息收入)和投资收益上获得额外收益。

净利润率显著提升

多重因素作用下,公司24Q1净利润率达到51.07%,同比提升7.81个百分点。报告指出,其中效率优化相关因素的效果具有一定持续性,而另一部分因素(如推广节奏、部分收益)具偶发性,该净利润率水平不会在未来数季度延续。

盈利能力提升的关键因素与未来展望

未来产品管线与持续增长

年内,公司预计还有阻断球囊、髂静脉支架、外周滤器等多款产品获批上市,持续的产品新增与迭代将保证公司成长的持续性。

投资评级与风险提示

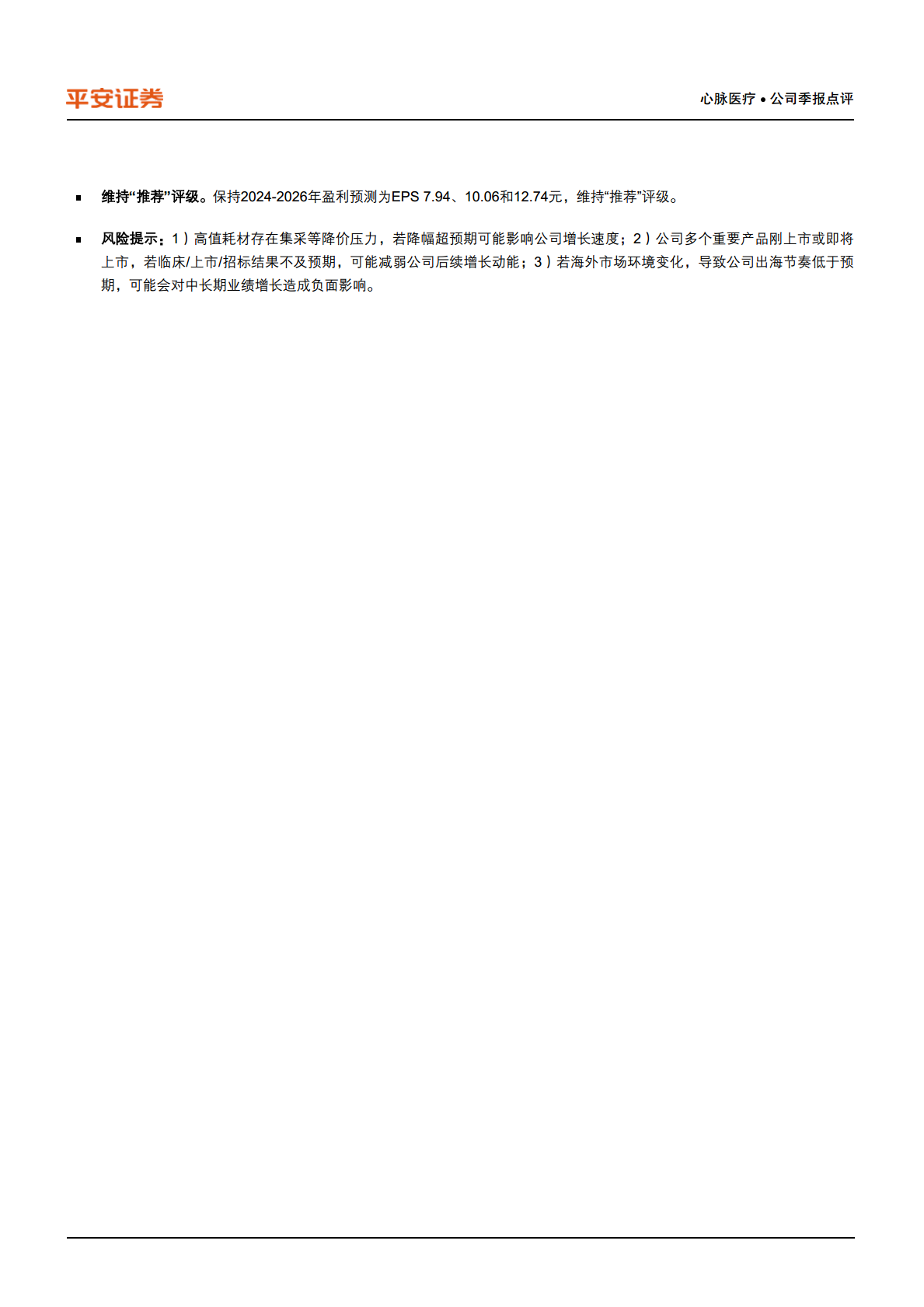

平安证券维持心脉医疗“推荐”评级,并保持2024-2026年盈利预测,预计EPS分别为7.94元、10.06元和12.74元。同时,报告提示了多项风险,包括高值耗材集采降价压力、新产品临床/上市/招标结果不及预期、以及海外市场环境变化可能影响公司出海节奏等。

财务数据预测

根据平安证券的预测,公司营业收入将从2023年的11.87亿元增长至2026年的24.38亿元,年复合增长率保持在26%以上。归母净利润预计从2023年的4.92亿元增长至2026年的10.54亿元,年复合增长率也保持在26%以上。毛利率预计维持在76.5%左右,净利率预计维持在43%左右。

总结

稳健增长与盈利能力优化

心脉医疗在2024年第一季度展现出强劲的财务表现,营收增长符合预期,而利润增长则超出预期。这主要得益于其核心产品的市场渗透和高附加值产品销售占比的提升,有效改善了毛利率。同时,公司在费用控制和研发效率优化方面也取得了显著成效,销售、管理和研发费用率均有所下降,进一步推动了净利润率的大幅提升。

持续创新与市场风险并存

公司拥有丰富的产品管线,多款新产品预计在年内获批上市,为未来的持续增长提供了坚实基础。然而,投资者仍需关注高值耗材集采带来的降价压力、新产品上市及招标结果的不确定性,以及海外市场环境变化可能对公司国际化战略造成的影响。尽管存在这些风险,分析师仍维持“推荐”评级,表明对公司长期发展潜力的认可。

微信扫一扫-立即使用

微信扫一扫-立即使用