中心思想

业绩韧性与增长潜力

开立医疗在2024年第一季度面临高基数挑战,但仍实现了收入的平稳增长,显示出公司业务的韧性。尽管归母净利润和扣非归母净利润同比有所下降,这主要是由于2023年同期疫后常规诊疗需求复苏带来的高基数效应。华泰研究维持对开立医疗的“买入”评级,并上调目标价至52.20元人民币,反映了市场对其未来增长潜力的认可。

战略布局与市场竞争力

公司作为国产超声及内窥镜领域的领导者,持续拓展产品矩阵并提升市场竞争力。通过优化产品结构,提高高端产品收入占比,公司毛利率水平同比提升。同时,公司持续加大销售推广和产品研发投入,以强化品牌影响力并推动新品上市。超声和内窥镜两大核心业务板块均展现出积极的发展势头,尤其软镜设备收入增长迅速,预示着公司在关键细分市场的领先地位将进一步巩固。

主要内容

财务表现与盈利能力分析

- 2024年第一季度业绩概览:

- 公司实现营业收入4.79亿元人民币,同比增长1.3%。

- 归母净利润为1.00亿元人民币,同比下降27.7%。

- 扣非归母净利润为0.92亿元人民币,同比下降26.6%。

- 利润下降主要系2023年第一季度受疫后常规诊疗需求复苏等因素影响,基数较高。

- 盈利预测与估值:

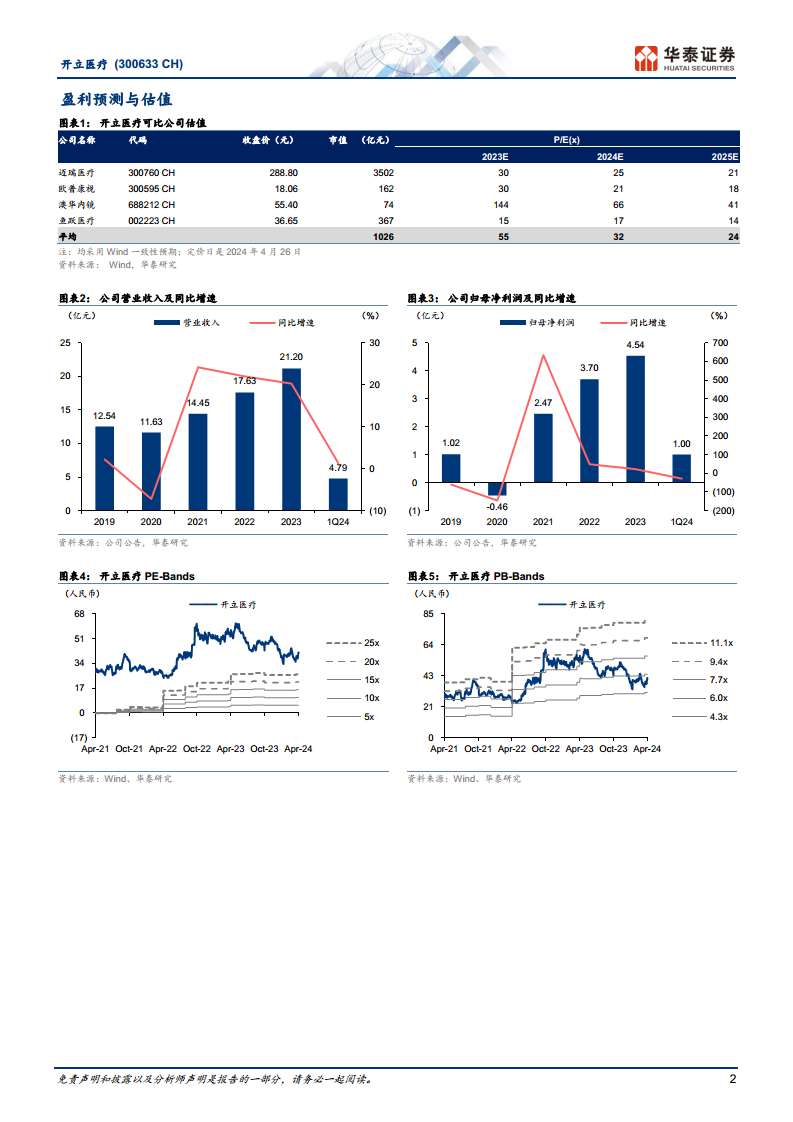

- 华泰研究维持盈利预测,预计2024-2026年EPS分别为1.37/1.79/2.32元人民币。

- 给予公司2024年38倍PE估值(可比公司Wind一致预期均值32倍),对应目标价52.20元人民币(前值50.83元人民币),维持“买入”评级。

- 毛利率与费用率:

- 2024年第一季度毛利率为69.4%,同比提升0.8个百分点,主要得益于高端产品收入占比的提升。

- 销售费用率、管理费用率和研发费用率分别为25.6%、7.2%和21.2%,同比分别增加3.3、1.9和4.3个百分点,体现了公司在品牌推广和新品研发方面的持续投入。

核心业务板块发展展望

- 超声业务:

- 推测2024年第一季度超声板块收入表现平稳,其中海外收入增速快于国内。

- 公司已在超高端、高端及中低端超声平台实现体系化布局,能提供针对性解决方案。

- 展望2024年全年,预计超声收入将实现约15%的同比增长,主要驱动因素包括产品性能优势、市场接受度提升以及医疗设备以旧换新和医疗新基建政策的助力。

- 内窥镜业务:

- 软镜设备: 推测2024年第一季度软镜设备收入同比增长较快,领衔公司整体收入增长,市场认可度持续提升。展望2024年全年,预计软镜收入将同比增长约40-50%,受益于国内软镜诊疗渗透率的持续提升和HD-580等高端新品的陆续放量。

- 硬镜: 公司4K硬镜产品性能优异,看好其借助行业领先的专业化销售团队持续提升市场影响力,预计2024年该板块将实现快速发展。

- 风险提示:

- 下游产品销售可能不达预期。

- 政策推进可能不及预期。

- 存在汇率波动风险。

总结

开立医疗在2024年第一季度展现出稳健的经营态势,尽管面临高基数压力,仍实现了收入的平稳增长。公司通过提升高端产品占比优化了毛利率,并持续加大研发和销售投入以巩固市场地位。超声和内窥镜两大核心业务板块均表现出强劲的增长潜力,尤其软镜设备收入增长迅速,预计全年将保持良好发展势头。华泰研究维持“买入”评级,并上调目标价,反映了对公司作为国产医疗器械领导者未来发展的信心。同时,报告也提示了下游销售、政策推进和汇率波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用