中心思想

业绩强劲反弹与增长潜力

健帆生物在经历2023年业绩调整后,于2024年第一季度实现强劲反弹,收入和归母净利润均重回快速增长轨道,显示出公司经营效率的显著改善和市场竞争力的持续增强。

核心业务驱动与市场拓展

公司核心产品(血液灌流器及吸附器)销售恢复高速增长,同时血液净化设备和急危重症等新业务领域持续拓展,为未来业绩增长提供了坚实基础。华泰研究因此上调了公司的盈利预测和目标价,并维持“买入”评级。

主要内容

2023年业绩回顾与2024年第一季度业绩亮点

2023年业绩承压与原因分析

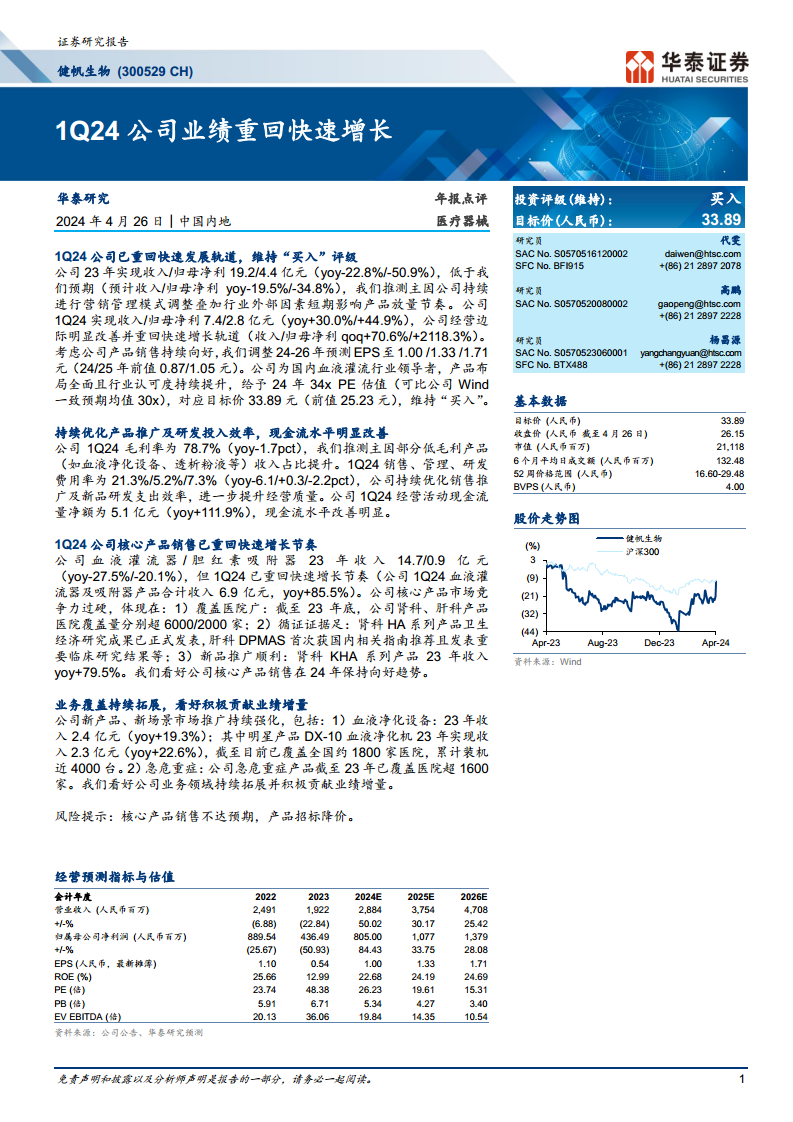

2023年,健帆生物实现收入19.2亿元(同比下降22.8%),归母净利润4.4亿元(同比下降50.9%),低于华泰研究预期。华泰研究推测主要原因系公司持续进行的营销管理模式调整以及行业外部因素短期影响了产品放量节奏。

2024年第一季度业绩显著改善

2024年第一季度,公司业绩强劲反弹,实现收入7.4亿元(同比增长30.0%),归母净利润2.8亿元(同比增长44.9%)。环比来看,收入增长70.6%,归母净利润增长2118.3%,表明公司经营已重回快速增长轨道,经营边际明显改善。

盈利能力与运营效率提升

毛利率与费用率优化

2024年第一季度,公司毛利率为78.7%(同比下降1.7个百分点),华泰研究推测主因血液净化设备、透析粉液等部分低毛利产品收入占比提升。同期,销售费用率、管理费用率和研发费用率分别为21.3%、5.2%和7.3%,同比分别下降6.1、上升0.3和下降2.2个百分点。这反映了公司持续优化销售推广及新品研发支出效率,经营质量得到进一步提升。

现金流状况显著改善

2024年第一季度,公司经营活动现金流量净额达到5.1亿元,同比增长111.9%,现金流水平改善明显,为公司运营提供了充足的资金保障。

核心产品销售强劲与业务领域持续拓展

血液灌流器及吸附器产品重回快速增长

尽管2023年公司血液灌流器和胆红素吸附器产品收入分别为14.7亿元(同比下降27.5%)和0.9亿元(同比下降20.1%),但在2024年第一季度,这两类核心产品合计收入达到6.9亿元,同比增长85.5%,重回快速增长节奏。公司核心产品具有过硬的市场竞争力,体现在:1)广泛的医院覆盖,截至2023年底,肾科和肝科产品分别覆盖超6000家和2000家医院;2)充足的循证医学证据,如肾科HA系列产品卫生经济研究成果已正式发表,肝科DPMAS首次获国内相关指南推荐且发表重要临床研究结果;3)新品推广顺利,肾科KHA系列产品2023年收入同比增长79.5%。华泰研究看好公司核心产品销售在2024年保持向好趋势。

血液净化设备及急危重症业务贡献增量

公司新产品和新场景市场推广持续强化。血液净化设备2023年收入2.4亿元(同比增长19.3%),其中明星产品DX-10血液净化机实现收入2.3亿元(同比增长22.6%),截至目前已覆盖全国约1800家医院,累计装机近4000台。急危重症产品截至2023年已覆盖医院超1600家。华泰研究看好公司业务领域持续拓展并积极贡献业绩增量。

盈利预测调整与估值分析

盈利预测上调

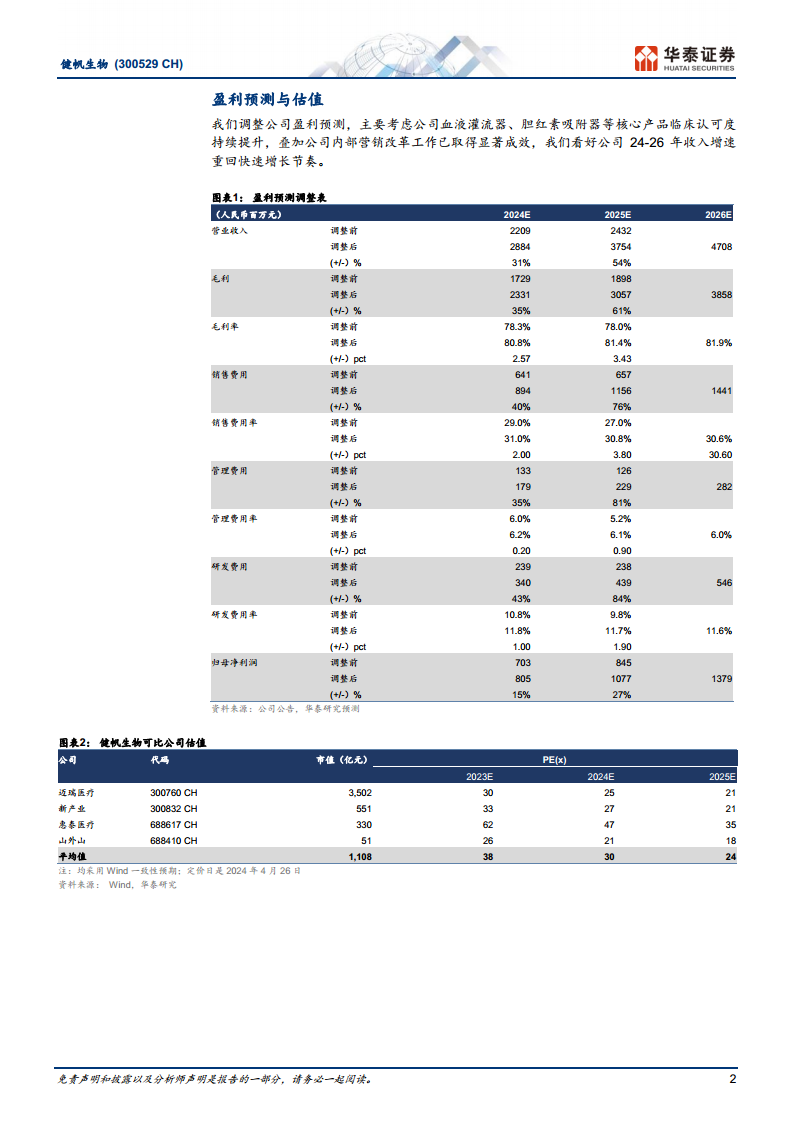

华泰研究基于公司血液灌流器、胆红素吸附器等核心产品临床认可度持续提升,叠加公司内部营销改革工作已取得显著成效,调整了2024-2026年的盈利预测。预计2024-2026年EPS分别为1.00元、1.33元和1.71元(2024/2025年前值分别为0.87/1.05元)。具体来看,2024E营业收入上调31%至28.84亿元,毛利上调35%至23.31亿元,归母净利润上调15%至8.05亿元。

估值与目标价

考虑到公司作为国内血液灌流行业领导者的地位、全面产品布局和持续提升的行业认可度,华泰研究给予公司2024年34倍PE估值(可比公司Wind一致预期均值为30倍),对应目标价33.89元(前值25.23元),维持“买入”评级。

总结

健帆生物在经历2023年的业绩调整后,凭借营销模式优化和核心产品竞争力的提升,在2024年第一季度实现了显著的业绩反弹和快速增长。公司盈利能力和运营效率明显改善,经营活动现金流大幅增长。核心产品销售强劲,新业务领域拓展顺利,为公司未来业绩增长奠定了坚实基础。华泰研究因此上调了公司未来三年的盈利预测,并基于行业领先地位和产品认可度,上调目标价至33.89元,维持“买入”评级,看好公司长期发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用