中心思想

核心业务复苏与新兴市场驱动增长

永新光学在2023年及2024年第一季度展现出核心业务条码扫描需求的逐步恢复,同时车载光学和医疗光学等新兴业务保持强劲增长势头。公司通过深化高端显微镜、条码扫描核心光学元组件等优势业务布局,并积极拓展车载激光雷达元器件和医疗光学新产品,实现了多元化增长。

稳健的财务表现与未来信心

尽管2023年归母净利润有所下滑,但24Q1扣非归母净利润已恢复增长,显示出公司经营韧性。公司通过大比例现金分红回馈投资者,彰显了对未来经营的坚定信心。分析师上调了盈利预期,并维持“买入”评级,预示公司未来业绩有望持续提升。

主要内容

财务业绩回顾与业务亮点

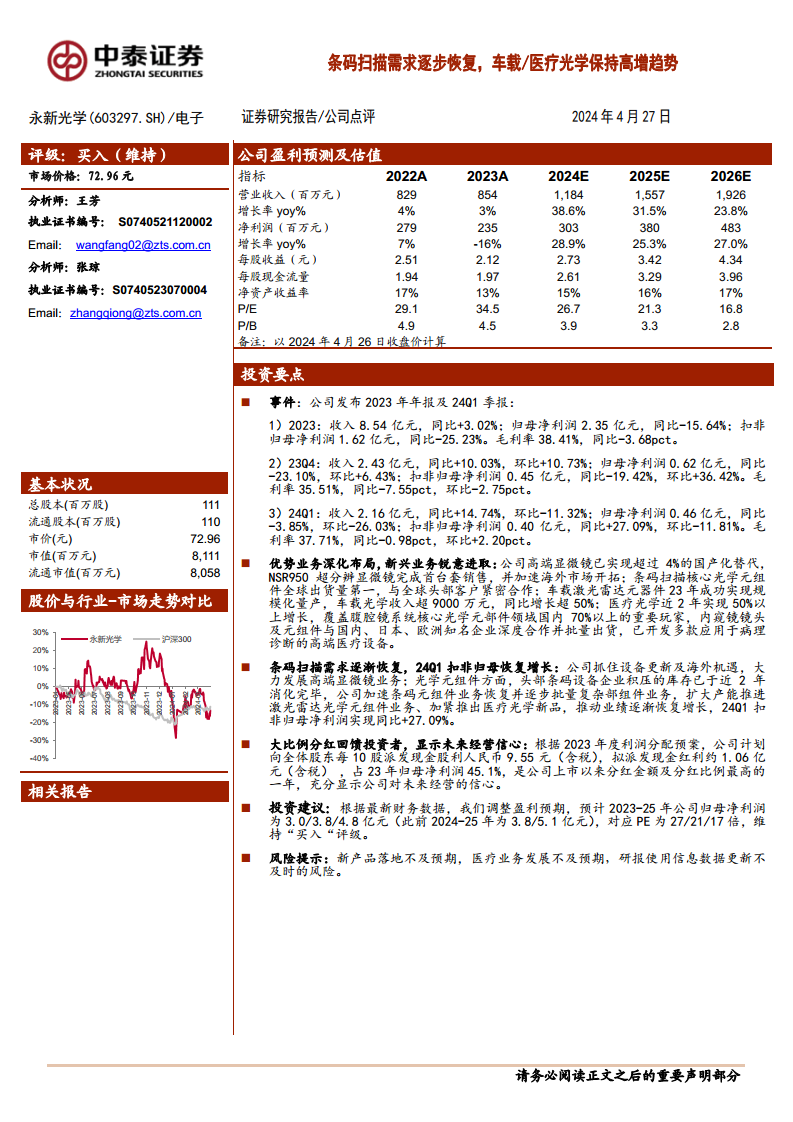

- 2023年年度及24Q1季度业绩概览:

- 2023年: 实现营业收入8.54亿元,同比增长3.02%;归母净利润2.35亿元,同比下降15.64%;扣非归母净利润1.62亿元,同比下降25.23%。毛利率为38.41%,同比下降3.68个百分点。

- 23Q4: 营业收入2.43亿元,同比增长10.03%;归母净利润0.62亿元,同比下降23.10%;扣非归母净利润0.45亿元,同比下降19.42%。毛利率35.51%。

- 24Q1: 营业收入2.16亿元,同比增长14.74%;归母净利润0.46亿元,同比下降3.85%;扣非归母净利润0.40亿元,同比增长27.09%。毛利率37.71%。

- 优势业务与新兴业务进展:

- 高端显微镜: 国产化替代率已超过4%,NSR950超分辨显微镜完成首台套销售,并加速海外市场开拓。

- 条码扫描: 核心光学元组件全球出货量保持第一,与全球头部客户紧密合作。

- 车载光学: 车载激光雷达元器件于2023年成功实现规模化量产,车载光学收入超9000万元,同比增长超过50%。

- 医疗光学: 近两年实现50%以上增长,覆盖腹腔镜系统核心光学元部件领域国内70%以上的重要玩家,内窥镜镜头及元组件与国内外知名企业深度合作并批量出货,已开发多款应用于病理诊断的高端医疗设备。

市场机遇与战略布局

- 条码扫描需求恢复与24Q1扣非归母净利润增长: 公司抓住设备更新及海外机遇,条码设备企业积压库存已于近两年消化完毕,公司加速推进条码元组件业务恢复并逐步批量复制复杂部组件业务,扩大产能。24Q1扣非归母净利润同比增长27.09%,显示业务恢复增长。

- 大比例分红回馈投资者: 根据2023年度利润分配预案,公司计划向全体股东每10股派发现金股利人民币9.55元(含税),拟派发现金红利约1.06亿元(含税),占2023年归母净利润的45.1%,为公司上市以来分红金额及分红比例最高的一年,充分显示公司对未来经营的信心。

- 投资建议与风险提示:

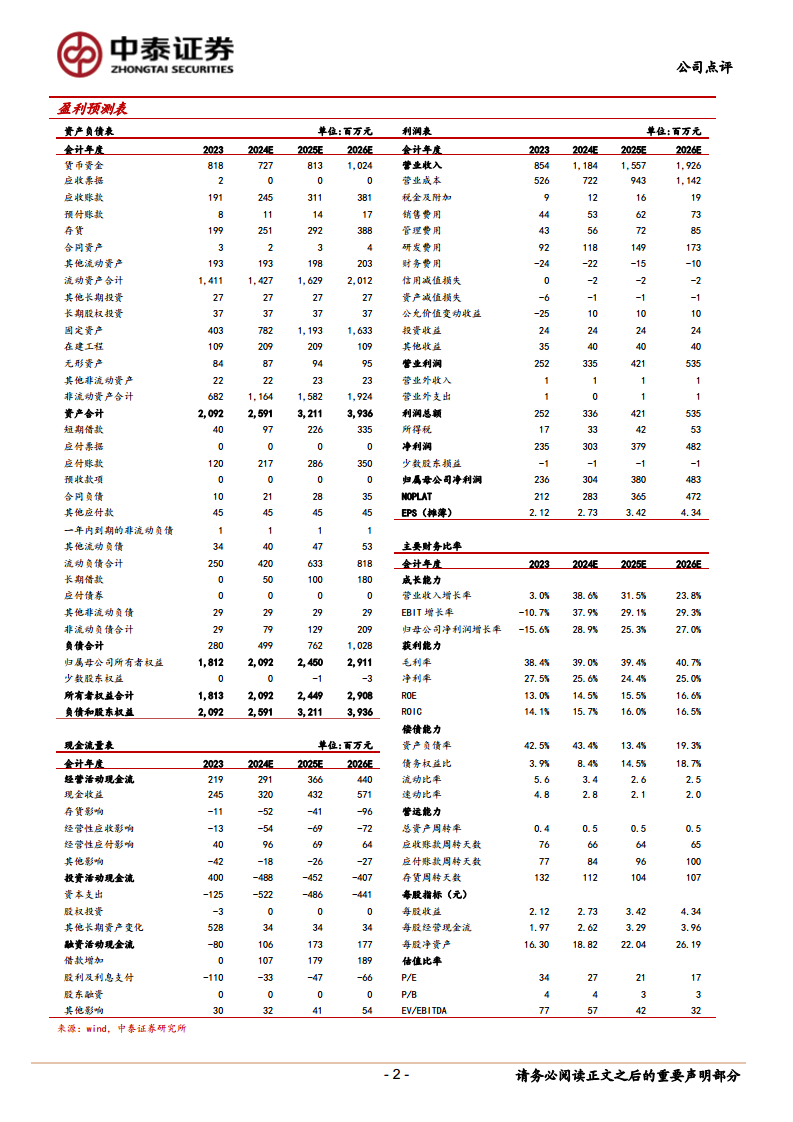

- 盈利预期调整: 根据最新财务数据,分析师调整盈利预期,预计2024-2026年公司归母净利润分别为3.0亿元、3.8亿元和4.8亿元(此前2024-2025年为3.8亿元、5.1亿元),对应PE分别为27倍、21倍和17倍。

- 评级: 维持“买入”评级。

- 风险提示: 新产品落地不及预期、医疗业务发展不及预期、研报使用信息数据更新不及时的风险。

总结

永新光学在2023年面临短期业绩压力,但其核心业务条码扫描需求已逐步恢复,并在2024年第一季度实现了扣非归母净利润的显著增长。同时,车载光学和医疗光学作为新兴增长点,保持了超过50%的高速增长,展现出强大的市场潜力和业务拓展能力。公司通过深化优势业务布局、积极开拓新兴市场,并以高比例分红回馈投资者,充分体现了其对未来发展的信心。尽管盈利预期有所调整,但分析师仍维持“买入”评级,表明公司在光学领域的技术实力和市场地位将支撑其未来的持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用