中心思想

润达医疗:业绩承压下,AI赋能与IVD业务转型驱动未来增长

本报告对润达医疗(603108)的经营状况进行了专业分析,尽管短期业绩面临挑战,但公司在核心业务转型、工业板块发展以及AI大模型赋能方面展现出长期增长潜力。

- 短期业绩承压,信用减值影响显著: 2023年及2024年第一季度,公司营收和归母净利润均出现下滑,主要受医疗政策环境变化导致部分医院客户账期延长,进而大幅计提信用减值损失所致。

- 核心业务稳健转型,工业板块增长强劲: 核心集约化/区域检验中心业务在市场集中度提升和全产业链打通背景下,预计将保持稳定增长。工业板块通过差异化布局和拳头产品线(如糖化血红蛋白检测、临床质谱)的丰富,实现了营收的显著增长。

- AI大模型赋能,拓展业务新边界: 公司积极与华为云、柳药集团、美年健康等合作,推出“良医小慧”、“健康小美”等AI应用,在智慧医疗、智慧药房、健康管理等领域具备先发优势,有望为中长期发展带来增量贡献。

- 盈利能力有望回升,维持“买入”评级: 尽管毛利率和净利率短期下降,但随着营业收入恢复增长和费用摊薄,盈利能力预计将逐步改善。基于对公司未来发展的看好,维持“买入”评级。

主要内容

润达医疗2023年及2024Q1经营分析

业绩表现

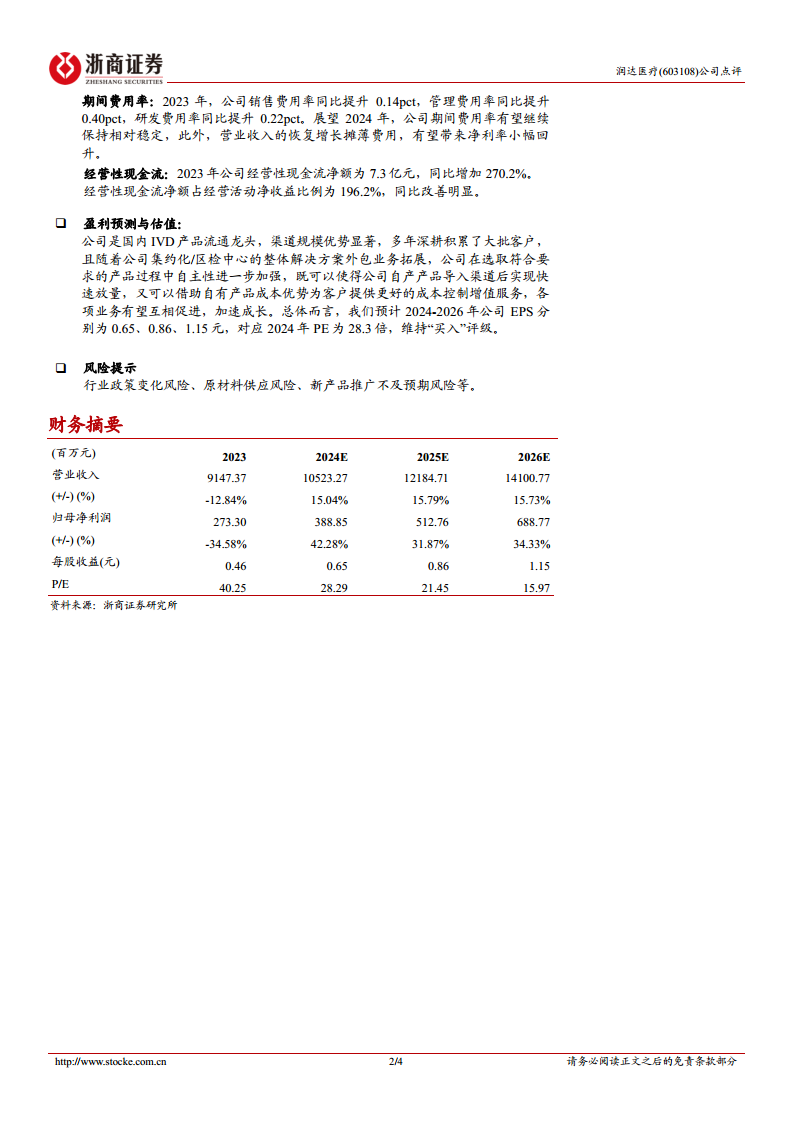

- 2023年业绩回顾: 公司实现营收91.5亿元,同比下降12.8%;归母净利润2.7亿元,同比下降34.6%;扣非归母净利润1.5亿元,同比下降62.2%。

- 2024年第一季度业绩: 营收20.7亿元,同比下降4.9%;归母净利润2260万元,同比下降72.1%;扣非归母净利润1860万元,同比下降74.3%。

- 净利润下滑原因: 主要系部分医院客户账期结构变化,历史回款账期延长,导致信用减值损失计提较去年同期增幅较大,影响当期净利润。

成长性分析

- 核心业务(集约化业务/区域检验中心业务): 2023年该部分业务收入26.33亿元,同比下降1.23%。主要受医疗政策环境影响,新客户拓展减缓,且公司主动终止了部分账期延长的业务。截至2023年末,客户数为409家。未来成长空间来源于IVD流通服务市场集中度提升以及“研发-生产-流通-服务”全产业链打通带来的院内检测市场规模增长。

- 工业板块: 2023年该部分业务收入5.61亿元,同比增长15.73%。公司积极布局上游IVD生产制造,差异化布局特色技术领域产品,覆盖糖化、临床质谱仪、分子诊断、POCT、数字信息化系统等。新推出MQ-3000和MQ-8000糖化流水线,巩固市场领先地位;加大临床质谱产品推广,有望成为新的特色产品增长线。

- AI大模型赋能,拓展业务边界: 2023年,公司基于医疗服务经验,以大模型应用为突破,与华为云计算技术有限公司合作推出“良医小慧”健康助理、生成式病历、数字人智慧服务等产品,并联合发布《城市智慧医疗云解决方案(白皮书)》。此外,与广西柳药集团股份有限公司在智慧药房、智慧医院、智慧医疗云等领域深入合作;与美年健康合作打造国内首款健康管理AI机器人“健康小美”数智健管师。公司在医疗AI大模型方面具备较强先发优势和平台优势,商业化落地有序推进,有望带来较大增量贡献。

盈利能力分析

- 毛利率及净利率: 2023年公司毛利率为26.58%,同比下降1.41pct;销售净利率为4.84%,同比减少1.40pct。主要原因在于营业收入下降,但为保持服务水平,相关服务人员等固定成本未减少。

- 期间费用率: 2023年销售费用率同比提升0.14pct,管理费用率同比提升0.40pct,研发费用率同比提升0.22pct。展望2024年,期间费用率有望保持稳定,营业收入恢复增长将摊薄费用,有望带来净利率小幅回升。

- 经营性现金流: 2023年公司经营性现金流净额为7.3亿元,同比大幅增加270.2%,经营性现金流净额占经营活动净收益比例为196.2%,同比改善明显。

盈利预测与估值

- 盈利预测: 预计2024-2026年公司EPS分别为0.65、0.86、1.15元。

- 估值: 对应2024年PE为28.3倍。

- 投资评级: 维持“买入”评级。

风险提示

- 行业政策变化风险。

- 原材料供应风险。

- 新产品推广不及预期风险。

总结

润达医疗作为国内IVD产品流通龙头,在2023年及2024年第一季度面临业绩下滑的挑战,主要受医疗政策变化导致的信用减值损失影响。然而,公司在核心集约化/区域检验中心业务中,受益于IVD流通服务市场集中度提升和全产业链整合,预计将保持稳定增长。工业板块通过差异化产品布局和创新,实现了营收的强劲增长,特别是糖化血红蛋白检测和临床质谱产品线展现出巨大潜力。更值得关注的是,公司积极拥抱AI大模型技术,与行业巨头合作,在智慧医疗、智慧药房和健康管理等领域取得先发优势,有望为中长期发展注入新的增长动力。尽管短期盈利能力受压,但随着营业收入的恢复和费用摊薄,预计净利率将逐步回升。综合来看,公司在渠道规模、自产产品导入以及AI赋能方面具备显著优势,未来各项业务有望互相促进,加速成长。基于此,报告维持对润达医疗的“买入”投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用