中心思想

业绩强劲增长与战略转型

- 鱼跃医疗在2023年实现了显著的业绩增长,营业收入和归母净利润均达到两位数增长,充分符合市场预期。

- 公司通过持续优化产品结构、提升运营效率以及深化市场布局,成功从高速增长阶段逐步过渡到稳健增长的新阶段。

- 战略上,公司明确聚焦呼吸与制氧、血糖及POCT、消毒感控三大核心赛道,并积极拓展国内外市场,为企业的长期可持续发展奠定了坚实基础。

核心业务驱动与全球化布局

- 呼吸业务、糖尿病护理以及家用电子检测等核心业务板块在2023年表现出强劲的增长势头,成为公司业绩增长的主要驱动力。

- 公司在研发投入、成本控制和营销体系建设方面持续发力,有效提升了整体经营质量和市场竞争力。

- 通过积极推进海外市场拓展和国际化团队建设,鱼跃医疗正逐步构建全球化业务格局,以期打开更广阔的成长空间。

主要内容

2023年业绩概览与业务板块表现

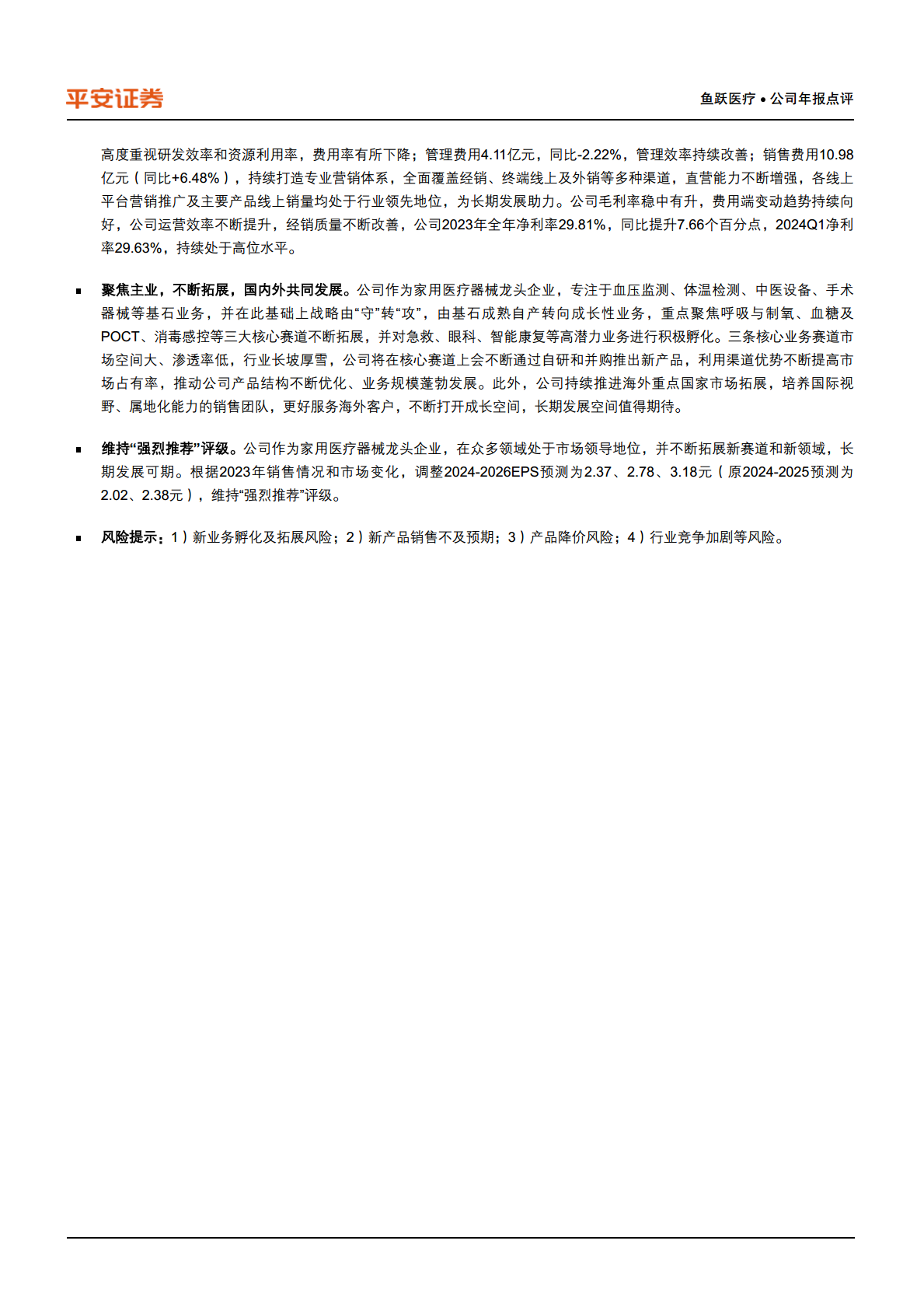

- 整体财务表现: 2023年,鱼跃医疗实现营业收入79.72亿元,同比增长12.25%;归属于母公司净利润23.96亿元,同比大幅增长50.21%。2024年一季度,公司实现营业收入22.31亿元,同比下降17.44%;归母净利润6.59亿元,同比下降7.58%。一季度业绩下滑主要系2023年同期受疫情防控放开影响,市场需求旺盛导致基数较高,预计全年业绩仍将保持增长。

- 呼吸业务板块: 该板块在2023年实现同比50.55%的快速增长。其中,制氧机产品业务规模同比增长近60%,呼吸机类产品业务增速超过30%,雾化产品销售同比增长超过60%,均保持强劲增长态势。这得益于公司出色的产品质量、品牌影响力、高效生产力及优质服务保障。

- 糖尿病护理板块: 营收规模同比增长37.12%。新产品14天免校准CGM(持续葡萄糖监测)产品注册证顺利落地并成功推向市场,公司血糖相关业务在院内外的市场拓展持续深化,市场地位和客户群规模显著提升。

- 家用类电子检测及体外诊断业务: 该业务同比增长10.15%,其中电子血压计产品营收同比增速超过20%,持续巩固了公司在该市场的领导地位。

- 急救板块业务: 实现同比8.04%的增长。自主研发的AED产品M600获证后,海内外业务持续拓展。

- 其他业务: 感染控制业务在防控疫情需求高基数下有所下降,康复器械业务同比略有下降,但公司产品市场地位稳固,预计2024年将进入稳健增长阶段。

经营效率提升与未来发展策略

- 盈利能力与成本控制: 2023年公司毛利率提升3.36个百分点至51.49%,主要得益于产品结构优化、有效的成本管理和日益成熟的供应链体系,持续降本增效。全年净利率达到29.81%,同比提升7.66个百分点,2024年一季度净利率为29.63%,持续处于高位水平。

- 研发与管理效率: 2023年研发费用投入5.04亿元,研发费用率6.33%,公司高度重视研发效率和资源利用率。管理费用同比下降2.22%,显示管理效率持续改善。

- 营销体系建设: 销售费用同比增长6.48%,公司持续打造专业营销体系,全面覆盖经销、终端线上及外销等多种渠道,直营能力不断增强,各线上平台营销推广及主要产品线上销量均处于行业领先地位。

- 战略聚焦与业务拓展: 公司作为家用医疗器械龙头企业,战略由“守”转“攻”,从基石成熟自产业务转向成长性业务。重点聚焦呼吸与制氧、血糖及POCT、消毒感控三大核心赛道,并积极孵化急救、眼科、智能康复等高潜力业务。公司计划通过自研和并购不断推出新产品,利用渠道优势提高市场占有率,推动产品结构优化和业务规模发展。

- 国际化发展: 公司持续推进海外重点国家市场拓展,培养具备国际视野和属地化能力的销售团队,以更好地服务海外客户,不断打开成长空间,长期发展潜力值得期待。

- 评级与风险提示: 平安证券维持鱼跃医疗“强烈推荐”评级,并根据市场变化调整了2024-2026年的EPS预测。同时提示了新业务孵化及拓展风险、新产品销售不及预期风险、产品降价风险以及行业竞争加剧等风险。

总结

鱼跃医疗在2023年展现出强劲的业绩增长,营业收入和归母净利润均实现显著提升,符合市场预期。公司通过在呼吸、糖尿病护理、家用电子检测等核心业务板块的卓越表现,以及在产品质量、品牌影响力、生产效率和客户服务方面的持续投入,巩固了其市场领导地位。尽管2024年一季度业绩受高基数影响有所波动,但公司通过优化产品结构、提升经营效率、强化研发投入和营销体系,持续改善经营质量。展望未来,鱼跃医疗将战略聚焦于呼吸、血糖及POCT、消毒感控三大核心赛道,并积极孵化高潜力业务,同时大力拓展国内外市场,有望在家用医疗器械领域实现长期稳健增长。

微信扫一扫-立即使用

微信扫一扫-立即使用