中心思想

迪哲医药核心投资逻辑

本报告维持迪哲医药“买入”评级,核心投资逻辑在于其创新产品管线的加速兑现和商业化潜力。舒沃替尼作为核心产品,在2023年和2024年第一季度实现了快速放量,并获得权威指南推荐,其全球注册临床数据即将公布,有望进一步推动市场表现。

产品线加速兑现与未来催化

公司另一重要产品戈利昔替尼的商业化在即,有望填补复发难治性外周T细胞淋巴瘤的市场空白。同时,早期创新管线DZD8586展现出强大的差异化优势和抗肿瘤活性。报告看好公司在商业化落地、更多临床数据读出以及潜在合作授权方面的持续催化作用,预计未来营收将实现显著增长。

主要内容

核心产品市场表现与进展

舒沃替尼快速放量与全球布局

舒沃替尼(DZD9008)于2023年8月获批上市,用于治疗既往接受含铂化疗的EGFR Exon20ins突变型晚期NSCLC。其市场表现强劲,2023年销售收入达0.91亿元,2024年第一季度收入达0.81亿元,环比增长58.87%,实现快速放量。2024年4月,舒沃替尼被《CSCO非小细胞肺癌诊疗指南(2024版)》推荐为I级,进一步巩固了其市场地位。此外,二线治疗EGFR Exon20ins突变型晚期NSCLC的全球注册临床研究(WU-KONG1 Part B)已完成患者入组,海外新药上市申请正在积极准备中,最新研究数据将于2024ASCO大会上首次以口头报告形式公布,预示着其全球商业化进程加速。

戈利昔替尼商业化在即

戈利昔替尼(DZD4205)于2023年9月获得国内上市申请受理,并被纳入优先审评程序,商业化进程加速。该产品主要针对复发难治性外周T细胞淋巴瘤,该领域缺乏标准治疗方案,竞争格局相对较好。戈利昔替尼在临床试验中展现出突出的客观缓解率(ORR)和可靠的安全性,具备良好的商业化潜力。

创新管线布局与商业化潜力

DZD8586差异化优势显著

DZD8586是迪哲医药自主研发的全球首创、针对B-NHL的非共价LYN/BTK双靶点抑制剂,具有完全穿透血脑屏障的特性。在多线治疗失败的B-NHL患者中,DZD8586的整体ORR达到64.7%,显示出良好的抗肿瘤活性和安全性。目前,该产品正在开展全球I/II期临床试验,其差异化优势和早期临床数据预示着巨大的市场潜力。

财务预测与风险评估

盈利预测与估值

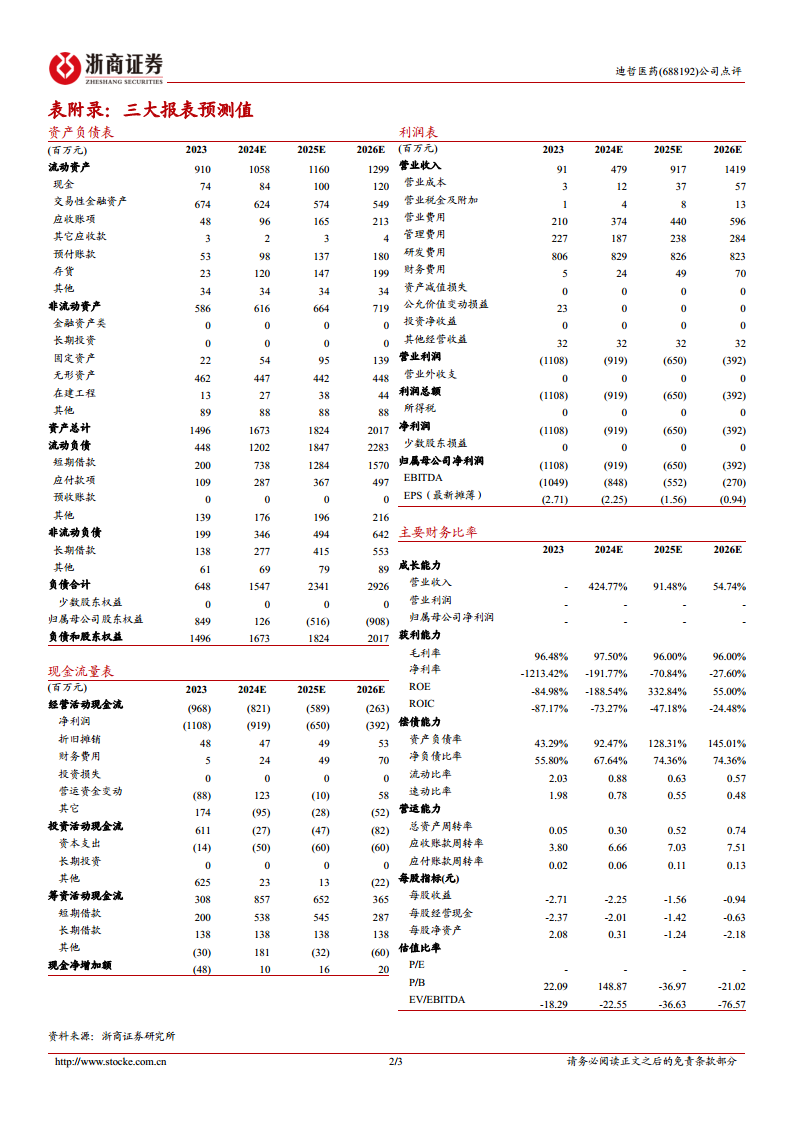

基于公司产品上市及推广节奏,报告预计迪哲医药2024年至2026年的营业收入将分别为4.79亿元、9.17亿元和14.19亿元,呈现高速增长态势。尽管公司目前仍处于亏损状态,但随着核心产品的放量和新产品的上市,亏损额预计将逐年收窄,归母净利润预计从2023年的-11.08亿元收窄至2026年的-3.92亿元。鉴于公司管线兑现加速、舒沃替尼持续放量、戈利昔替尼商业化在即以及早期管线的差异化优势,报告维持“买入”评级。

风险提示

报告提示了多项潜在风险,包括新药临床进展及上市不及预期风险、市场竞争加剧导致销售不及预期风险以及政策趋严风险等,这些因素可能影响公司的未来业绩。

总结

迪哲医药凭借其核心产品舒沃替尼的快速放量和全球化布局,以及戈利昔替尼的商业化在即,展现出强劲的市场增长潜力。公司在创新管线DZD8586上的差异化优势也为其长期发展奠定了基础。尽管面临新药研发和市场竞争等风险,但报告基于其加速兑现的产品管线和积极的商业化前景,维持“买入”评级,看好公司未来的业绩增长和创新催化。

微信扫一扫-立即使用

微信扫一扫-立即使用