中心思想

常规业务驱动增长,盈利能力稳健

圣湘生物在2023年及2024年一季度成功实现了从新冠检测业务向常规业务的战略转型。尽管2023年受新冠检测需求急剧下降影响,公司整体营收和净利润同比大幅下滑,但若剔除新冠检测影响,常规试剂业务实现了149.33%的强劲增长,显示出公司在呼吸道疾病、妇幼健康和血源感染性疾病等核心领域的深厚积累和市场拓展能力。2024年一季度,公司营收同比增长100.3%,扣非归母净利润同比增长1962.1%,标志着常规业务已成为公司业绩增长的主要驱动力。

投资建议:维持“增持”评级

基于公司在分子诊断领域的领先技术、丰富的产品矩阵以及常规业务的显著增长势头,分析师维持了对圣湘生物的“增持”投资评级。公司通过自主研发构建了全场景解决方案,其呼吸、肝炎、HPV等产品已获得市场广泛认可。随着国内外体外诊断市场规模的持续扩大和国产替代进程的加速,圣湘生物作为分子诊断龙头企业,有望在行业快速发展中优先受益,预计未来几年盈利能力将持续提升。

主要内容

业绩回顾与常规业务转型

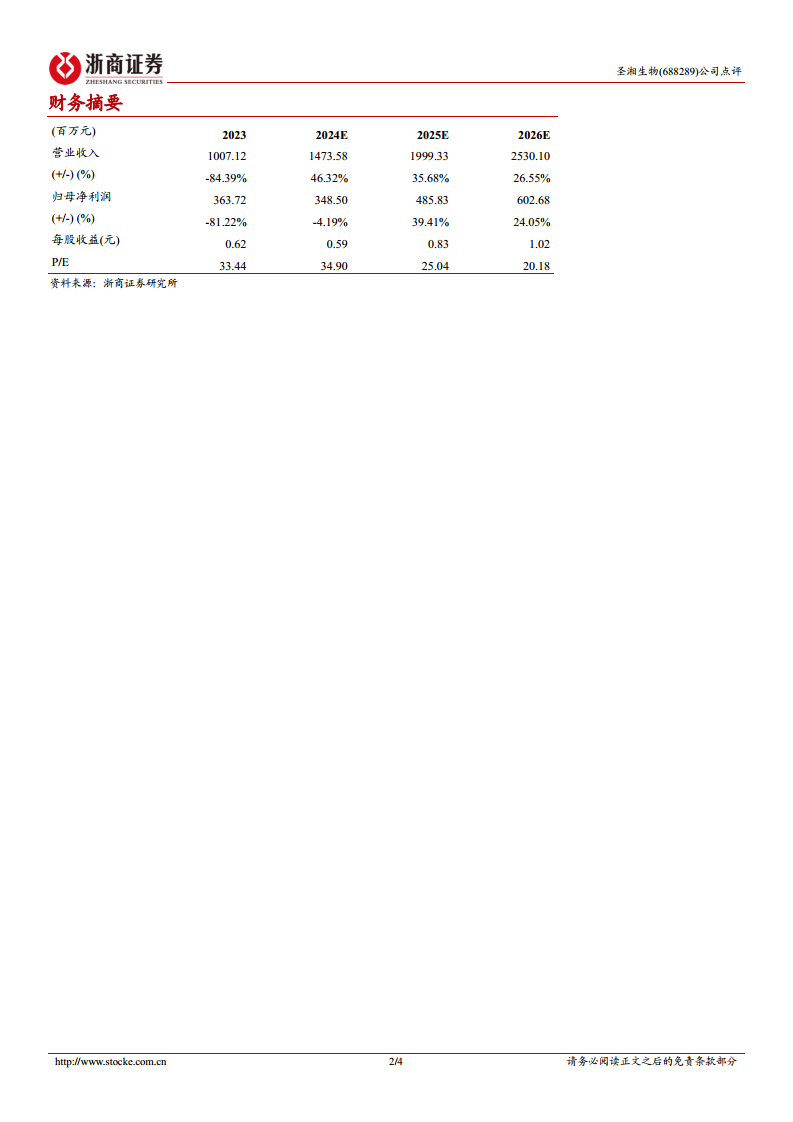

2023年,圣湘生物的财务表现受到全球公共卫生政策变化及新冠核酸检测需求锐减的显著影响。公司实现营业收入10.1亿元,同比大幅下降84.4%;归母净利润3.6亿元,同比下降81.2%;扣非归母净利润仅为7165万元,同比骤降96.1%。这一业绩下滑与行业整体趋势一致,主要反映了新冠检测业务基数出清的影响。然而,若剔除新冠检测业务,公司常规试剂业务在2023年实现销售收入7.83亿元,同比增长高达149.33%,表明其核心常规业务展现出强大的增长韧性。

进入2024年第一季度,公司业绩实现强劲反弹,营收达到3.9亿元,同比增长100.3%;归母净利润8102万元,同比增长35.0%;扣非归母净利润7376万元,同比激增1962.1%。这进一步验证了公司常规业务的快速恢复和增长潜力,预示着公司已成功度过疫情红利消退的调整期,步入新的增长轨道。

多元化产品矩阵与市场拓展

圣湘生物在多个关键疾病领域构建了丰富的产品矩阵,并取得了显著的市场进展。在呼吸道疾病检测领域,公司已搭建涵盖60余种产品的矩阵式布局,能够提供单检、多联检、免疫抗原、耐药基因筛查、病原体二代测序等多种组合方案。2023年,公司呼吸道类产品营业收入超过4亿元,同比增长高达680%,成为公司常规业务增长的亮点。此外,公司还积极创新服务模式,携手美团、京东打造“3小时呼吸道核酸检测圈”,率先开拓核酸检测居家服务之路。

在妇幼健康领域,公司研发的HPV(人乳头瘤病毒)检测产品成功中标二十五省(区、兵团)体外诊断试剂省际联盟集中带量采购,其中2个产品采购量报量排名第一,显示出其在市场竞争中的领先地位。在血源感染性疾病检测领域,公司的乙肝、丙肝检测产品在2023年全国室间质量评价活动中实验室用户数继续保持第一,HIV检测产品也广获疾控与临床体系认可。公司坚持自主研发,不断推出更优质的医疗解决方案,并在国内外体外诊断市场规模扩大及国产替代加速的背景下,凭借先发优势有望持续受益。

盈利能力与现金流分析

2023年,圣湘生物的盈利能力表现出结构性变化。公司毛利率为71.54%,同比提升12.70个百分点,销售净利率为34.57%,同比提升4.55个百分点。毛利率的提升可能得益于产品结构的优化和常规业务占比的增加。然而,期间费用率方面,销售费用率、管理费用率和研发费用率同比均有所提升,分别提升了24.24个百分点、15.52个百分点和14.34个百分点,这主要与新冠检测业务大幅减少后,常规业务的销售推广和研发投入相对增加有关。

经营性现金流方面,2023年公司经营性现金流净额为4354万元,同比大幅减少98.30%,主要系新冠检测相关业务大幅减少所致。但值得注意的是,经营性现金流净额占经营活动净收益的比例为134.64%,同比改善明显,表明公司在盈利质量方面有所提升。展望2024年,随着新冠相关检测业务的彻底出清,公司期间费用率有望小幅回落,从而带动净利率回升。同时,常规试剂业务的持续快速增长和产品销售结构的变化,预计将进一步推动毛利率小幅提升。

盈利预测与估值展望

圣湘生物被定位为国内技术先进、产品齐全的分子诊断普惠者。公司凭借自主核心技术构建了全场景解决方案,有效解决了市场痛点。其在呼吸、肝炎、HPV等领域的产品已获得市场广泛认可,且性能优势有望在新产品中延续。

根据分析师的盈利预测,预计公司2024年至2026年的每股收益(EPS)将分别为0.59元、0.83元和1.02元。基于当前股价,公司2024年的市盈率(PE)为34.9倍。鉴于公司在常规业务领域的强劲增长势头、持续的研发投入以及在分子诊断市场的领先地位,分析师维持了“增持”的投资评级。

总结

圣湘生物:后疫情时代下的稳健增长与市场机遇

圣湘生物在后疫情时代展现出强大的适应性和增长潜力。尽管2023年业绩受到新冠检测业务退潮的显著影响,但公司常规业务实现了爆发式增长,尤其在呼吸道疾病检测领域表现亮眼,营收同比增长680%。妇幼健康和血源感染性疾病检测业务也持续巩固市场领先地位。2024年一季度业绩的强劲反弹,进一步印证了公司常规业务的增长动能和盈利能力的恢复。公司凭借其先进的分子诊断技术和多元化的产品矩阵,在国产替代和行业扩张的背景下,有望持续受益。

风险因素与持续关注

尽管公司前景乐观,但仍需关注潜在风险。市场竞争加剧可能导致毛利率下降,新产品销售不及预期可能影响业绩增长,以及政策性事件(如集采政策变化)也可能对公司运营产生影响。投资者在做出决策时应充分考虑这些风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用