中心思想

业绩显著修复与增长潜力

创业慧康在2024年第一季度展现出显著的业绩修复态势,营业总收入和归母净利润均实现稳健增长,特别是扣非后归母净利润同比大幅增长51.52%,标志着公司经营状况正逐步改善,并预示着未来业绩有望实现较好增长。

战略合作驱动市场拓展

公司与飞利浦合作开发的新一代EMR软件和CTasy智慧医院解决方案已基本完成研发,并成功实现多系统集成。下一阶段,双方合作重点将全面转向市场开拓,通过渠道和产品侧的深度协同,共享增量客户和渠道资源,促进医疗信息化产品与飞利浦医疗设备的协同销售,为公司业务发展注入新的增长引擎。

主要内容

经营业绩修复与费用结构优化

创业慧康在2024年第一季度展现出显著的经营业绩修复。公司实现营业总收入3.75亿元人民币,同比增长7.76%。利润端表现更为亮眼,归属于母公司股东的净利润达到0.12亿元人民币,同比增长19.03%;扣除非经常性损益后的归母净利润更是同比大幅增长51.52%,达到0.1亿元人民币。这表明公司在2023年因订单需求旺盛、投入加大导致的收入费用错配问题已得到有效缓解,经营状况正逐步改善,并预示着业绩已迎来向上拐点。

在盈利能力和费用结构方面,公司毛利率保持相对稳定,本季度为51.61%,较上年同期微降0.28个百分点。同时,公司在费用控制方面取得成效:销售费用率为8.73%,较上年同期下降0.57个百分点;管理费用率为16.41%,较上年同期下降2.85个百分点。尽管研发费用率因持续投入而略有上升至18.2%(较上年同期上升0.77个百分点),但销售、研发和管理费用率合计下降2.66个百分点,显示出公司在提升运营效率和优化成本结构方面的努力,有效支撑了利润端的快速增长。

战略合作深化与未来增长驱动

公司与飞利浦的战略合作取得了关键进展,并已进入市场开拓的关键阶段。新一代EMR软件的核心系统本地化开发已接近尾声,为产品推向市场奠定了坚实基础。此外,CTasy新产品已成功与公司、飞利浦及其他第三方合作伙伴的近15个医技、互联网服务等系统完成集成融合,形成了基于CTasy的完整智慧医院整体解决方案,这将有助于未来CTasy1.0医院项目的快速启动、交付和实施。

展望未来,公司与飞利浦的合作重点将逐步转移至市场开拓,双方计划共同建立资源共享、权责明确的市场体系及创新模式。通过在渠道和产品侧的深度协同,实现增量客户和渠道共享,促进公司医疗信息化产品与飞利浦医疗设备(包括临床和智能类设备)的协同销售,预计将为公司业务发展带来新的增长引擎。

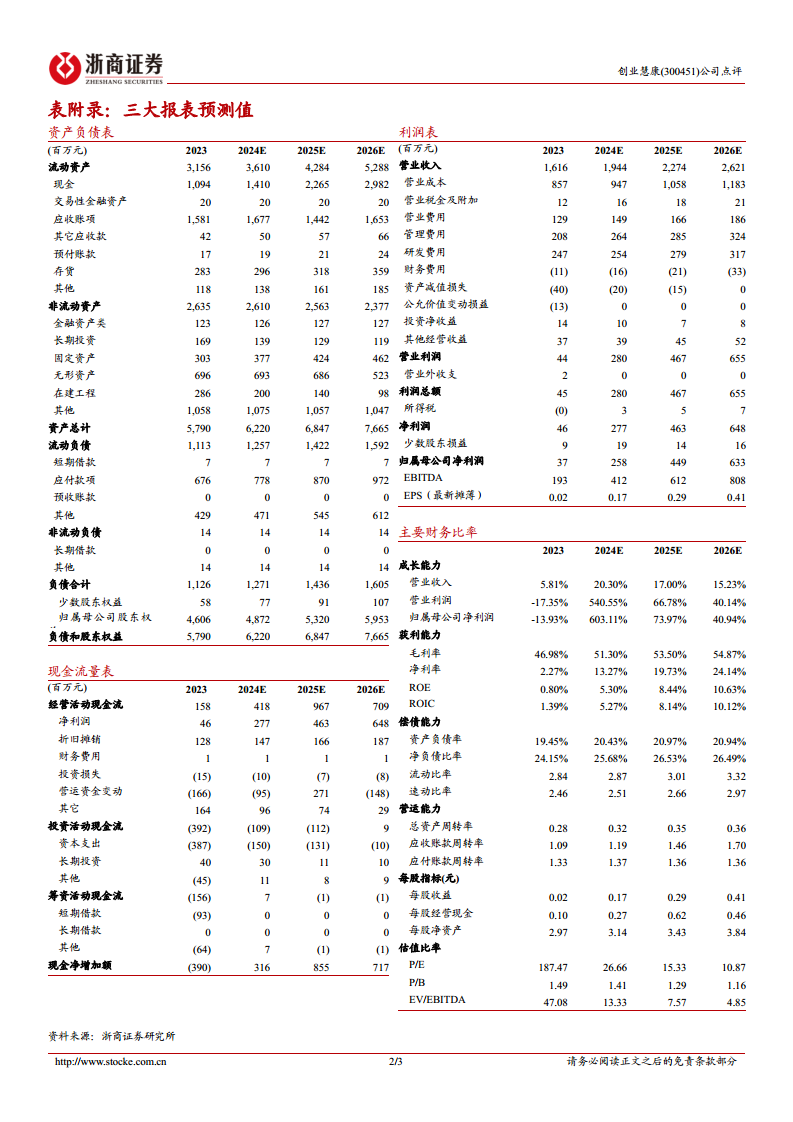

分析师对公司未来业绩持乐观态度,预计2024年至2026年营业收入将分别达到19.44亿元、22.74亿元和26.21亿元,同比增速分别为20.3%、17%和15.23%。同期归母净利润预计将分别达到2.58亿元、4.49亿元和6.33亿元,同比增速分别为603.11%、73.97%和40.94%,对应2024年27倍PE,并维持“买入”评级。

然而,报告也提示了潜在风险,包括核心竞争力降低、市场竞争加剧、Hi-HIS市场推广不及预期、医疗信息化政策推进不及预期、资产减值以及合作风险等,这些因素可能对公司未来的发展构成挑战。

总结

经营状况改善与增长引擎

创业慧康2024年第一季度业绩表现强劲,营收和利润均实现显著增长,特别是扣非后归母净利润同比大增51.52%,表明公司经营状况已步入修复期并迎来向上拐点。在费用结构优化、毛利率稳定的背景下,公司盈利能力得到有效提升。

战略合作深化与市场前景

与飞利浦的深度合作已从研发阶段转向市场开拓,新一代EMR软件和CTasy智慧医院解决方案的成熟,以及双方在渠道和产品上的协同,预计将为公司带来新的增量客户和销售机会,成为未来业绩增长的重要驱动力。尽管存在市场竞争和政策推进等风险,但公司凭借其核心产品和战略合作,有望在医疗信息化市场中实现持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用