中心思想

业绩承压下的业务韧性

泓博医药在2023年及2024年第一季度面临替格瑞洛产品价格大幅下降及存货减值导致的利润短期承压,但公司营业收入保持稳健增长。药物发现业务展现出强劲的增长韧性,活跃客户数量和FIC项目数量均显著增加,技术平台优势持续巩固。

核心业务增长驱动与展望

尽管短期承压,公司CMO业务的核心品种替格瑞洛在欧美专利到期后,预计将迎来海外需求的释放,价格趋稳,有望驱动该业务恢复快速增长。同时,公司持续加大研发投入,特别是在CADD/AIDD等新技术平台上的布局,为药物发现业务的持续获单和CDMO业务的导流效应奠定了坚实基础。基于对CRO业务的韧性和CMO业务的弹性预期,报告维持“增持”评级。

主要内容

业绩回顾与业务结构分析

投资要点

- 投资评级与核心驱动:报告维持对泓博医药的“增持”评级。分析师看好医药行业投融资恢复和新技术(如CADD/AIDD)对公司CRO业务的驱动作用。同时,随着替格瑞洛欧美专利到期,海外需求有望释放,预计将驱动CMO业务重回快速增长态势,且公司预计替格瑞洛价格将趋于稳定。

- 业绩概览与利润承压:2023年公司实现营业收入4.9亿元,同比增长2.26%。然而,归母净利润为3762万元,同比大幅下降44.0%;扣非后归母净利润为2873万元,同比下降54.14%。利润下滑主要归因于2023年第四季度替格瑞洛系列产品价格大幅下降,导致公司计提存货跌价准备993万元。2024年第一季度,公司实现营业收入1.31亿元,同比增长7.69%,但归母净利润和扣非归母净利润分别同比下降75.99%和95.45%,利润端仍面临较大压力。

业务拆分:药物发现业务稳健增长,替格瑞洛有望价稳量增

- CRO/CDMO业务表现:

- 药物发现延续稳健:2023年,药物发现业务实现营收2.93亿元,同比增长6.73%,占总营收的59.87%,同比提升2.5个百分点。

- CDMO业务承压:工艺研究与开发业务营收7787万元,同比下降3.04%,营收占比15.9%,同比下降0.87个百分点。

- 项目与客户增长:截至2023年12月31日,公司已累计向客户交付45个候选药分子,其中首创药物(FIC)项目38个,占比84.44%,同比新增12个。CRO/CDMO的活跃客户数量从2022年的135家增至2023年的200家。报告认为,公司在首创药物发现领域的研发能力和已获验证的技术平台,确保了其持续获取订单的能力,并看好从药物发现到CDMO/CMO的商业化导流效应。

- 商业化生产(CMO)业务:

- 短期扰动与未来弹性:2023年商业化生产业务实现营业收入1.09亿元,同比下降6.57%,营收占比22.34%,同比下降2.11个百分点。其中,替格瑞洛销售收入占商业化生产收入的90.39%。

- 替格瑞洛价格与需求:2023年第四季度,随着替格瑞洛欧美专利延长保护期临近到期,市场需求量大幅增加,但价格出现大幅下滑,导致计提存货跌价准备993万元。根据公司2023年年报,目前替格瑞洛系列产品价格已趋于稳定,且2024年第一季度已冲回资产减值损失326万元。随着2024年12月替格瑞洛欧美专利延长保护期结束,预计国外替格瑞洛系列产品需求量将大幅增加。

- 增长展望:基于对替格瑞洛价格趋稳和需求释放的展望,以及公司正在开发新的原料药增量品种,商业化生产业务有望恢复增长。

盈利能力、未来展望与风险评估

盈利能力:产品价格下降、产能爬坡导致盈利能力波动

- 毛利率分析:2023年公司主营业务毛利率为29.55%,同比下降6.42个百分点。其中,药物发现业务毛利率34.5%(同比-3.62pct),工艺研究与开发毛利率30.18%(同比-14.02pct),商业化生产毛利率15.83%(同比-9.46pct)。工艺研究与开发毛利率下降主要与CDMO业务子公司泓博奕尚新产能投放、产能利用率仍处于爬坡期有关。商业化生产毛利率下降主要是核心品种替格瑞洛大幅降价所致。

- 净利率与费用结构:2023年净利率为7.68%,同比下降6.35个百分点,主要受替格瑞洛价格大幅下降及计提存货跌价准备影响。费用方面,销售费用率2.63%(同比-0.94pct),研发费用率7.62%(同比+0.81pct),管理费用率12.39%(同比-2.65pct),财务费用率-0.12%(同比+1.42pct)。研发费用率的提升彰显了公司在新技术投入上的决心。

- 2024Q1盈利能力:2024年第一季度,公司毛利率为20.61%(同比-15.2pct),净利率为2.81%(同比-9.78pct),盈利能力继续承压。

展望:药物发现业务增长确定性强,看好CMO业务复苏

- 药物发现业务:公司持续加大研发投入,2021-2023年研发费用复合增长率达46.68%,研发人员数量从554人增至713人。核心技术平台CADD/AIDD已累计为62个新药项目提供技术支持,其中3个进入临床I期,2个在临床申报阶段,采购CADD/AIDD服务的客户数已达31家。公司计划2024年进一步加大研发投入,开发药物研发AI模型。基于技术平台验证和持续研发投入,报告看好公司药物发现订单的增长及可持续性。

- CDMO业务:公司的药物发现业务与CDMO业务具有协同性,在确定候选化合物后,可为客户提供后续工艺开发服务,加速药物研发。报告看好药物发现业务对工艺研究与开发业务的导流效应。

- CMO业务:报告认为,核心品种替格瑞洛在欧美专利到期的催化下有望加速放量,且价格已趋于稳定。此外,公司积极开发原料药新品种,有望逐渐贡献增量,从而驱动CMO业务重回快速增长。

盈利预测与估值

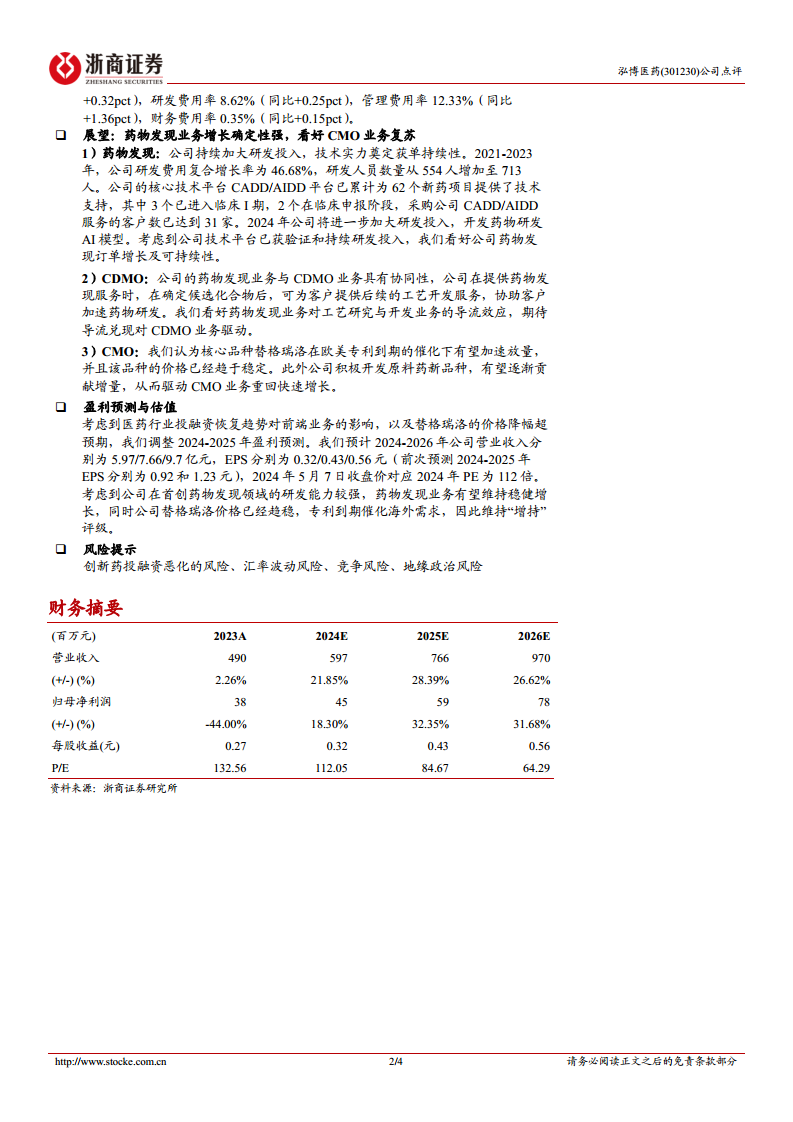

- 盈利预测调整:考虑到医药行业投融资恢复趋势对前端业务的影响,以及替格瑞洛价格降幅超预期,报告调整了2024-2025年盈利预测。预计2024-2026年公司营业收入分别为5.97亿元、7.66亿元和9.7亿元,每股收益(EPS)分别为0.32元、0.43元和0.56元(前次预测2024-2025年EPS分别为0.92元和1.23元)。

微信扫一扫-立即使用

微信扫一扫-立即使用