中心思想

核心观点:增长动能延续,利润修复可期

本报告核心观点认为,皓元医药在2023年及2024年Q1展现出持续的收入增长动能,并预计其利润端修复的确定性正在逐步提升。公司前期在前端和后端进行的战略布局,为其提供了穿越科研服务上游与CXO行业周期的能力及远期成长性。

支撑因素:多维度优化驱动盈利改善

利润改善的确定性主要来源于多方面优化:收入结构调整带来毛利率提升,存货周转加速减少资产减值损失,以及提质增效背景下费用率的优化。此外,公司经营性净现金流大幅改善,显示经营质量显著提升。基于这些积极因素,报告维持对皓元医药的“增持”投资评级。

主要内容

收入增长动能延续与利润修复确定性提升

皓元医药在2023年及2024年Q1的业绩表现显示,公司收入端延续了良好的增长态势,自2020年Q1以来保持单季度收入环比正增长。分析师认为,公司已完成前端和后端的深蹲布局,这为其带来了多面增长动能,支撑公司具备穿越科研服务上游与CXO行业周期的能力与远期成长性。展望未来,公司利润端优化的确定性逐步提升,主要体现在收入结构优化带来的毛利率提升、存货周转加速带来的减值损失优化以及提质增效带来的费用率优化。

毛利率回升:海外拓展与产品结构优化驱动

在2023年全年单季度毛利率持续下滑后,公司2024年Q1毛利率实现反转回升。这主要归因于前端海外收入占比的提升以及高端产品价格趋势的企稳。公司积极推进分子砌块出海战略,已完成美国仓库扩容和德国分仓库建设,并积极开拓日本市场,加强海外销售网络。预计随着公司累计储备的超11.6万种分子砌块与工具化合物逐步释放,前端产品的海外占比将保持较快提升趋势,从而带动毛利率企稳。后端业务方面,公司通过核心产品从中间体到原料药的切换,以及高需求(如ADC、多肽)和高壁垒品种生产服务占比的提升,有望实现毛利率的企稳回升。

资产减值损失优化:存货周转提速效应显现

公司存货从2021年的3.52亿元大幅上升至2024年Q1的11.6亿元,主要与全球仓储大规模铺货及SKU快速补充有关。然而,季度环比数据显示,2023年以来公司存货绝对值已基本稳定,且2024年Q1存货周转天数为359天,同比大幅减少82天,表明存货周转已开始加速。从人员结构看,2023年销售人员同比增长19%,远超其他部门增速,预示着公司全球销售端持续发力。随着销售端发力及前后端产品价格企稳,预计公司资产减值损失绝对值增长将显著低于收入端增长,对利润的影响逐步缓解。

费用控制与规模效应:折旧影响与管理优化

2023年马鞍山工厂投产初期,在建工程转固后折旧摊销费用和日常运营费用同比增加较多。预计随着马鞍山一期4车间在2024年底投产以及后续重庆皓元ADC偶联灌装产能的逐步投产,新增资本开支仍将导致折旧费用一定幅度增长,对2024年利润存在一定影响。预计2025年后新增资产开支增速将逐步放缓,折旧费用影响随之缓和。费用率方面,管理费用率与研发费用率有望随着规模效应的体现而逐步优化,而销售费用率与财务费用率预计将基本维持。

经营质量提升:现金流显著改善

2024年Q1公司经营性净现金流达到0.28亿元,同比大幅改善。自2023年Q3以来,公司经营性净现金流已连续三个季度转正,这主要与仓储布局节奏变化、人员、技术平台、服务能力布局基本到位等因素有关。随着多业务板块持续兑现,公司现金流有望延续高质量的改善趋势。

盈利预测与估值调整

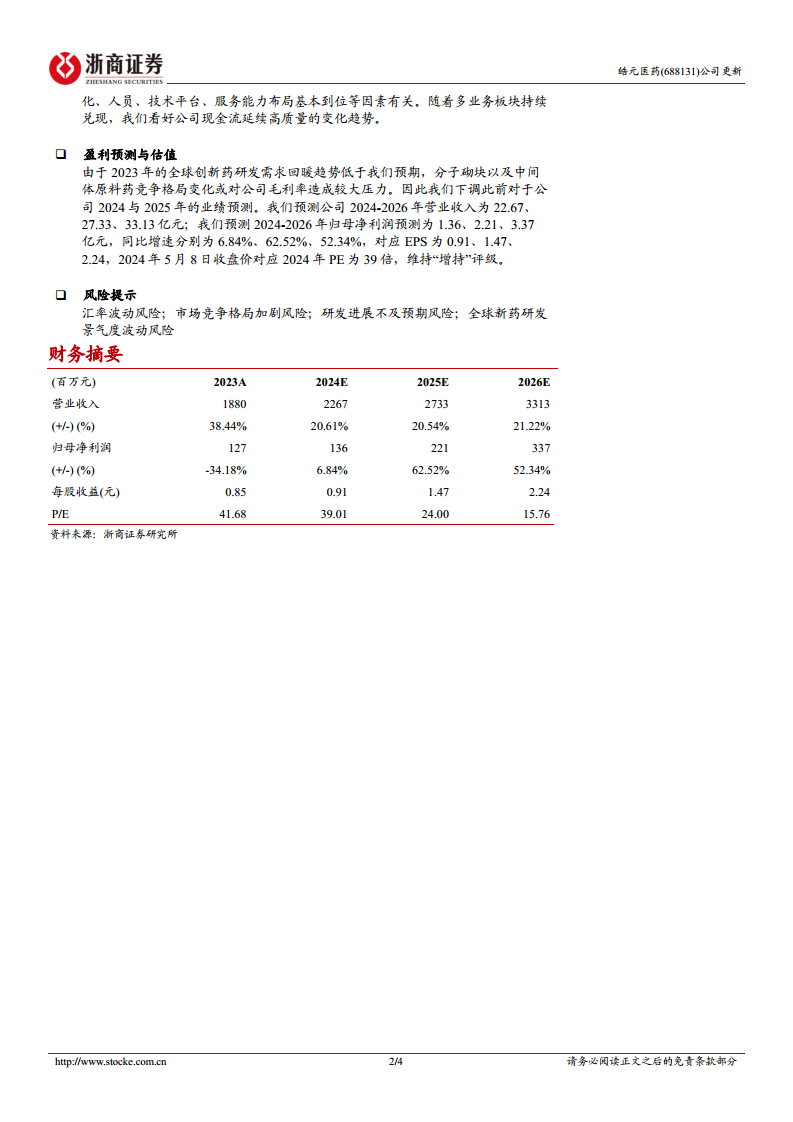

鉴于2023年全球创新药研发需求回暖趋势低于预期,以及分子砌块和中间体原料药竞争格局变化对公司毛利率造成的压力,报告下调了公司2024年和2025年的业绩预测。

- 预测2024-2026年营业收入分别为22.67亿元、27.33亿元、33.13亿元。

- 预测2024-2026年归母净利润分别为1.36亿元、2.21亿元、3.37亿元,同比增速分别为6.84%、62.52%、52.34%。

- 对应EPS分别为0.91元、1.47元、2.24元。

- 以2024年5月8日收盘价计算,对应2024年PE为39倍,维持“增持”评级。

风险提示

投资者需关注以下风险:汇率波动风险;市场竞争格局加剧风险;研发进展不及预期风险;全球新药研发景气度波动风险。

总结

本报告指出,皓元医药在收入端保持强劲增长势头,并通过优化收入结构、加速存货周转、控制费用及改善经营现金流,显著提升了利润修复的确定性。尽管全球创新药研发景气度波动和市场竞争加剧带来挑战,公司通过积极拓展海外市场、升级产品结构和提升内部运营效率,有望实现盈利能力的持续改善和长期稳健发展。报告维持对皓元医药的“增持”评级,建议投资者关注公司在经营质量提升和盈利能力改善方面的进展。

微信扫一扫-立即使用

微信扫一扫-立即使用