中心思想

毕得医药核心竞争力与海外战略展望

本报告核心观点认为,毕得医药凭借其“多快好省”的核心竞争优势,在存货周转效率上持续优化,并积极拓展海外市场,以应对国内新药研发景气度缓慢修复的现状。公司通过完善海外仓储布局、加强全球推广及提升核心产品力,将海外业务视为未来主要增长驱动。

盈利能力与经营质量的改善预期

尽管短期内毛利率受市场竞争和费用结构调整影响有所波动,但随着境外收入占比的持续提升和规模效应的显现,毛利率有望触底回升。同时,公司通过提质增效和人员结构趋稳,预计费用率将得到优化。经营性现金流的显著改善预示着公司经营质量的持续提升,为未来的发展奠定良好基础。

主要内容

投资要点

成长性:海外市场拓展驱动增长与存货周转效率持续优化

毕得医药在2023年实现了存货周转天数336天,同比减少51.9天,延续了高效的存货周转优化趋势。这反映了公司在产品力、客户丰富度、服务能力及管理能力方面的“多快好省”核心竞争优势。鉴于国内新药研发上游景气度修复缓慢,公司将海外拓展视为未来的主要增长驱动力。具体支撑包括:

- 海外仓储布局持续完善:2023年公司已扩张欧洲及印度市场仓库,并计划对美国仓库进行智能化布局。

- 全球化发展战略:公司计划在全球新药研发高地建设区域中心,并加强BD人员在海外市场的推广力度,以提升全球品牌影响力。

- 核心产品力持续增强:截至2023年,公司分子砌块现货种类数已达11.2万种,持续缩小与海外龙头在现货产品数量上的差距。

盈利能力:境外业务贡献提升毛利率与提质增效优化费用结构

2023年公司毛利率为40%,同比下降4.38个百分点。其中,境外业务毛利率为48.33%,同比下降3.58个百分点;境内业务毛利率为31.32%,同比下降5.92个百分点,境内毛利率降幅显著大于海外。从收入结构看,2023年公司境外收入占比达到51%,同比提升2.38个百分点,相比2021年已提升4.92个百分点。报告预计,随着境外收入占比的持续提升和产品供应端的规模效应,公司毛利率有望触底回升。

2023年公司期间费用率提升较多,主要与人员变动较大有关,销售、管理、研发费用合计增长46.9%,员工总数同比增长37%。此外,奉贤研发中心项目终止结转损益等也带来了一过性费用影响。展望未来,随着公司人员结构趋稳,轻资产模式下的规模效应将快速体现,预计2024年提质增效将带来积极变化。

经营质量:现金流改善与运营效率提升

2024年一季度,公司经营性净现金流为0.48亿元,同比实现显著优化。这主要得益于仓储布局基本完备和新增存货的减少。报告预计,随着海外销售端的发力带动全球仓储运营效率逐步体现,公司的经营质量将持续改善。

盈利预测与估值:业绩预测调整与增持评级

鉴于2023年全球创新药研发需求回暖不及预期以及前端分子砌块竞争格局变化对公司毛利率造成的压力,报告下调了公司2024与2025年的业绩预测。

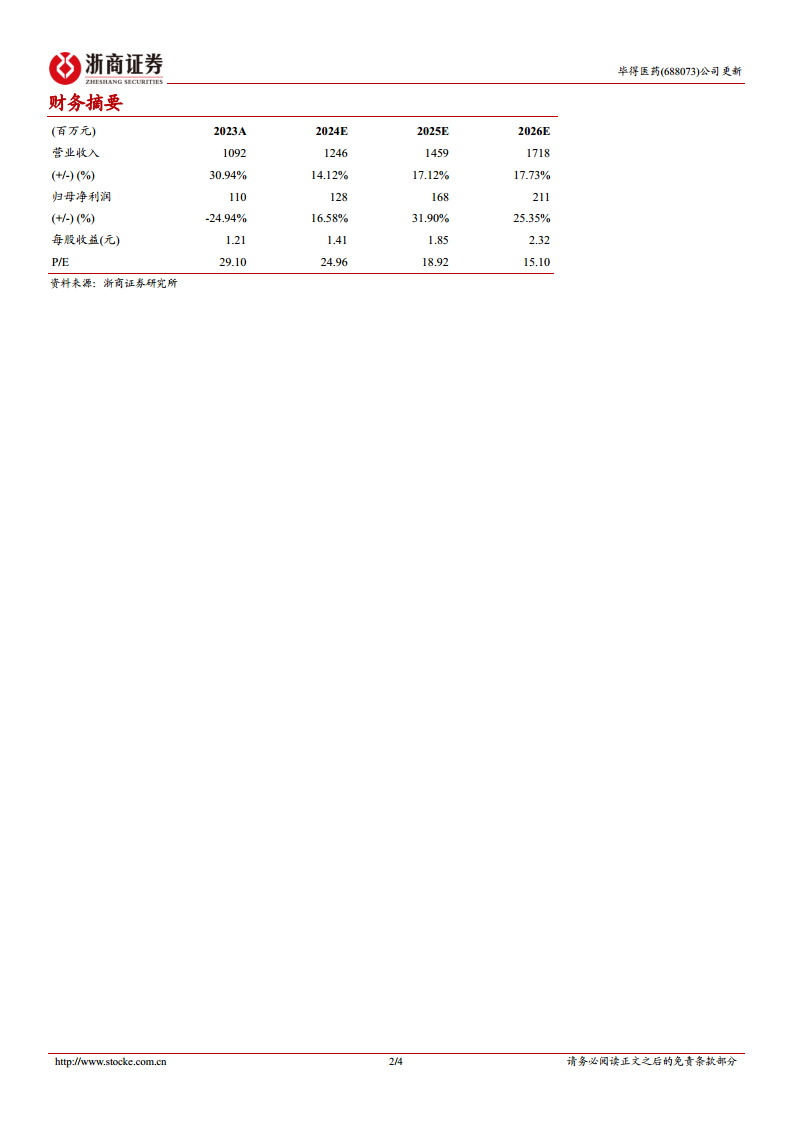

- 营业收入预测:2024-2026年分别为12.46亿元、14.59亿元、17.18亿元。

- 归母净利润预测:2024-2026年分别为1.28亿元、1.68亿元、2.11亿元,同比增速分别为16.58%、31.90%、25.35%。

- 每股收益(EPS)预测:2024-2026年分别为1.41元、1.85元、2.32元。

- 估值:2024年5月13日收盘价对应2024年PE为25倍。

报告维持对毕得医药的“增持”评级。

风险提示:多重因素影响公司未来发展

报告提示了公司未来发展可能面临的风险,包括:

- 汇率波动风险。

- 市场竞争格局加剧风险。

- 研发进展不及预期风险。

- 全球新药研发景气度波动风险。

总结

毕得医药凭借其在存货周转效率上的持续优化和“多快好省”的核心竞争优势,正积极通过完善海外仓储、加强全球推广和提升产品力来拓展海外市场,以应对国内新药研发景气度修复缓慢的挑战。尽管短期内毛利率和费用率受到市场竞争及人员结构调整的影响,但随着境外收入占比的提升和提质增效措施的落实,公司盈利能力和经营质量有望持续改善,经营性现金流已呈现积极优化趋势。报告基于对全球创新药研发需求和市场竞争格局的最新评估,调整了未来三年的业绩预测,但仍维持“增持”评级,同时提示了汇率波动、市场竞争加剧、研发进展不及预期以及全球新药研发景气度波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用