中心思想

业绩回暖与AI战略深化

嘉和美康在经历2023年业绩承压后,2024年第一季度收入实现显著改善,显示出业务恢复的积极态势。公司持续加大研发投入,特别是在医疗AI领域取得突破,成功开发并落地嘉和医疗大模型,显著提升了其在智慧医疗解决方案中的核心竞争力。

市场拓展与生态协同效应

通过战略性投资安德医智,嘉和美康有效拓展了其在AI影像领域的布局,与自身在电子病历和智能文本方面的优势形成互补,构建了更为全面的智慧医疗产品体系。这一举措有望深化市场开拓,并带来显著的生态协同效应,为公司未来的高增长奠定基础。

主要内容

财务表现:Q1收入显著改善

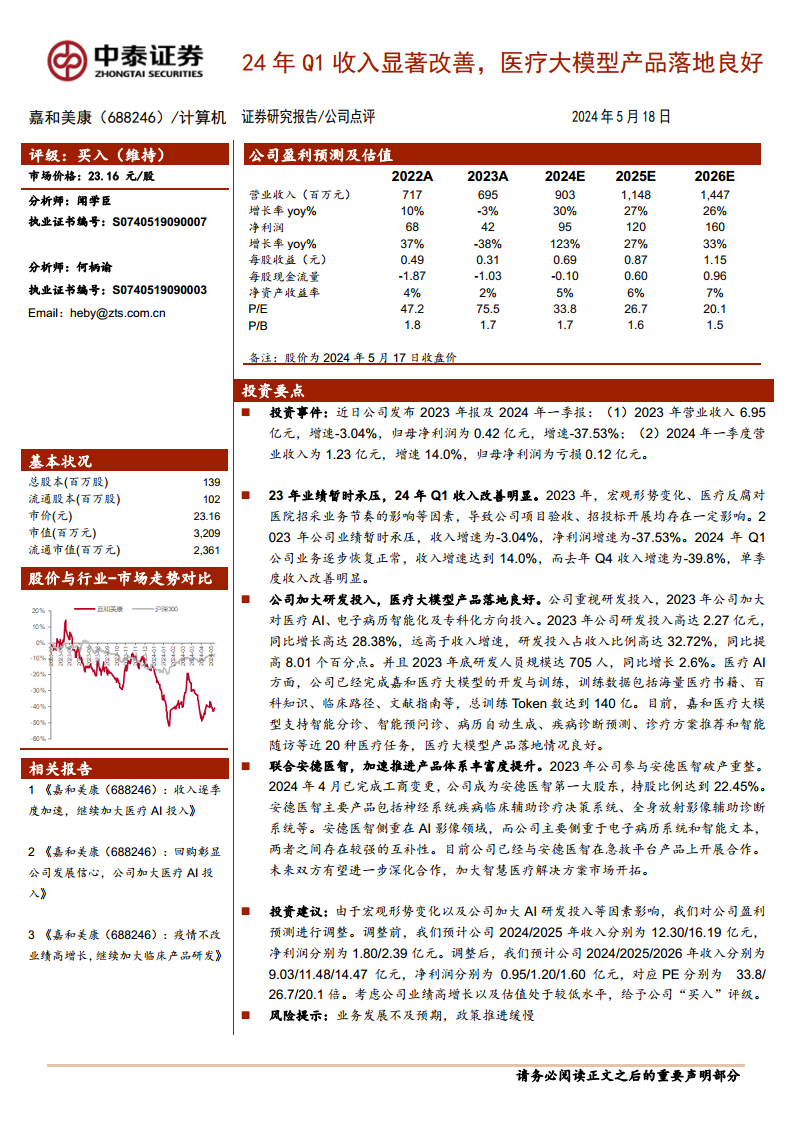

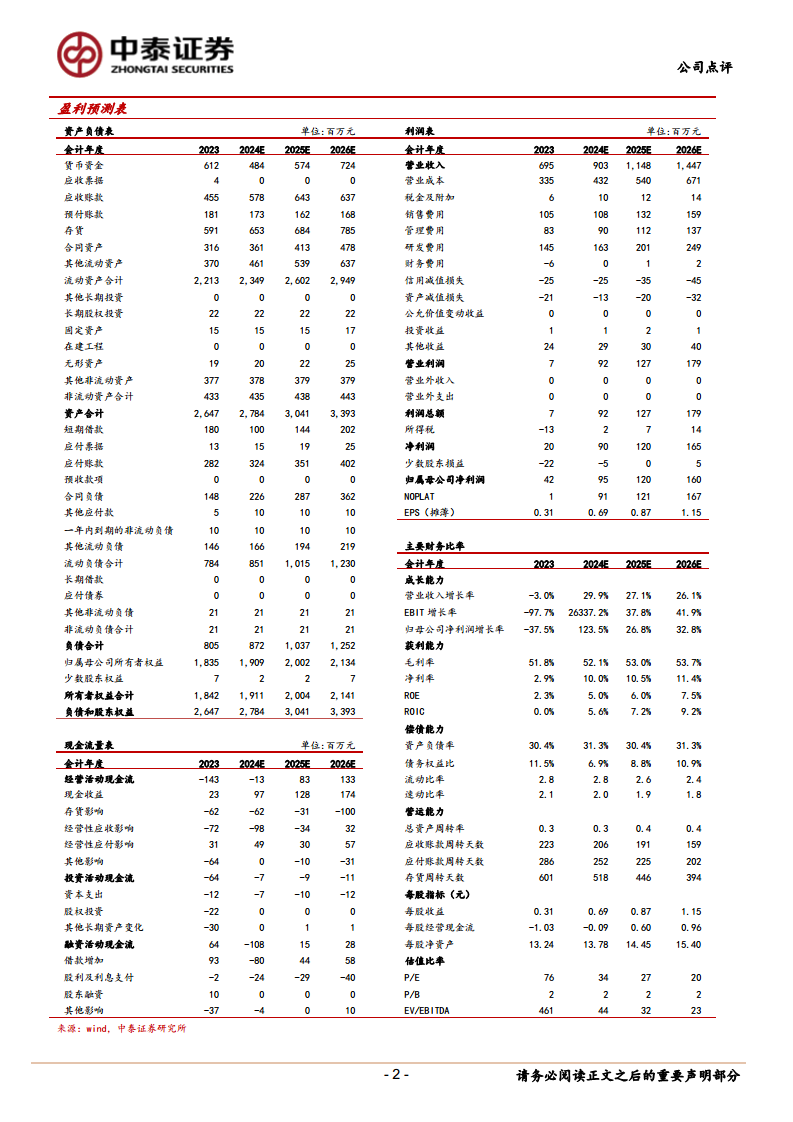

- 2023年业绩承压: 2023年,嘉和美康实现营业收入6.95亿元,同比下降3.04%;归母净利润为0.42亿元,同比大幅下降37.53%。这主要受宏观经济形势变化及医疗反腐等因素影响,导致项目验收和招投标节奏放缓。

- 2024年Q1收入回暖: 2024年第一季度,公司营业收入达到1.23亿元,同比增长14.0%,相较于2023年第四季度-39.8%的收入增速,实现了明显的改善。尽管Q1归母净利润为亏损0.12亿元,但收入端的积极变化预示着业务逐步恢复正常。

研发创新:医疗大模型产品落地

- 高强度研发投入: 公司高度重视研发创新,2023年研发投入高达2.27亿元,同比增长28.38%,远超同期收入增速。研发投入占营业收入的比例高达32.72%,同比提升8.01个百分点。截至2023年底,研发人员规模达到705人,同比增长2.6%。

- 嘉和医疗大模型进展: 嘉和美康已成功完成嘉和医疗大模型的开发与训练,该模型基于海量医疗书籍、百科知识、临床路径和文献指南等数据,总训练Token数达到140亿。目前,该大模型已支持智能分诊、智能预问诊、病历自动生成、疾病诊断预测、诊疗方案推荐和智能随访等近20种医疗任务,产品落地情况良好。

战略布局:深化AI影像与智慧医疗

- 投资安德医智: 2023年,公司参与安德医智破产重整,并于2024年4月完成工商变更,成为安德医智的第一大股东,持股比例达到22.45%。

- 产品体系互补: 安德医智主要产品包括神经系统疾病临床辅助诊疗决策系统和全身放射影像辅助诊断系统,侧重于AI影像领域。这与嘉和美康在电子病历系统和智能文本方面的优势形成强互补,有助于共同深化智慧医疗解决方案的市场开拓。双方已在急救平台产品上开展合作。

投资展望与潜在风险

- 盈利预测调整: 考虑到宏观形势变化及公司加大AI研发投入等因素,分析师对公司盈利预测进行了调整。调整后,预计2024/2025/2026年营业收入分别为9.03/11.48/14.47亿元,归母净利润分别为0.95/1.20/1.60亿元。

- 维持“买入”评级: 对应调整后的PE分别为33.8/26.7/20.1倍。尽管盈利预测下调,但鉴于公司业绩的高增长潜力以及当前估值处于较低水平,分析师维持“买入”评级。

- 风险提示: 主要风险包括业务发展不及预期和政策推进缓慢。

总结

嘉和美康在2023年面临挑战后,2024年第一季度展现出强劲的收入复苏势头。公司通过持续高强度的研发投入,成功将嘉和医疗大模型推向市场,并在医疗AI领域取得了显著进展。同时,战略性投资安德医智,进一步完善了其在智慧医疗领域的布局,实现了AI影像与电子病历/智能文本的优势互补,增强了市场竞争力。尽管盈利预测有所调整,但基于其在医疗信息化和AI领域的深厚积累、未来的增长潜力以及相对较低的估值,公司仍被认为具备较高的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用