中心思想

业绩稳健增长与业务结构优化

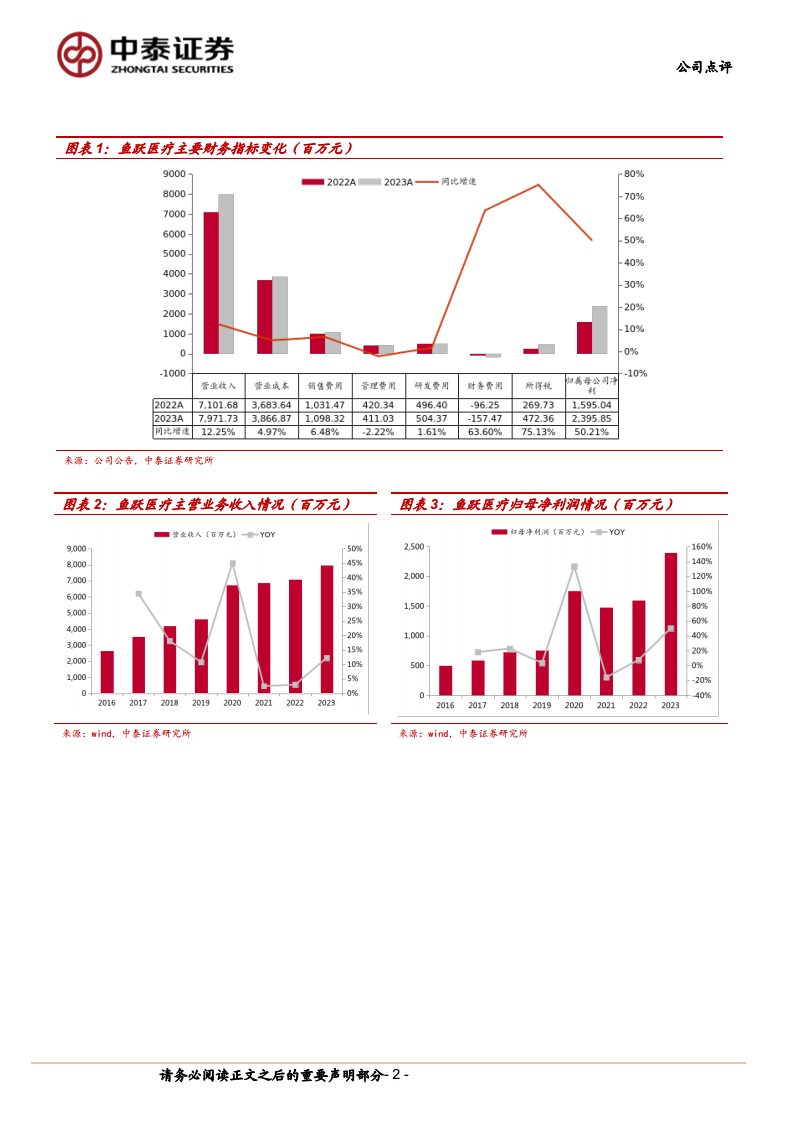

鱼跃医疗在2023年实现了营收和归母净利润的双位数增长,尤其归母净利润同比增长高达50.21%,显示出公司在复杂市场环境下的强劲盈利能力。尽管2024年一季度受高基数影响业绩有所波动,但公司核心业务,特别是呼吸治疗和糖尿病护理板块,展现出持续的高增长态势,驱动公司整体业绩稳健向前。公司通过产品升级、渠道优化及市场渗透,不断优化业务结构,提升高毛利产品的占比。

创新驱动与市场拓展

公司持续加大研发投入,推动产品性能迭代升级,如14天免校准CGM产品CT3的成功上市,以及自主研发AED产品M600的驱动,显著提升了产品竞争力。同时,公司积极调整院内外市场团队结构与组织架构,加强人才梯度建设,以适应快速发展的业务环境,有效拓展了市场份额并提升了客户忠诚度。这些战略举措为公司未来的持续增长奠定了坚实基础,尤其是在家用医疗器械和新兴医疗技术领域的市场领导地位。

主要内容

事件

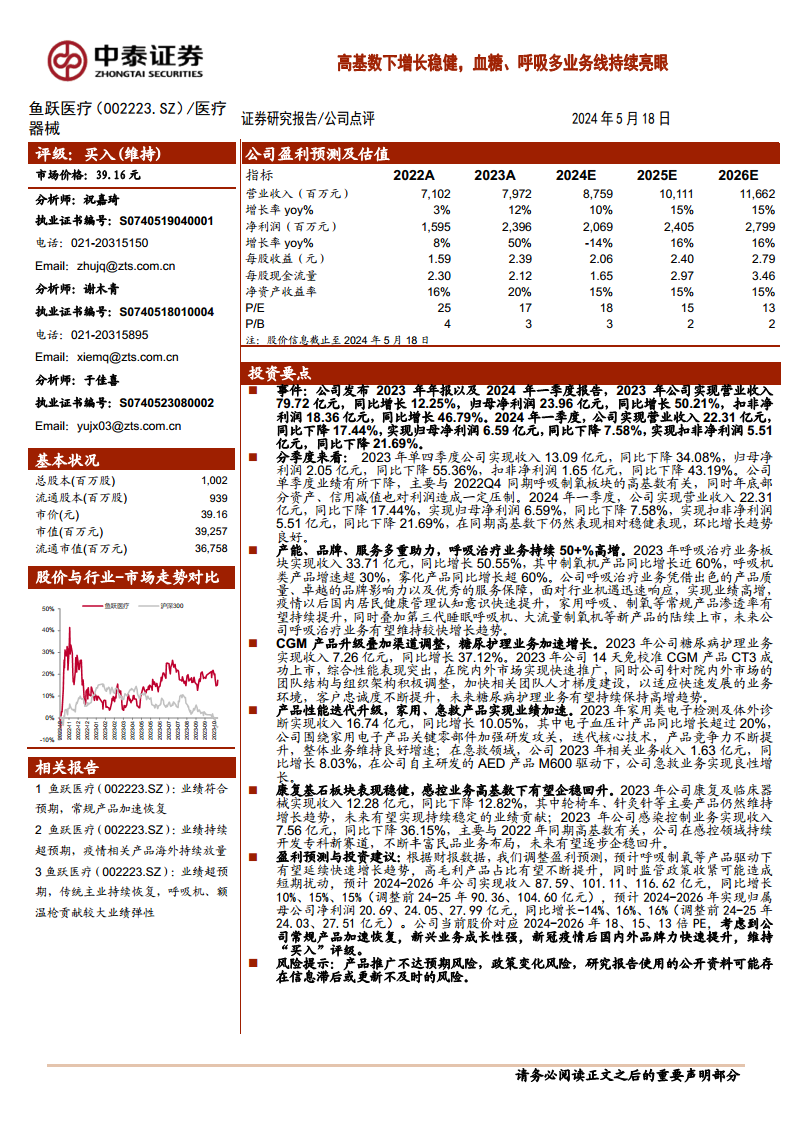

鱼跃医疗发布了2023年年报及2024年一季度报告。2023年,公司实现营业收入79.72亿元,同比增长12.25%;归母净利润达到23.96亿元,同比大幅增长50.21%;扣非净利润为18.36亿元,同比增长46.79%。进入2024年一季度,公司实现营业收入22.31亿元,同比下降17.44%;归母净利润6.59亿元,同比下降7.58%;扣非净利润5.51亿元,同比下降21.69%。

分季度来看

从季度表现来看,2023年第四季度公司实现收入13.09亿元,同比下降34.08%;归母净利润2.05亿元,同比下降55.36%;扣非净利润1.65亿元,同比下降43.19%。此次单季度业绩下降主要系2022年同期呼吸制氧板块的高基数效应,同时年末部分资产及信用减值也对利润造成一定压制。尽管面临同期高基数,2024年一季度公司业绩表现相对稳健,并呈现良好的环比增长趋势。

产能、品牌、服务多重助力,呼吸治疗业务持续50+%高增

2023年,鱼跃医疗的呼吸治疗业务板块表现尤为亮眼,实现收入33.71亿元,同比增长50.55%。其中,制氧机产品同比增长近60%,呼吸机类产品增速超过30%,雾化产品同比增长超过60%。公司凭借卓越的产品质量、强大的品牌影响力以及完善的服务保障体系,迅速抓住市场机遇。疫情后国内居民健康管理意识的提升,推动家用呼吸、制氧等常规产品渗透率持续增加。此外,第三代睡眠呼吸机、大流量制氧机等新产品的陆续上市,预计将支撑公司呼吸治疗业务未来维持较快增长趋势。

CGM 产品升级叠加渠道调整,糖尿护理业务加速增长

在糖尿病护理业务方面,公司2023年实现收入7.26亿元,同比增长37.12%。关键驱动因素是14天免校准CGM产品CT3的成功上市,该产品综合性能突出,在院内院外市场均实现快速推广。同时,公司积极调整针对院内外市场的团队结构与组织架构,加快相关人才梯度建设,以适应业务的快速发展,客户忠诚度也持续提升。预计未来糖尿病护理业务有望继续保持高增长态势。

产品性能迭代升级,家用、急救产品实现业绩加速

家用类电子检测及体外诊断业务在2023年实现收入16.74亿元,同比增长10.05%,其中电子血压计产品同比增长超过20%。公司持续围绕家用电子产品关键零部件加强研发攻关,迭代核心技术,不断提升产品竞争力,确保整体业务维持良好增速。在急救领域,公司2023年相关业务收入达1.63亿元,同比增长8.03%,主要得益于公司自主研发的AED产品M600的驱动,实现了急救业务的良性增长。

康复基石板块表现稳健,感控业务高基数下有望企稳回升

2023年,公司康复及临床器械业务实现收入12.28亿元,同比下降12.82%。尽管整体有所下降,但轮椅车、针灸针等主要产品仍保持增长趋势,预计未来将持续贡献稳定业绩。感染控制业务在2023年实现收入7.56亿元,同比下降36.15%,这主要与2022年同期的高基数有关。公司在该领域持续开发专科新赛道,并不断丰富民品业务布局,未来有望逐步企稳回升。

盈利预测与投资建议

根据最新的财报数据,中泰证券研究所调整了鱼跃医疗的盈利预测。预计在呼吸制氧等产品的驱动下,公司有望延续快速增长趋势,高毛利产品占比有望不断提升。同时,监管政策收紧可能带来短期扰动。调整后,预计公司2024-2026年将实现营业收入87.59亿元、101.11亿元和116.62亿元,同比增长10%、15%和15%。归属于母公司净利润预计分别为20.69亿元、24.05亿元和27.99亿元,同比增长-14%、16%和16%。公司当前股价对应2024-2026年18倍、15倍和13倍的市盈率。考虑到公司常规产品加速恢复、新兴业务成长性强以及新冠疫情后国内外品牌力快速提升,研究报告维持“买入”评级。

风险提示

报告提示了多项潜在风险,包括产品推广不达预期的风险,可能影响公司新产品或现有产品的市场渗透率和销售业绩。其次是政策变化风险,医疗器械行业的监管政策可能发生调整,对公司的经营环境和盈利能力造成影响。此外,研究报告所使用的公开资料可能存在信息滞后或更新不及时的风险,可能导致分析结果与实际情况存在偏差。

总结

核心业务驱动增长,未来发展可期

鱼跃医疗在2023年展现出强劲的业绩增长,营业收入和归母净利润分别同比增长12.25%和50.21%,主要得益于呼吸治疗和糖尿病护理等核心业务的显著扩张。呼吸治疗业务在产能、品牌和服务的多重助力下,实现了超过50%的高增长,制氧机、呼吸机和雾化产品均表现出色。糖尿病护理业务则通过CGM产品升级和渠道调整,实现了37.12%的增长。尽管2024年一季度受高基数影响业绩有所回调,但公司整体表现稳健,并有望在后续季度恢复增长势头。

战略布局深化,风险与机遇并存

公司通过持续的产品创新和研发投入,如推出14天免校准CGM产品CT3和自主研发AED产品M600,不断提升产品竞争力并拓展市场。家用电子检测和急救业务也保持了良好增长。康复及临床器械业务表现稳健,而感控业务在经历高基数影响后,有望通过新赛道拓展逐步企稳回升。中泰证券研究所维持“买入”评级,肯定了公司常规产品恢复、新兴业务成长性以及品牌力提升的潜力。然而,投资者仍需关注产品推广不及预期、政策变化以及信息滞后等潜在风险,以全面评估投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用