中心思想

股权出售强化现金流与利润

康龙化成通过出售境外参股公司PROTEOLOGIX的股权,预计将获得约1.021亿美元的显著投资收益,大幅强化公司现金流,并对2024年利润端产生积极贡献。此次交易的投资回报率极高,凸显了公司在生物医药领域的战略投资眼光。

CDMO业务驱动未来增长

公司CDMO业务订单表现强劲,特别是小分子CDMO服务新签订单同比增长超过40%,显示出该业务板块的巨大潜力和弹性。这预示着CDMO业务将成为公司未来收入增长的主要驱动力,有力支撑公司实现中长期收入增长目标。

主要内容

出售境外参股股权,强化现金流

- 交易详情与收益: 康龙化成于2024年5月17日公告,同意其参股公司PROTEOLOGIX通过合并收购方式整体出售给Johnson & Johnson。公司作为参股股东,将以约1.021亿美元的价格转让其通过康龙香港投资直接持有的PROTEOLOGIX全部股权。

- 投资回报分析: 公司于2021年和2022年对PROTEOLOGIX的总投资额为700万美元(分别投资300万美元和400万美元),最终持股比例为10.21%(经全面稀释后)。此次出售将带来超过14倍的投资回报,预计将显著强化公司现金流,并对2024年利润端产生积极贡献。

CDMO订单强劲增长,驱动未来收入

- 2024年第一季度订单表现: 根据公司披露的2024年一季报业绩数据显示,公司新签订单同比增长超过20%。其中,实验室服务新签订单同比增长10%以上,小分子CDMO(CMC)服务新签订单同比增长更是高达40%以上。

- 未来增长展望: 分析认为,公司多年布局的CDMO业务有望伴随着更多管线进入商业化阶段而释放更大的弹性。强劲的订单增长有望支撑公司2024年全年收入增长10%以上的目标,并有望推动2025-2026年收入保持稳健甚至更快增长。

盈利预测上调与估值分析

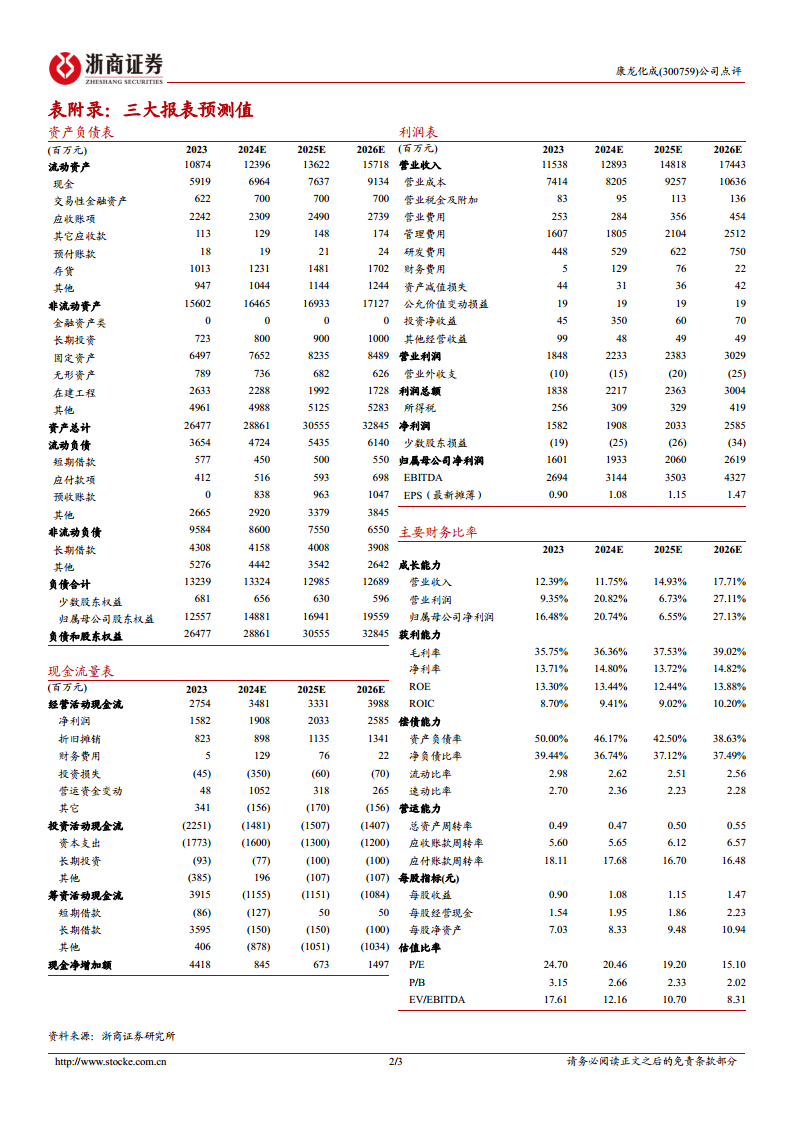

- 盈利预测调整: 考虑到公司出售资产后获得的投资收益,分析师上调了2024年的利润预测。预计2024-2026年公司每股收益(EPS)分别为1.08元、1.15元和1.47元(调整前2024年EPS为0.93元)。

- 估值与评级: 基于2024年5月20日收盘价,公司2024年市盈率(PE)为20倍。分析师维持对康龙化成的“买入”评级。

风险提示

- 运营与管理风险: 报告提示了业务布局加速可能带来的管理风险。

- 市场波动风险: 订单短期波动以及临床业务布局带来的管理挑战是潜在风险。

- 业务拓展风险: 新业务拓展不及预期也可能对公司业绩产生影响。

总结

康龙化成通过成功出售境外参股公司PROTEOLOGIX股权,不仅获得了可观的投资收益,显著改善了现金流状况,更重要的是,其核心CDMO业务展现出强劲的增长势头。2024年第一季度新签订单,特别是小分子CDMO服务订单的显著增长,为公司未来几年的收入增长奠定了坚实基础。基于股权出售带来的利润贡献和CDMO业务的持续扩张,分析师上调了公司2024年的盈利预测,并维持“买入”评级,反映了市场对公司未来业绩增长的信心。尽管存在业务布局加速、订单波动和新业务拓展等方面的潜在风险,但整体而言,公司发展前景积极。

微信扫一扫-立即使用

微信扫一扫-立即使用