中心思想

业绩稳健增长与市场扩张

药康生物在2023年及2024年第一季度展现出稳健的营收增长,尤其在海外市场实现了快速拓展,收入占比和客户数量显著提升。公司通过自建团队和寻求代理商相结合的策略,有效扩大了国际影响力。

研发创新驱动未来发展

公司持续投入品系研发,拥有庞大的自主知识产权小鼠模型库,并在肿瘤、代谢、自免、神经等关键疾病领域不断推出创新产品,如“斑点鼠计划”和“药筛鼠”品系库,以及即将上市的全人源抗体模型,巩固了其在小鼠模型行业的领先地位。

主要内容

2023年及2024年一季度财务表现

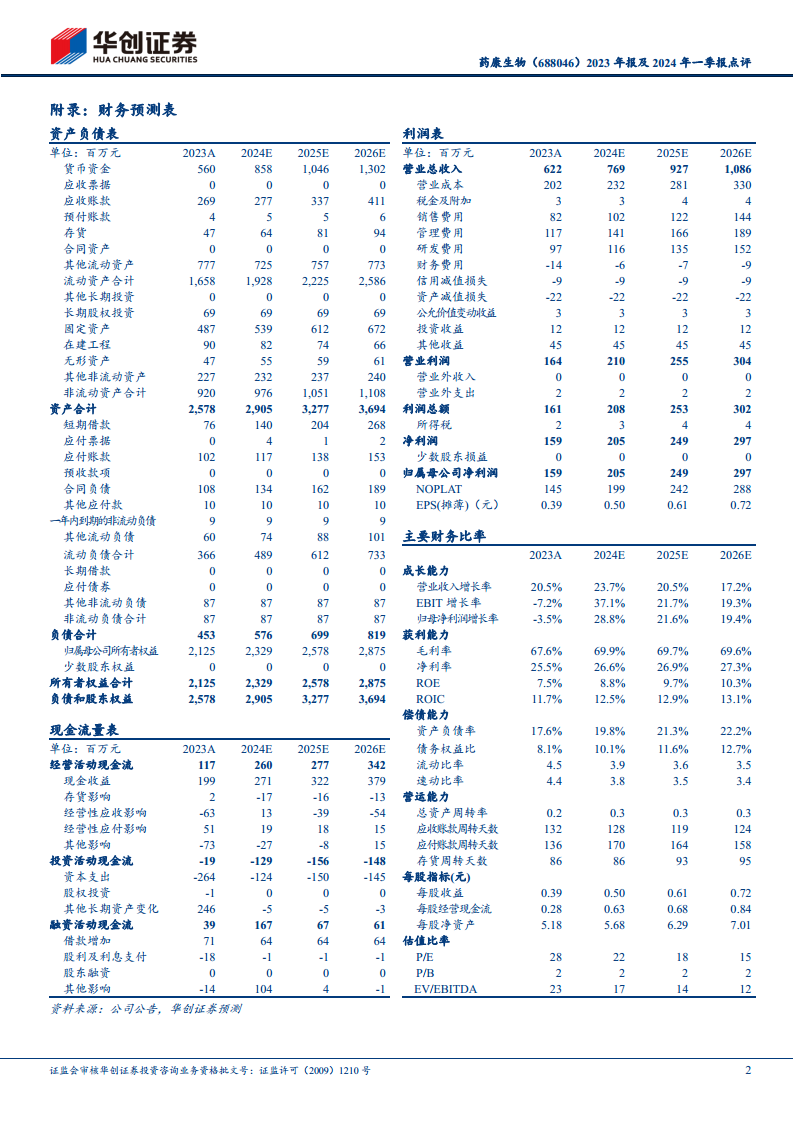

- 2023年年度业绩: 公司实现营业收入6.22亿元,同比增长20.45%。归属于母公司股东的净利润为1.59亿元,同比减少3.49%。扣除非经常性损益后的归母净利润为1.07亿元,同比增长5.00%。

- 2024年第一季度业绩: 公司实现营业收入1.57亿元,同比增长11.96%。归属于母公司股东的净利润为2948万元,同比减少5.06%。扣除非经常性损益后的归母净利润为2287万元,同比增长2.74%。

市场拓展与产能布局

海外市场表现

- 收入增长与占比: 2023年海外市场收入达到9295万元,同比增长39.94%,占总收入的比重上升至14.94%。其中,工业客户收入占比超过70%。

- 全球覆盖与客户基础: 公司已在超过20个国家实现销售,累计服务客户超过200家。

- 销售策略: 主要以自建销售渠道为主,组建了超过15人的BD团队,分别覆盖北美、亚太及欧洲三大区域。通过参加超过30场国际学术会议、加大广告投放、定期邮件推送、定期Webinar和系统性线下拜访客户等多种方式提升行业知名度和客户触达。

- 代理商合作: 在部分非核心区域,公司积极寻找代理商,以在保证种源安全的前提下提高海外市场覆盖度。

国内市场覆盖与产能

- 市场覆盖: 公司通过多中心布局策略实现了国内主要区域的全覆盖,建立了近90人的BD团队,服务客户超过2300家,新增客户近800家,国内市场渗透率进一步提升。

- 科研与医院市场: 在科研领域,公司一方面提升一线城市科研院校市场占有率,加大对重点二线城市的开拓力度;另一方面,加强对医院客户的开拓,目前已覆盖近600家三甲医院,三甲医院覆盖率约35%。

- 产能扩张: 公司位于北京、上海以及广东(二期项目)的设施陆续建成投产,新增产能约8万笼,较2022年底同比增长约40%,目前均已开始向市场规模化供鼠。公司目前运营的七个大型生产设施合计产能约28万笼。

研发创新与品系优势

- 模型数量与创制能力: 截至2023年12月31日,公司累计拥有近22000种具有自主知识产权的商品化小鼠模型,年模型创制通量超过6,000个。

- 重点领域拓展: 在肿瘤、代谢、自免、神经四大领域的模型数量持续扩充。

- 创新项目: 2023年,“斑点鼠计划”新增品系近400个;上线了近300款人源化小鼠品系库“药筛鼠”,且目前仍有超过100个品系正在研发中。

- 抗体模型开发: 除全人源抗体转基因小鼠模型NeoMabTM外,公司还在开发全人源单重链抗体、共轻链抗体模型,预计将于2024年推向市场,以满足客户多样化的抗体发现需求,持续拓宽业务领域。

投资展望与潜在风险

- 投资建议: 华创证券维持对药康生物的“推荐”评级。

- 业绩预测: 预计2024-2026年公司营业收入分别为7.69亿元、9.27亿元和10.86亿元,同比增速分别为23.7%、20.5%和17.2%。预计归母净利润分别为2.05亿元、2.49亿元和2.97亿元,同比增速分别为28.8%、21.6%和19.4%。

- 目标估值: 根据DCF测算,公司合理估值为66亿元,对应目标股价为16.1元。

- 风险提示: 主要风险包括小鼠模型行业技术升级迭代、小鼠知识产权保护风险、公司生产运营风险以及小鼠模型行业发展不及预期导致发展空间受阻。

总结

药康生物在2023年及2024年一季度实现了营收的稳健增长,尽管归母净利润短期承压,但扣非归母净利润保持增长态势。公司在海外市场拓展方面表现尤为突出,收入和客户数量均实现快速增长,并通过多元化的销售策略扩大国际影响力。在国内市场,公司通过多中心布局和BD团队建设,提升了市场覆盖率和客户服务能力,同时产能扩张也为未来发展奠定了基础。在品系研发方面,药康生物持续保持领先地位,拥有丰富的自主知识产权小鼠模型,并不断推出创新产品以满足市场需求。华创证券基于对公司未来业绩的积极预测,维持“推荐”评级,并给出了16.1元的目标价。然而,投资者仍需关注行业技术迭代、知识产权保护、生产运营以及行业发展不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用