中心思想

双核驱动业绩增长与国际化战略

荣昌生物凭借其核心产品泰它西普和维迪西妥单抗的持续快速放量,展现出强劲的业绩增长潜力。公司通过不断扩大的商业化团队和医院准入,有效推动了市场渗透。

临床进展加速与估值提升

公司在国内外积极推进多项临床试验,特别是泰它西普获得FDA快速通道资格,以及维迪西妥单抗在多个适应症上的联合治疗进展,有望进一步强化其国际化地位并打开估值弹性。尽管短期内研发投入导致净利润承压,但预计亏损将逐年收窄,长期增长前景乐观。

主要内容

核心产品驱动业绩高增长

- 投资要点

- 业绩:荣昌生物2023年度实现营业收入10.83亿元,同比增长40.26%;2024年第一季度收入达3.30亿元,同比大幅增长96.41%。这一增长主要得益于泰它西普和维迪西妥单抗两大核心产品的销售收入及销量的快速增长。公司商业化团队持续扩容,截至2023年底,自身免疫商业化团队约750人,覆盖超过2200家医院,完成超800家医院的药品准入;肿瘤科商业化团队近600人,覆盖超过2000家医院,完成超650家医院的药品准入,为产品放量提供了坚实支撑。

- 进展:

- 泰它西普:2023年在中国完成重症肌无力III期临床试验患者入组,并于2024年1月获FDA批准开展治疗MG患者的III期临床试验并授予快速通道资格。2024年4月完成治疗pSS的III期临床首例患者入组。2023年8月类风湿性关节炎适应症提交NDA。2023年12月在美国开展治疗pSS的III期临床试验获批。2023年第二季度国内IgAN的III期临床研究完成首例患者入组。

- 维迪西妥单抗:2023ASCO披露与特瑞普利单抗联合治疗局部晚期或转移性尿路上皮癌(la/mUC)的良好疗效和安全性数据。2023年第三季度完成联合特瑞普利单抗及化疗或赫赛汀治疗一线HER2表达局部晚期或转移性胃癌(GC)患者的II/III期临床首例患者入组。2023年第四季度完成联合特瑞普利单抗再联合或不联合化疗对比化疗用于围手术期治疗HER2表达的可切除局部进展期胃癌/胃食管结合部腺癌II期临床首例受试者入组。单药或与特瑞普利单抗联合或序贯化疗新辅助治疗HR阴性、HER2低表达乳腺癌(BC)的II期临床首例患者入组。

- 早期管线:RC88(MSLN ADC)、RC118(CLDN18.2 ADC)、RC148(PD-1/VEGF双抗)、RC198(IL-15/IL-15Rα融合蛋白)、RC248(DR5 ADC)等早期管线I/II期临床持续推进,未来有望持续读出临床数据。

- 盈利预测与估值:考虑到研发投入和国际化临床推进,公司下调了2024-2025年净利润预测。预计2024-2026年公司收入分别为16.84亿元、25.13亿元和33.53亿元,预计公司将逐年减亏。维持“买入”评级。

- 风险提示:产品开发失败/销售不及预期风险、政策风险、测算风险。

财务表现与未来展望

- 财务摘要

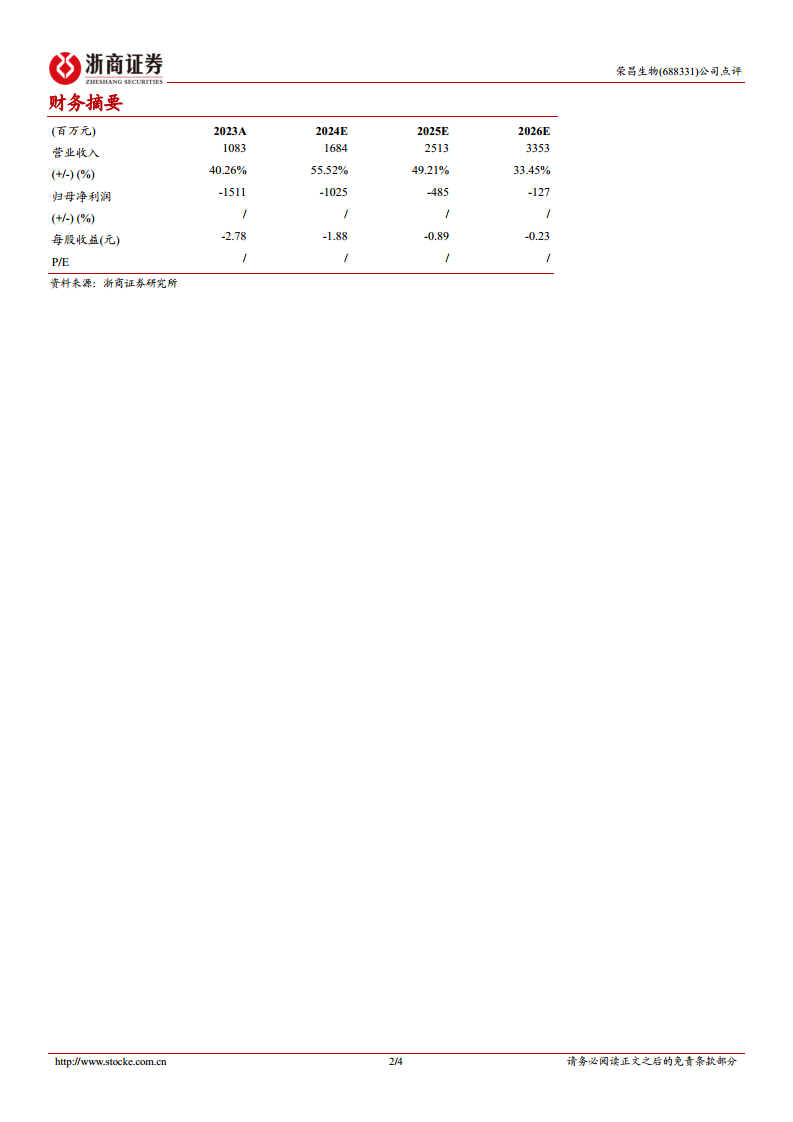

- 2023年营业收入10.83亿元,归母净利润为-15.11亿元。

- 预计2024-2026年营业收入将持续高速增长,增速分别为55.52%、49.21%和33.45%,收入规模分别达到16.84亿元、25.13亿元和33.53亿元。

- 归母净利润预计逐年减亏,2024年预计亏损10.25亿元,2025年预计亏损4.85亿元,2026年预计亏损1.27亿元。

- 附录:三大报表预测值

- 利润表:毛利率预计将从2023年的77.43%持续提升至2026年的85.53%。研发费用绝对值仍保持较高水平,但随着收入增长,其占收入比重有望逐步下降。

- 资产负债表:流动资产和非流动资产预计均呈增长趋势,负债合计随业务扩张而增加,资产负债率预计将从2023年的37.82%上升至2026年的70.26%。

- 现金流量表:经营活动现金流预计持续为负,但亏损幅度逐年收窄。投资活动现金流持续流出,主要用于资本支出。筹资活动现金流是公司目前主要的资金来源。

- 主要财务比率:盈利能力方面,净利率预计逐年改善,ROE和ROIC的负值幅度逐年收窄。偿债能力方面,资产负债率预计上升,流动比率和速动比率有所下降。营运能力方面,总资产周转率和应收账款周转率预计提升。

总结

荣昌生物凭借泰它西普和维迪西妥单抗两大核心产品的强劲销售增长和持续扩大的商业化网络,展现出显著的业绩增长潜力。公司在国内外积极推进多项临床试验,特别是泰它西普获得FDA快速通道资格,以及维迪西妥单抗在多个适应症上的联合治疗进展,有望进一步巩固其市场地位并打开国际化空间。尽管短期内高研发投入导致净利润仍为负,但财务预测显示亏损将逐年收窄,营业收入将持续高速增长,毛利率稳步提升。综合来看,公司在双核驱动下具备高增长潜力,维持“买入”评级,并期待其海外临床试验和合作取得进一步突破。

微信扫一扫-立即使用

微信扫一扫-立即使用