中心思想

业绩回暖与成本优化驱动

天康生物(002100)在2024年展现出显著的业绩回暖潜力,核心驱动力在于其生猪养殖成本的持续优化和出栏量的稳步增长。公司通过精细化管理、提升生产效率以及受益于饲料原材料价格的下降,已成功将生猪养殖完全成本从2024年一季度的15.99元/公斤进一步降至5月份的14.88元/公斤,提前实现了年初设定的15.5元/公斤的成本目标。这一成本控制的成效,结合猪价的预期回暖,为公司盈利能力的强势修复奠定了坚实基础。

生猪出栏增长与盈利修复预期

公司在生猪产能建设方面稳步推进,已在新疆、甘肃、河南三地构建了300-350万头的产能规模,并计划在甘肃地区进一步提升产能利用率。通过能繁母猪存栏量的稳定(14万头)和生产效率(一季度PSY达24.12)的持续改善,特别是引入丹系种猪替换美加系以提高整体生产效率,公司预计2024年全年出栏生猪将达到300-350万头,同比增长6.54%至24.30%。在出栏量增长和成本下降的双重利好下,叠加猪价上行周期,公司生猪养殖板块的利润有望实现强劲修复,同时其饲料和疫苗业务也将受益于行业景气度的提升,共同推动公司整体业绩实现从2023年的亏损(-13.63亿元)到2024年预计盈利(9.87亿元)的重大转变。

主要内容

生猪销售数据与市场表现

天康生物发布的2024年5月生猪销售月报显示,公司当月销售生猪25.43万头,环比增长5.56%,但同比略有下降0.63%。销售收入达到4.31亿元,环比增长13.42%,同比增长8.56%,表明收入增长快于销量增长,主要得益于销售均价的提升。2024年5月份商品猪销售均价为14.86元/公斤,环比增长2.77%。从累计数据来看,2024年1-5月,公司累计销售生猪114.24万头,同比增长6.70%;累计销售收入18.25亿元,同比增长2.99%。这些数据反映了公司在当前市场环境下,通过优化销售策略和产品结构,实现了销售规模和收入的稳健增长,并有效捕捉了猪价回暖的趋势。

产能建设与生产效率提升策略

公司在生猪养殖产能布局上已形成规模效应,截至2022年底,已在新疆、甘肃、河南三地建成300-350万头的生猪产能。目前,新疆和河南地区的产能已基本实现满产运营,而甘肃地区的产能利用率约为70%,未来该区域被确定为生猪养殖的重点建设区域,预示着产能仍有提升空间。在种群管理方面,公司能繁母猪存栏量稳定在14万头,2024年一季度末的PSY(每头母猪每年提供的断奶仔猪数)达到24.12,显示出良好的生产性能。值得注意的是,公司在2023年于新疆区域启动了丹系种猪替换美加系种猪的策略,此举旨在进一步提高整体生产效率和猪群健康水平,为未来的出栏增长奠定坚实基础。基于这些积极因素,公司预计2024年全年出栏生猪将达到300-350万头,相较于2023年的281.58万头,同比增长幅度预计在6.54%至24.30%之间,体现了公司对未来出栏量增长的信心和规划。

养殖成本控制与持续改善

天康生物在增效降本方面取得了显著进展,生猪养殖完全成本持续下降。这主要得益于多方面因素的协同作用:一是饲料原材料价格的下降,有效降低了养殖投入;二是生产效率的持续提高,如PSY的改善;三是生产管理水平的精细化。具体数据显示,公司2024年一季度的生猪完全成本为15.99元/公斤,而到5月份,这一成本已进一步降至14.88元/公斤,成功实现了公司年初设定的15.5元/公斤的成本目标。展望未来,公司养殖成本仍有进一步降低的空间,主要驱动因素包括:饲料原料价格下降效果的持续显现、丹系种猪替换带来的生产效率进一步提升,以及落实生物安全举措以提高猪群健康水平,从而减少疫病损失和用药成本。这些措施将共同巩固公司的成本优势,提升其在行业内的竞争力。

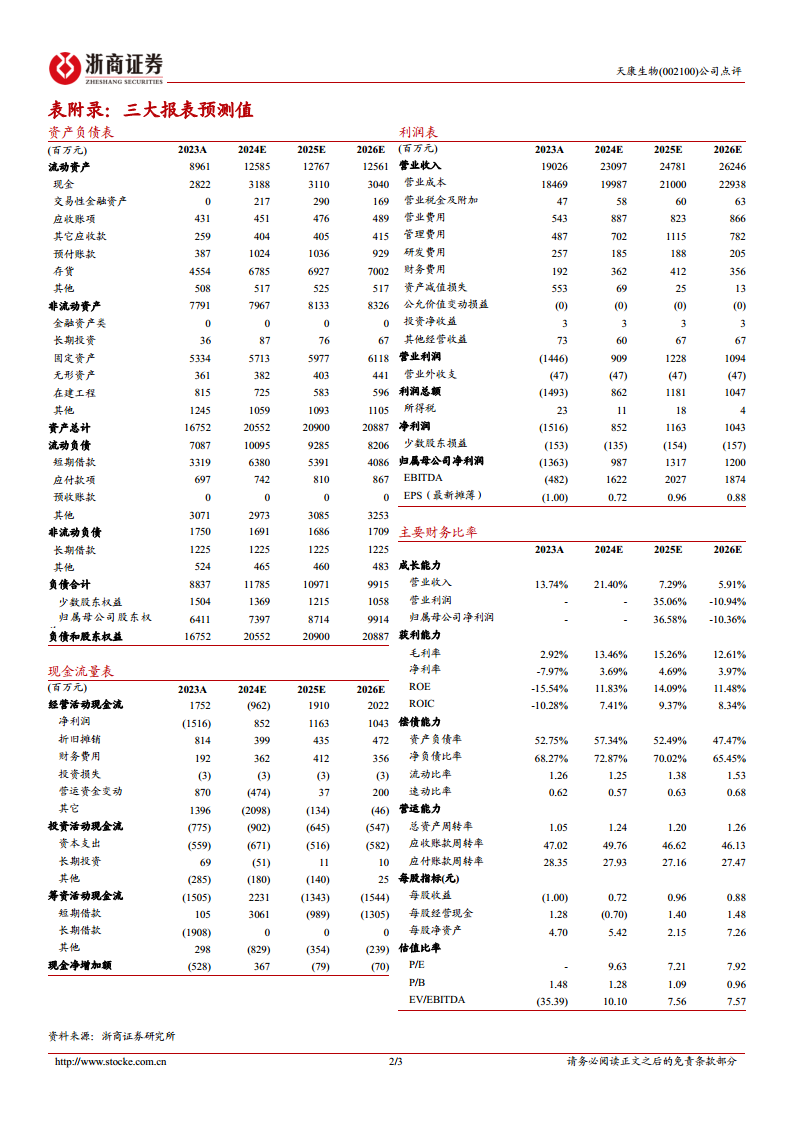

投资评级与财务业绩展望

基于公司生猪板块出栏量的持续增长、增效降本策略的稳步推进以及猪价回暖的市场预期,分析师维持对天康生物的“买入”投资评级。报告指出,随着猪价上行,公司生猪养殖利润有望实现强势修复,同时饲料和疫苗板块也将受益于行业景气度的提升。根据周期所处位置和公司发展规划,浙商证券研究所预计天康生物2024年、2025年和2026年将分别实现归属于母公司股东的净利润9.87亿元、13.17亿元和12.00亿元。对应的每股收益(EPS)分别为0.72元、0.96元和0.88元。当前股价(6.96元)对应的预测市盈率(PE)分别为9.63倍(2024E)、7.21倍(2025E)和7.92倍(2026E),显示出公司在盈利能力恢复后的估值吸引力。尽管存在生猪出栏量不及预期、生猪价格不及预期以及动物疫病影响等风险,但整体来看,公司的增长潜力和成本优势使其具备较高的投资价值。

总结

综合优势奠定增长基础

天康生物凭借其在生猪养殖领域的战略布局和运营优化,展现出显著的增长潜力和盈利修复能力。公司通过在新疆、甘肃、河南三地构建的300-350万头生猪产能,以及能繁母猪存栏14万头和一季度PSY达24.12的良好生产性能,确保了出栏量的稳步增长。更重要的是,公司在成本控制方面取得了突破性进展,2024年5月生猪养殖完全成本已降至14.88元/公斤,低于年初目标,这得益于饲料原料价格下降、生产效率提升(如丹系种猪替换)和精细化管理。这些综合优势共同为公司在猪周期回暖中实现业绩反转奠定了坚实基础。

维持“买入”评级展望

鉴于天康生物生猪出栏量的持续增长预期(2024年预计出栏300-350万头)、养殖成本的显著优化以及猪价回暖带来的行业利好,分析师对其未来盈利能力持乐观态度。报告预测公司归母净利润将从2023年的亏损大幅转为2024年的9.87亿元盈利,并在2025年进一步增长至13.17亿元,显示出强劲的业绩弹性。尽管存在市场波动和疫病风险,但公司通过提升效率和降低成本的努力,有望在行业复苏中占据有利地位。因此,分析师维持“买入”评级,体现了对公司未来发展前景的积极预期和投资价值的认可。

微信扫一扫-立即使用

微信扫一扫-立即使用