中心思想

业绩强劲增长与全年目标信心

仙乐健康2024年上半年业绩预告显示归母净利润和扣非净利润均实现45%-60%的显著增长,其中第二季度表现符合预期。公司对实现全年收入增长20%、业绩4亿元(不含股权激励费用)的激励目标充满信心,这主要得益于中国业务销售势能延续、欧洲市场客户拓展、美洲订单旺盛以及新域市场的高速增长。

全球业务拓展与盈利能力提升

公司通过强化研发、供应链及销售体系,积极把握营养健康食品渗透机会,稳固中国基本盘的同时,大力发力境外扩张。特别是BFs业务在产能爬坡和效率提升下,预计6月单月首次实现盈亏平衡,并有望在下半年扭亏为盈,释放并表利润弹性,成为未来盈利增长的重要驱动力。

主要内容

2024年上半年业绩概览与区域市场表现

仙乐健康发布2024年中报预告,预计上半年归母净利润达1.47亿-1.62亿元,同比增长45%-60%;扣非净利润达1.44亿-1.59亿元,同比增长45%-60%。单看第二季度,预计归母净利润为0.84亿-0.99亿元,同比增长16.6%-37.7%;扣非归母净利润为0.79亿-0.94亿元,同比增长7.1%-27.2%,整体业绩表现符合预期。

激励目标稳步推进与收入增长驱动

公司股权激励目标稳步推进,预计2024年第二季度收入有望同比增长约20%。分地区来看:

- 中国业务: 销售势能延续,增速预计随基数走低而提升至双位数,其中渠道商与新锐品牌拓展是主要增长点,药店与传统渠道表现平稳。

- 欧洲市场: 销售团队改革后客户拓展持续推进,加之经济表现平稳,预计收入增势延续,增速或接近20%。

- 美洲市场: 订单需求保持旺盛,内生出口部分受订单确认节奏影响环比第一季度预计有所降速,而BFs业务则预计保持高双位数增长。

- 新域市场: 预计保持高速增长态势。

成本投入与BFs业务盈利改善

公司在第二季度增加了内生业务的投入,包括新员工入职、展会等销售费用投放,以及研发投入以夯实竞争优势,导致内生净利率小幅下降。

BFs业务实现盈亏平衡

BFs业务订单需求保持旺盛,公司通过加强供应链管理以保障订单及时交付,并在产能爬坡和效率提升之下,业绩表现持续向好,预计6月单月首次实现盈亏平衡,标志着该业务盈利能力的显著改善。

下半年展望与盈利弹性释放

展望2024年下半年,公司将持续加强扩张力度,内生业务增长与销售费用提升态势将延续。

BFs业务扭亏为盈预期

BFs业务在产能持续爬坡、供应链管理优化和管理提效之下,预计有望在下半年扭亏为盈,从而带动并表利润弹性释放。公司对实现全年收入同比增长20%、业绩4亿元(不含股权激励费用)的激励目标充满信心。

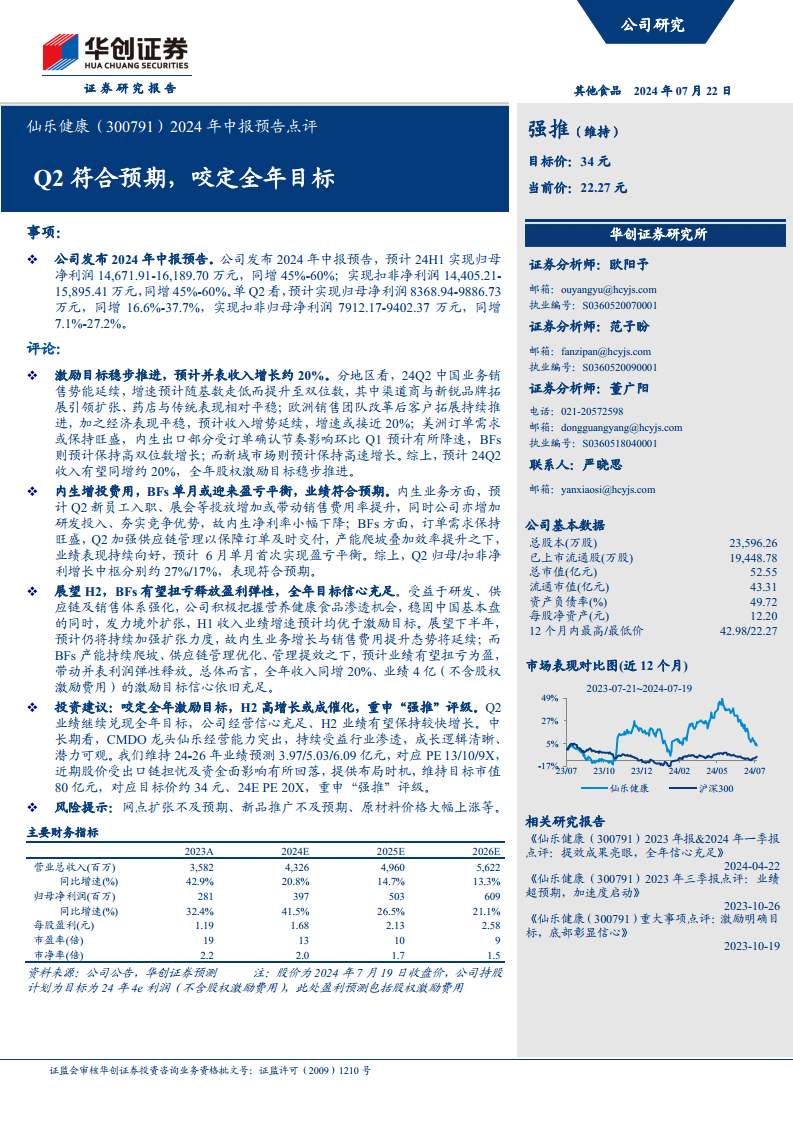

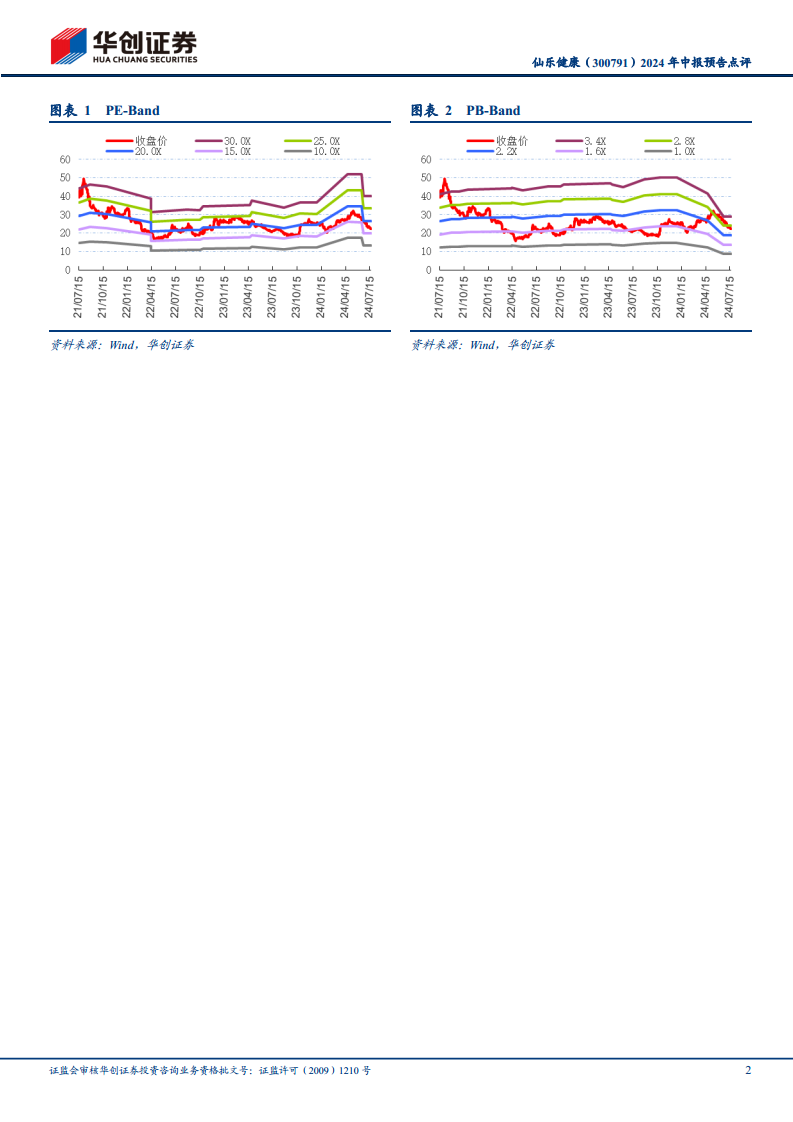

投资建议与估值分析

华创证券维持对仙乐健康的“强推”评级,目标价34元,对应目标市值80亿元,2024年预期市盈率(PE)为20倍。

业绩预测与估值

- 业绩预测: 维持2024-2026年归母净利润预测分别为3.97亿元、5.03亿元和6.09亿元。

- 市盈率: 对应2024-2026年市盈率分别为13倍、10倍和9倍。

- 投资逻辑: 公司作为CMDO(合同研发生产组织)龙头,经营能力突出,持续受益于营养健康食品行业的渗透,成长逻辑清晰,潜力可观。近期股价受出口链担忧及资金面影响有所回落,提供了布局时机。

风险提示

报告提示了潜在风险,包括网点扩张不及预期、新品推广不及预期以及原材料价格大幅上涨等。

总结

仙乐健康2024年上半年业绩预告表现强劲,归母净利润和扣非净利润均实现45%-60%的同比增长,第二季度业绩符合预期。公司在全球范围内积极拓展业务,中国市场销售势能延续,欧洲市场客户拓展顺利,美洲订单需求旺盛,新域市场高速增长,预计第二季度收入同比增长约20%。特别值得关注的是,BFs业务在产能爬坡和效率提升下,已于6月实现单月盈亏平衡,并有望在下半年扭亏为盈,释放显著的盈利弹性。公司对实现全年收入增长20%、业绩4亿元的激励目标充满信心。华创证券维持“强推”评级,并重申34元的目标价,认为公司作为CMDO龙头,成长逻辑清晰,具备可观的长期投资潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用