中心思想

业绩稳健增长与激励机制

仙乐健康在2024年上半年展现出强劲的业绩增长势头,归母净利润同比大幅增长45-60%,其中24Q2经营平稳。公司通过提高管理费用使用效率,使得内生净利率维持在高位。同时,公司设立了明确且具有高兑现度的激励和员工持股目标,这不仅彰显了管理层对未来业绩增长的坚定信心,也为公司的长期发展提供了内在动力。

全球化战略与基本面改善

报告强调,仙乐健康正处于全球化元年,有望在全球营养健康食品B端市场中提升集中度。其BF业务(外延业务)在经历美国渠道去库存后,正逐步改善并有望在下半年实现扭亏为盈,这标志着公司基本面拐点的确立。长短期逻辑的共振,预示着公司估值存在提升空间,为投资者提供了“买入”的投资机会。

主要内容

24Q2 经营分析

- 内生净利率维持高位: 预计24Q2内生毛利率同比持平。尽管考虑到24Q2全球销售费用同比增加,但判断24Q2内生净利率环比持平并维持高位,仅因23Q2高基数而同比小幅下滑。

- BF业务持续改善: 预计BF业务在24Q2仍处于扭亏为盈的改善过程中,并有望在2024年下半年某个时间点实现扭亏。

公司整体经营展望

- 激励与员工持股目标坚定: 公司设定了明确的激励目标,预计2024-2026年营收分别不低于43.12亿元、49.27亿元和55.66亿元,对应年收入增长率分别为20.4%、14.2%和13.0%。此外,2024年员工持股业绩目标为4亿元(未剔除员工持股费用),经测算剔除后归母净利润目标约为3.85亿元,这些目标具有较高的兑现度。

- 内生净利率提升与维持: 随着管理费用使用效率的提高,公司内生净利率已提升至高位,并有望持续保持。

- BF业务逐季改善: 伴随美国渠道去库存的结束以及新增产线的有序投产,BF业务的业绩有望逐季改善。

- 分红率提升: 公司2023年分红率已提升至70%,显著高于前期维持的30%水平,体现了公司对股东的回报承诺。

盈利预测与估值

- 长短期逻辑共振:

- 长期逻辑: 仙乐健康正迎来全球化元年,有望在全球营养健康食品B端市场中发挥领导作用,提升行业集中度。

- 短期逻辑: BF业务的逐季改善标志着公司基本面拐点的确立,业绩弹性有望如期释放。

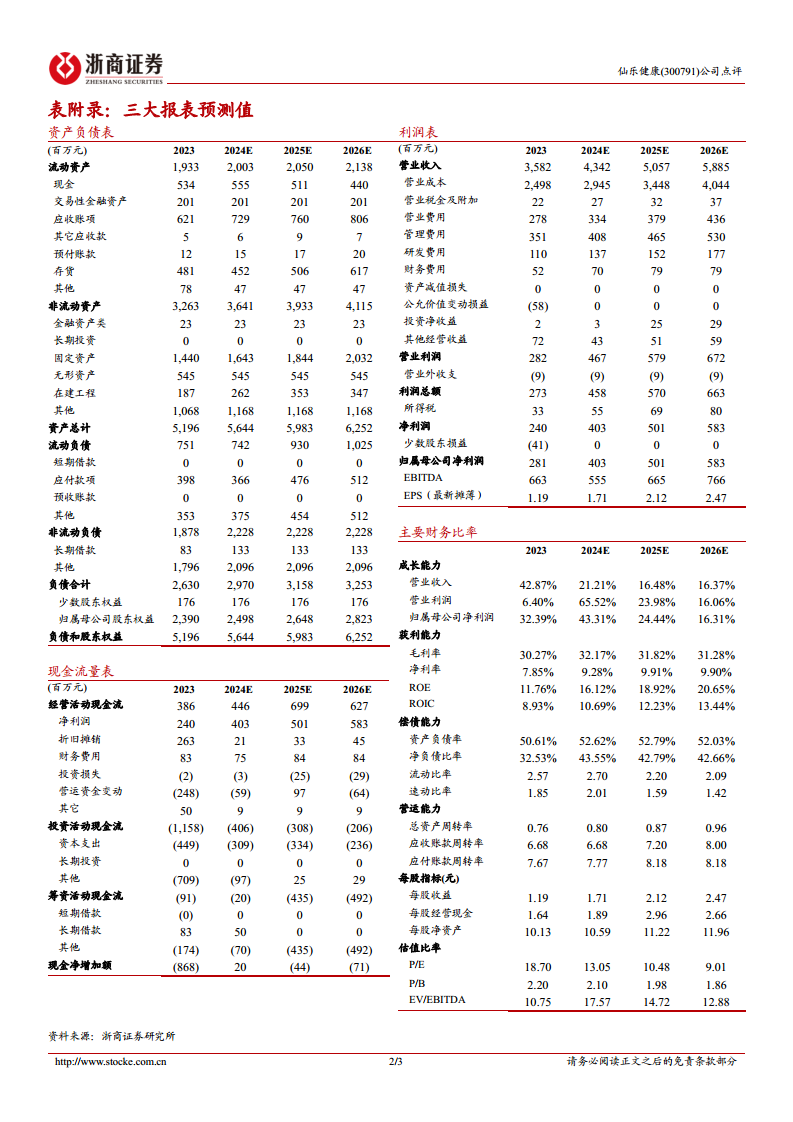

- 未来业绩预测: 浙商证券研究所预计公司2024-2026年营业收入将分别达到43.4亿元、50.6亿元和58.9亿元,归母净利润分别为4.0亿元、5.0亿元和5.9亿元。基于此预测,维持“买入”评级。

- 财务数据概览:

- 营业收入: 2023年35.82亿元,预计2024E 43.42亿元 (+21.21%),2025E 50.57亿元 (+16.48%),2026E 58.85亿元 (+16.37%)。

- 归母净利润: 2023年2.81亿元,预计2024E 4.03亿元 (+43.31%),2025E 5.01亿元 (+24.44%),2026E 5.83亿元 (+16.31%)。

- 每股收益(元): 2023年1.19,预计2024E 1.71,2025E 2.12,2026E 2.47。

- P/E: 2023年18.70,预计2024E 13.05,2025E 10.48,2026E 9.01。

- 毛利率: 2023年30.27%,预计2024E 32.17%,2025E 31.82%,2026E 31.28%。

- 净利率: 2023年7.85%,预计2024E 9.28%,2025E 9.91%,2026E 9.90%。

- ROE: 2023年11.76%,预计2024E 16.12%,2025E 18.92%,2026E 20.65%。

风险提示

- 本次业绩预告为公司财务部门初步测算结果,具体财务数据以公司披露的2024年半年度报告为准。

- 行业竞争可能加剧。

- 政策变动风险。

- 汇率波动风险。

- 测算风险偏差等。

总结

仙乐健康在2024年上半年表现出稳健的经营态势和显著的业绩增长,尤其24Q2经营平稳,归母净利润同比实现大幅增长。公司通过有效的管理提升了内生净利率,并设定了明确且高兑现度的激励及员工持股目标,充分展现了对未来发展的坚定信心。BF业务的持续改善和下半年扭亏预期,标志着公司基本面拐点的确立。结合其全球化战略的推进,长短期积极因素的共振有望推动公司估值进一步提升。尽管存在行业竞争、政策变动和汇率波动等风险,但基于浙商证券研究所的乐观盈利预测,报告维持了对仙乐健康的“买入”评级,认为其具备良好的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用