中心思想

自主业务驱动增长,仪器出库表现亮眼

迈克生物在2024年上半年展现出稳健的经营态势,核心主业——自主产品业务持续向好。尽管公司整体收入略有下滑,但归母净利润实现显著增长,主要得益于自主产品收入占比的提升及其较高的毛利率。公司在大型仪器及流水线市场的推广成效显著,出库量大幅增长,为未来试剂销售的加速放量奠定了坚实基础。

持续投入研发与推广,盈利能力稳步提升

公司持续强化产品商业化和研发投入,这体现在销售、管理和研发费用率的同比增长上。这些投入旨在巩固和提升公司的市场竞争力,助力长期发展。毛利率的进一步提升,也印证了公司优化产品结构、聚焦高附加值自主产品的战略成效。华泰研究维持对迈克生物的“买入”评级,并基于SOTP估值法给出了目标价,看好公司未来的增长潜力。

主要内容

1H24业绩概览与投资评级

迈克生物2024年上半年实现营业收入12.79亿元,同比下降7.4%;归属于母公司股东的净利润为2.02亿元,同比增长15.4%。其中,公司自主产品收入同比增长7.6%,显示出核心主业的良好发展势头。大型仪器及流水线市场推广成效显著,1H24合计出库2301台/条,同比增长43.7%,这一数据远超市场预期,是公司未来增长的重要驱动力。

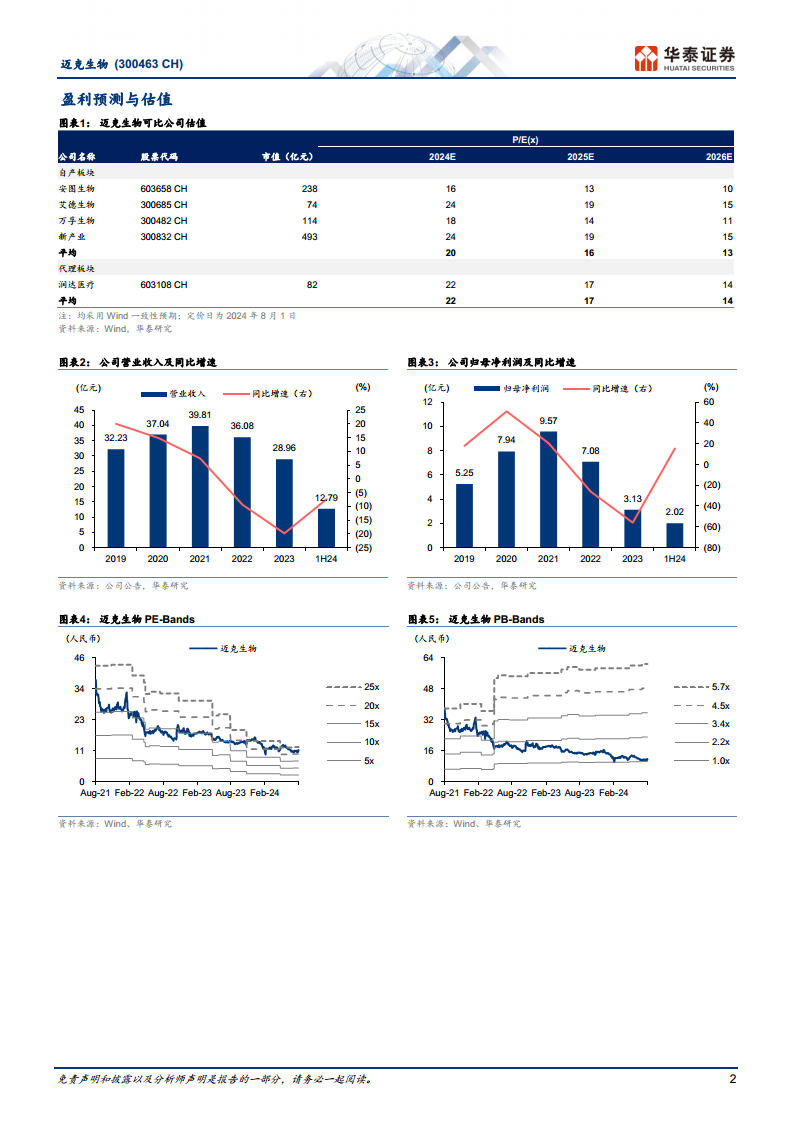

华泰研究维持对迈克生物的盈利预测,预计2024-2026年每股收益(EPS)分别为0.71元、0.88元和1.08元。基于2024年业绩预测(自产/代理板块净利润占比分别为89%/11%),采用SOTP(Sum-of-the-parts)估值方法,并考虑到发光收入体量略低于主要竞争对手,给予自产业务2024年19倍PE(可比公司Wind一致预期均值20倍),代理业务22倍PE(可比公司Wind一致预期均值22倍),对应目标价为13.79元(前值为15.46元),维持“买入”评级。

盈利能力提升与战略投入

公司1H24毛利率达到57.0%,同比提升3.6个百分点。这一显著提升主要归因于自主产品毛利率较高且其收入占比持续提高,已从2019年的37.7%大幅提升至1H24的72.9%。这表明公司在产品结构优化方面取得了显著进展,高毛利自主产品对整体盈利能力的贡献日益增强。

在费用方面,公司1H24销售费用率、管理费用率和研发费用率分别为22.5%、6.0%和11.3%,分别同比增长1.7、1.0和2.0个百分点。这些费用的增长反映了公司持续强化产品商业化推广和研发能力的战略投入,旨在提升市场竞争力并确保长期稳健发展。

各业务板块表现分析

化学发光业务:仪器保有量驱动试剂销售

华泰研究推测,1H24公司化学发光试剂收入同比增长近15%。在仪器推广方面,公司1H24生免流水线新增出库109条,化学发光仪器新增装机超过650台,仪器保有量增长表现亮眼。展望2024年全年,随着化学发光仪器装机量的持续提升,相关试剂的放量逻辑通畅。华泰研究看好公司2024年生免流水线/化学发光仪器新增出货量分别达到约200条/约1300-1500台,并预计公司化学发光试剂收入在2024年将实现较快增长,进一步提升行业竞争力。

其他业务:临检快速增长,代理业务弱化

- 生化业务: 华泰研究推测1H24生化业务收入同比有所下滑,主要原因在于集采政策的逐步落地以及公司经销体系调整导致的价格体系变化。

- 临检业务: 1H24临检业务收入同比增长近30%,表现出强劲的增长势头。考虑到公司血球产品推广持续向好,1H24血液流水线新增出库110条,华泰研究看好2024年该板块收入的快速增长。

- 代理业务: 1H24代理业务收入为3.34亿元,同比下降32.7%。公司持续弱化对代理业务的投入,导致其对整体业绩的贡献占比逐渐降低,符合公司聚焦自主产品的战略方向。

风险提示

报告提示了以下潜在风险:产品销售不达预期、研发进度低于预期以及试剂招标降价。这些因素可能对公司的未来业绩产生不利影响。

总结

迈克生物2024年上半年业绩报告显示,公司核心自主产品业务发展稳健向好,特别是大型仪器及流水线出库量实现高速增长,为未来试剂销售的加速放量奠定了坚实基础。公司通过持续强化产品推广和研发投入,并优化产品结构,使得毛利率进一步提升,盈利能力得到显著改善。化学发光和临检业务表现亮眼,而代理业务则持续弱化,符合公司聚焦高附加值自主产品的战略。尽管存在产品销售、研发进度及试剂招标降价等风险,但华泰研究基于SOTP估值法,维持对迈克生物的“买入”评级,看好其长期发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用