中心思想

业绩降幅收窄,恢复潜力显现

正海生物2024年第二季度业绩同比降幅环比收窄,显示出公司经营状况的边际改善。尽管上半年消费医疗需求尚未完全恢复,手术量下降导致业绩增速承压,但随着下半年诊疗需求的逐步恢复,公司业绩有望迎来积极反弹。华泰研究维持“买入”评级,并看好公司后续的恢复性增长。

新产品与核心业务驱动增长

公司未来的增长动力主要来源于口腔业务的复苏以及新产品活性生物骨的放量。口腔修复膜业务预计将受益于诊疗需求的恢复而实现平稳增长,而具有高研发壁垒和巨大潜力的活性生物骨产品在完成转产验证后,预计将从2024年开始逐步放量,为公司贡献新的增长点。同时,尽管脑膜产品受集采影响收入增速下滑,但整体积极因素仍占主导。

主要内容

2Q24业绩表现与财务状况

业绩降幅收窄,费用率与毛利率承压

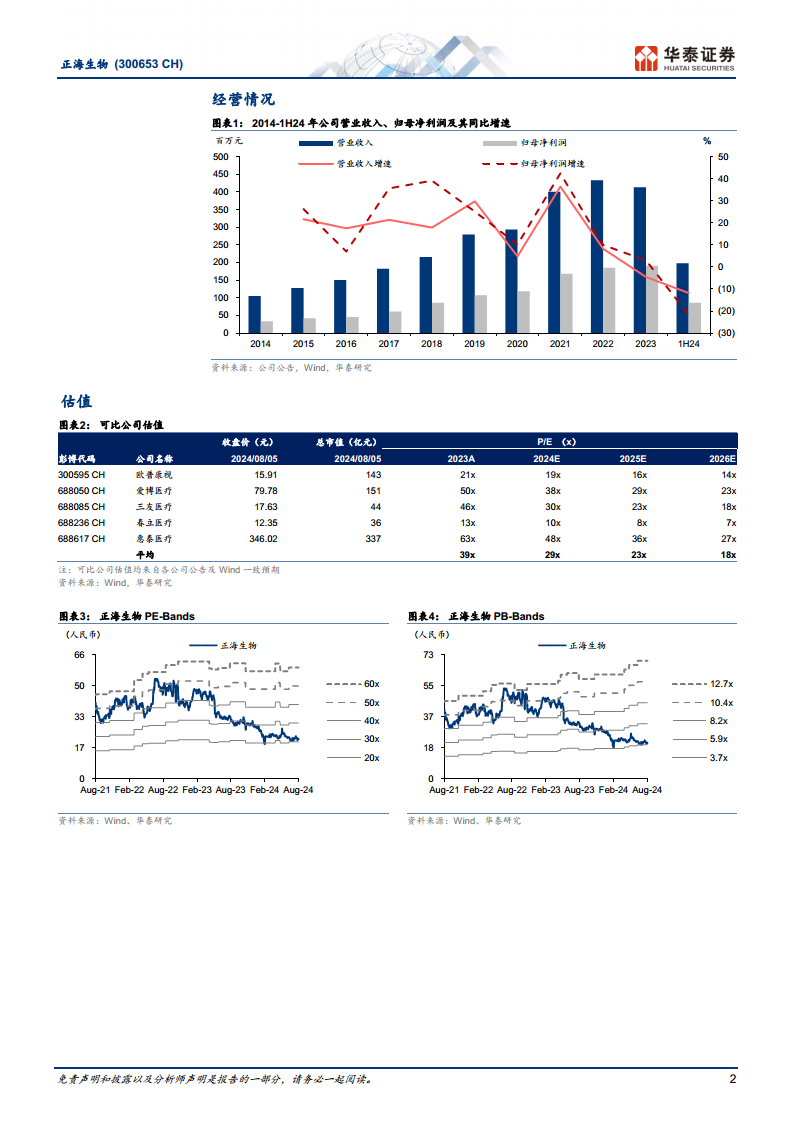

正海生物2024年上半年实现营业收入1.98亿元,同比下降11.8%;归母净利润0.86亿元,同比下降21.7%;扣非归母净利润0.76亿元,同比下降30.8%。其中,第二季度营业收入1.08亿元,同比下降6.1%;归母净利润0.46亿元,同比下降19.1%;扣非归母净利润0.41亿元,同比下降27.9%。尽管2Q24业绩同比降幅较1H24有所收窄,表明经营压力有所缓解,但消费医疗需求尚未完全恢复及手术量下降仍是主要影响因素。

在财务费用方面,1H24销售/管理/研发/财务费用率分别为25.88%/6.51%/9.87%/-0.18%,同比分别变动+2.13/-0.28/-0.12/+0.07个百分点。2Q24销售/管理/研发/财务费用率分别为27.51%/6.20%/10.44%/-0.09%,同比分别变动+3.34/-1.56/+1.25/+0.11个百分点。销售费用率的同比增长反映了公司在市场推广方面的投入。毛利率方面,1H24/2Q24分别为86.73%/86.25%,同比下降3.57/4.54个百分点,主要受集采影响。

核心业务发展分析

口腔业务有望恢复增长

公司口腔业务在2024年上半年受到消费医疗需求恢复缓慢和手术量下降的影响。1H24口腔修复膜收入为0.96亿元,同比下降9.8%;毛利率为87.6%,同比下降2.73个百分点。然而,随着2024年下半年消费医疗需求的进一步恢复,手术量有望逐渐改善。华泰研究预计,2024年公司口腔修复膜及骨粉收入同比增速将恢复至5%,显示出对该业务未来增长的信心。

活性生物骨放量与脑膜产品集采影响

活性生物骨作为公司的新产品,在临床证明效果优于传统骨修复材料,且相比国外竞品有望减少副作用,具有较高的研发壁垒和巨大的市场潜力。公司已于2023年完成活性生物骨的转产验证工作,满足了产品上市销售的需求,预计将从2024年起逐步放量,成为公司新的业绩增长点。

与此同时,脑膜产品业务受到集采影响。1H24公司脑膜补片收入为0.70亿元,同比下降23.3%;毛利率为92.20%,同比下降0.53个百分点。受集采影响,脑膜收入增速有所下滑,预计2024年脑膜收入将同比下降12%。

盈利预测与投资评级

盈利能力稳步提升,维持“买入”评级

华泰研究预计公司2024-2026年归母净利润分别为2.00亿元、2.46亿元和2.96亿元,同比增速分别为+4.8%、+22.9%和+20.6%,显示出未来盈利能力的稳步提升。当前股价对应PE分别为19倍、16倍和13倍。基于可比公司2024年Wind一致预期均值29倍PE,华泰研究给予公司2024年29倍PE估值,对应目标价32.23元(前值为37.15元),维持“买入”评级。

风险提示

报告提示了潜在风险,包括新产品进度不如预期以及集采产品放量低于预期,这些因素可能对公司未来的业绩产生不利影响。

总结

正海生物2024年第二季度业绩同比降幅收窄,显示出经营改善的积极信号。尽管消费医疗需求恢复和手术量增长仍需时日,但公司口腔业务有望受益于诊疗需求恢复而实现平稳增长。更重要的是,具有高研发壁垒和巨大市场潜力的活性生物骨产品预计将从2024年开始逐步放量,为公司带来新的增长动力。尽管脑膜产品受集采影响收入有所下滑,但整体来看,公司未来盈利能力有望稳步提升。华泰研究基于对公司后续恢复的看好,维持“买入”评级,并调整目标价至32.23元。投资者需关注新产品进度和集采产品放量情况。

微信扫一扫-立即使用

微信扫一扫-立即使用