中心思想

业绩稳健增长与增持评级维持

迈克生物在2024年上半年展现出稳健的业绩增长态势,尽管面临外部环境挑战,公司通过持续的研发投入、市场推广以及内部管理效率提升,实现了归母净利润的显著增长,并维持了“增持”的投资评级。这主要得益于其核心战略的有效执行。

自主产品驱动与流水线战略成效

公司业绩增长的核心驱动力在于业务结构的持续优化,特别是自主产品销售收入和利润贡献的显著提升。同时,全实验室智能化检验分析流水线的顺利推广和新产品的获批上市,为公司带来了新的增长点,有效带动了试剂销量的增长,预示着未来业绩的持续向好。

主要内容

维持增持评级与业绩预测

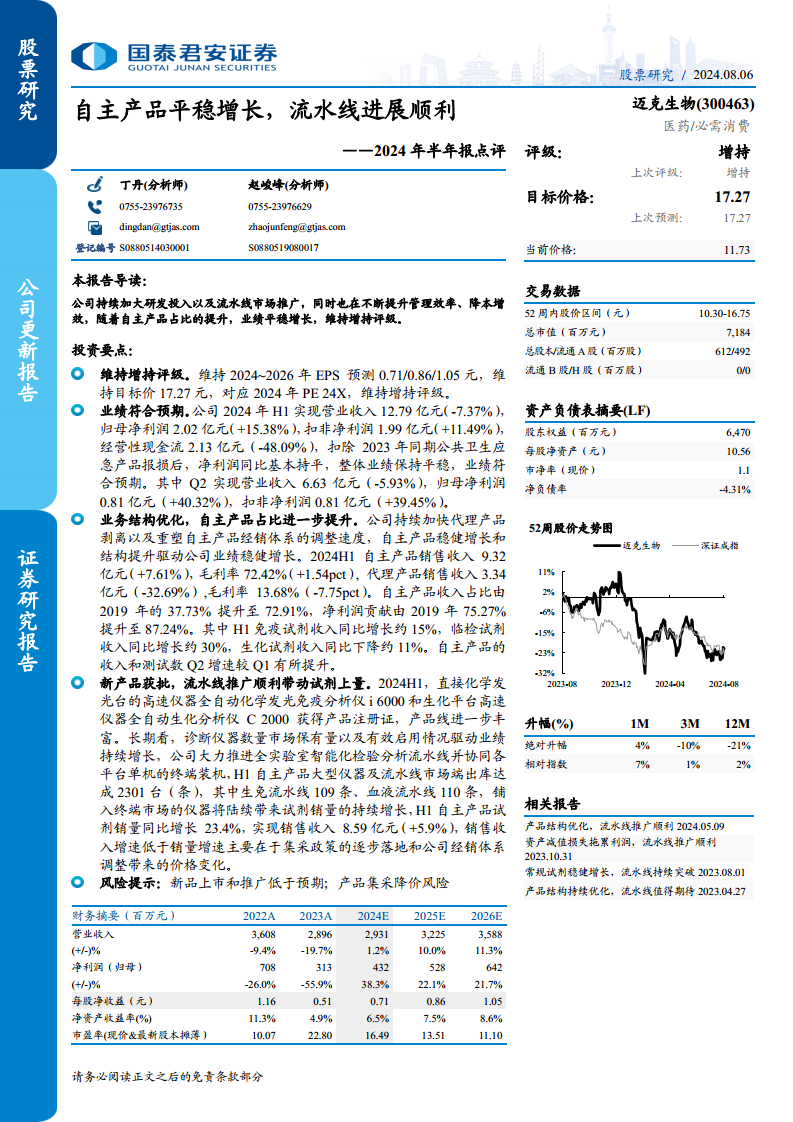

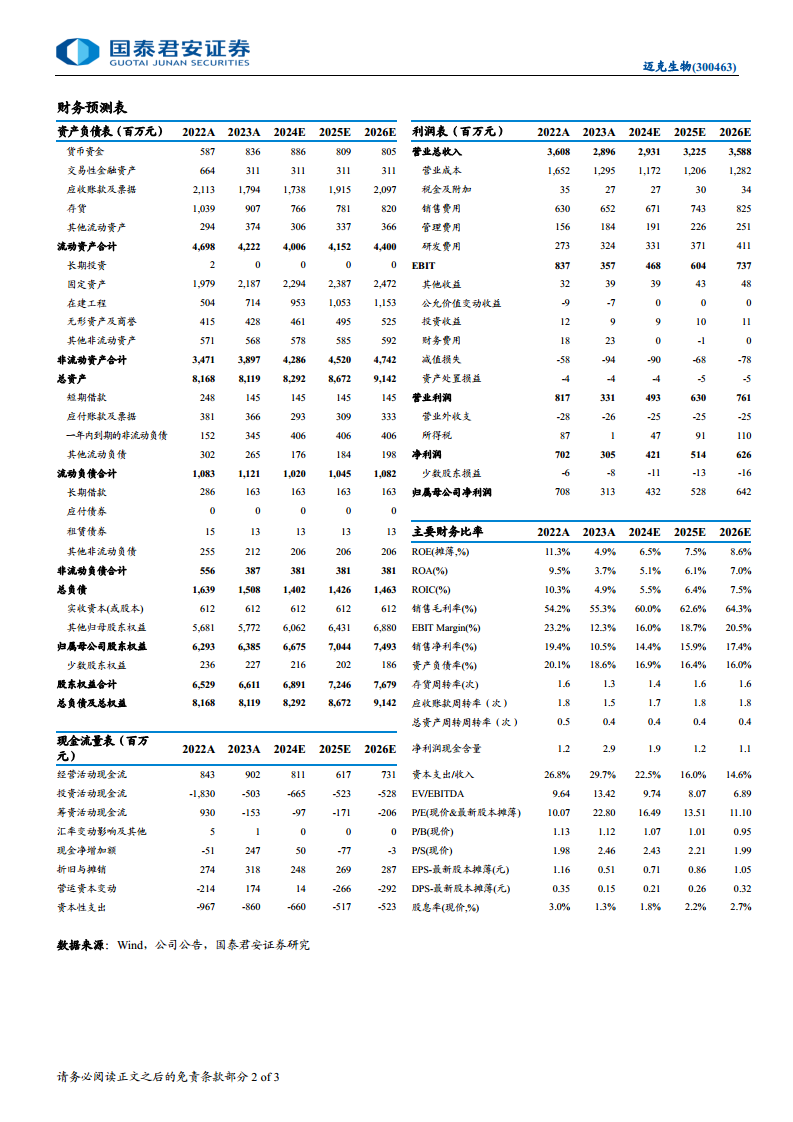

- 评级与目标价: 国泰君安证券维持迈克生物“增持”的投资评级,并重申目标价格为17.27元,对应2024年24倍的市盈率(PE)。

- 盈利预测: 维持对公司2024年至2026年的每股收益(EPS)预测分别为0.71元、0.86元和1.05元,体现了对公司未来盈利能力的信心。

2024年上半年业绩表现

- 营收与利润: 2024年上半年,公司实现营业收入12.79亿元,同比下降7.37%。然而,归属于母公司股东的净利润达到2.02亿元,同比增长15.38%;扣除非经常性损益后的净利润为1.99亿元,同比增长11.49%。若扣除2023年同期公共卫生应急产品报损影响,净利润同比基本持平,整体业绩符合市场预期。

- 现金流: 经营性现金流为2.13亿元,同比下降48.09%。

- 第二季度表现: 单独看第二季度,公司实现营业收入6.63亿元,同比下降5.93%;归母净利润0.81亿元,同比增长40.32%;扣非净利润0.81亿元,同比增长39.45%。

业务结构优化与自主产品贡献

- 产品结构调整: 公司持续推进代理产品的剥离,并积极重塑自主产品的经销体系,这一战略调整有效驱动了业绩的稳健增长。

- 自主产品增长: 2024年上半年,自主产品销售收入达到9.32亿元,同比增长7.61%,毛利率为72.42%,同比提升1.54个百分点。

- 代理产品下降: 代理产品销售收入为3.34亿元,同比下降32.69%,毛利率为13.68%,同比下降7.75个百分点。

- 利润贡献提升: 自主产品收入占比已从2019年的37.73%大幅提升至72.91%,其对净利润的贡献也从2019年的75.27%提升至87.24%。

- 细分试剂表现: 上半年免疫试剂收入同比增长约15%,临检试剂收入同比增长约30%,而生化试剂收入同比下降约11%。第二季度自主产品的收入和测试数增速较第一季度有所提升。

新产品上市与流水线推广成效

- 新产品获批: 2024年上半年,公司成功获得高速全自动化学发光免疫分析仪i6000和高速全自动生化分析仪C2000的产品注册证,进一步丰富了产品线。

- 流水线推广: 公司大力推广全实验室智能化检验分析流水线及各平台单机终端装机。上半年,自主产品大型仪器及流水线市场端出库量达到2301台(条),其中包括109条生免流水线和110条血液流水线。

- 试剂销量增长: 随着仪器在终端市场的铺设,自主产品试剂销量同比增长23.4%,实现销售收入8.59亿元,同比增长5.9%。销售收入增速低于销量增速,主要受集采政策落地和经销体系调整带来的价格变化影响。

总结

迈克生物2024年上半年业绩表现符合预期,主要得益于其自主产品战略的成功实施和业务结构的持续优化。公司通过加大研发投入、积极推广全实验室智能化检验分析流水线以及新产品的获批上市,有效提升了自主产品的市场份额和盈利能力。尽管面临集采降价等风险,但自主产品占比的提升和流水线推广的顺利进展,为公司未来业绩的持续增长奠定了坚实基础,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用