中心思想

植提龙头地位稳固,业绩拐点明确

晨光生物作为中国植物提取行业的领军企业,凭借其在原材料布局、提取技术和成本控制方面的核心优势,已在全球市场占据领先地位。公司三大主力产品辣椒红、辣椒精、叶黄素的产销量位居世界第一或前列,构筑了坚实的市场基础。

棉籽业务扭亏为盈,多品类协同发展

尽管2024年棉籽业务受大宗商品价格波动影响出现亏损,但预计2025年该业务有望通过价格回升和稳健的销售策略实现扭亏为盈。同时,公司在植提业务方面持续发力,通过大单品扩张和梯队产品培育,有望进一步提升市场份额和盈利能力,共同推动公司业绩迎来明确拐点。

主要内容

投资建议:植提龙头业绩拐点明确

盈利预测与估值分析

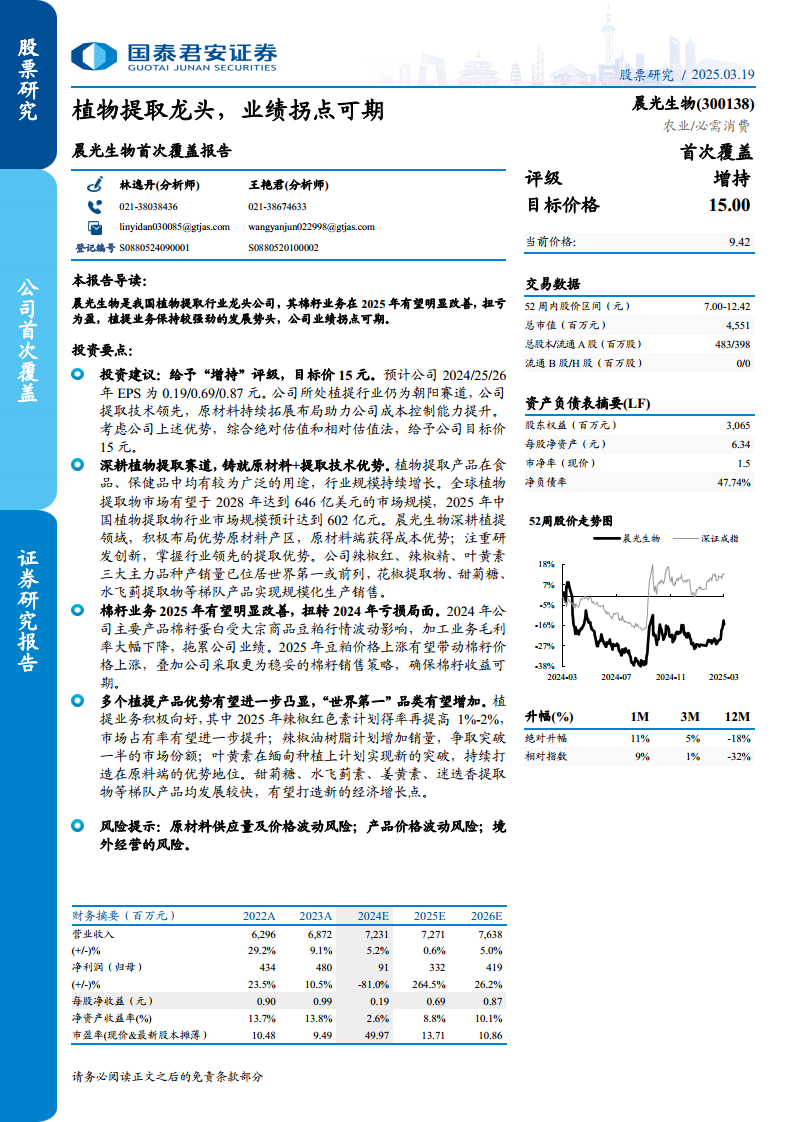

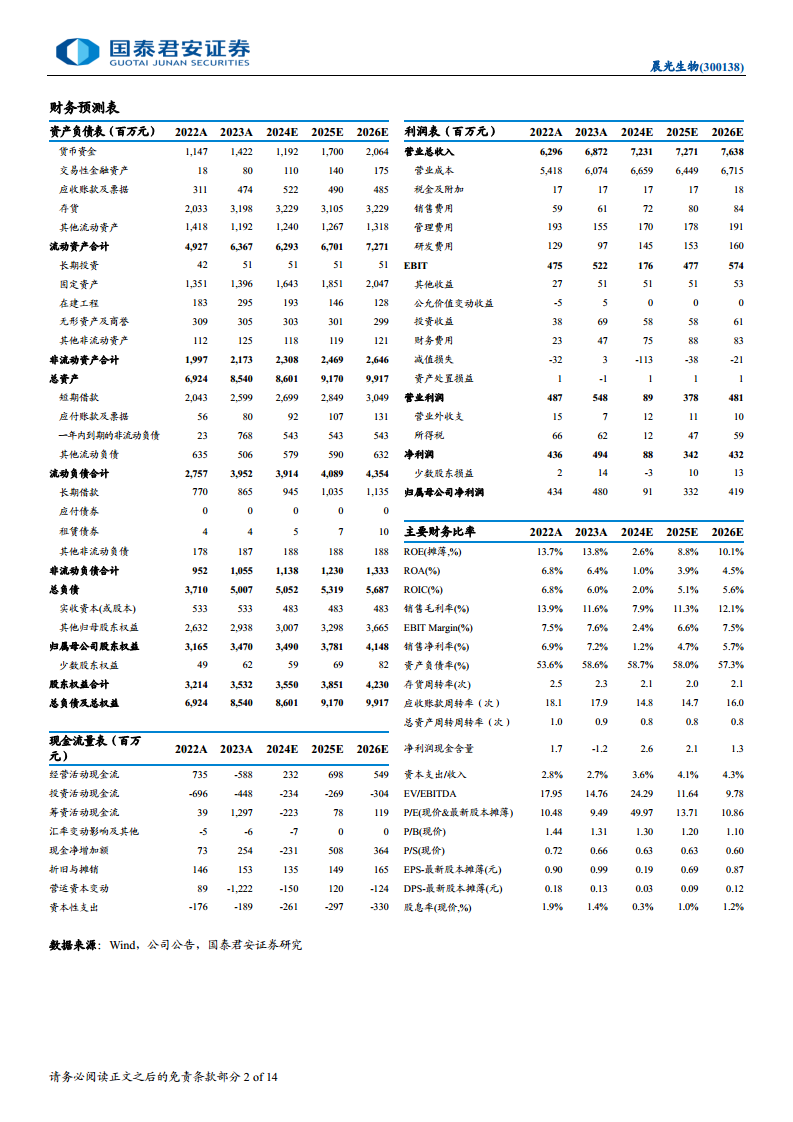

国泰君安证券首次覆盖晨光生物,给予“增持”评级,目标价15元。预计公司2024/25/26年EPS分别为0.19/0.69/0.87元。该预测基于棉籽业务在2025年有望实现盈利,以及植提业务(包括色素、香辛料、营养等)大单品销量稳健增长和高毛利率梯队产品快速发展的假设。通过FCFF绝对估值法和可比公司相对估值法(给予2025年22倍PE估值),综合得出目标价15元。

投资评级与核心优势

公司被评为“增持”,主要得益于其在植物提取行业的领先地位、先进的提取技术、持续拓展的原材料布局以及由此带来的成本控制能力提升。这些优势共同支撑了公司业绩的持续增长潜力。

公司概况:深耕植物天然提取,多个品类行业领先

发展历程与战略布局

晨光生物成立于2000年,专注于植物有效成分的萃取、分离、纯化及应用。公司发展历程分为三大阶段:2000-2008年确立辣椒红色素市场领导地位;2009-2016年品牌重塑并国际化扩展,辣椒精和叶黄素产销量显著增长;2017年至今提出“三步走”战略,加速全球扩张,已在中国、印度、赞比亚、美国等地设立30多家生产基地。截至2023年底,公司收入从2018年的31亿元增长至69亿元,显示出强劲的增长势头。公司在辣椒红、辣椒精、叶黄素三大主力品种上已位居世界第一或前列。

财务表现与棉籽业务波动

2015-2023年,公司营收CAGR达23.53%,归母净利润CAGR达27.46%。然而,2024年前三季度公司营收增长放缓至0.89%,利润出现明显下滑。这主要归因于棉籽业务的亏损,子公司新疆晨光2024年归母净利润亏损1.49亿元。棉籽业务受大宗商品豆粕价格持续走低影响,加工业务毛利率大幅下降,加之战略储备形成的资产减值损失,导致经营亏损。公司费用管控成效显著,销售/管理费用率呈下行趋势,研发费用投入保持在8000万元以上。公司多次上调回购金额上限并完成近5亿元回购,彰显了对长期发展的信心。

行业前景:植物提取符合健康需求,行业前景光明

市场规模持续扩张

植物提取行业发展迅速,全球植物提取物市场有望于2028年达到646亿美元,中国市场规模预计2025年达到602亿元。植物提取物作为天然、标准化的原料,在食品、保健品、化妆品等下游行业应用广泛。

健康需求驱动行业发展

健康食品是植物提取物应用的重要场景。2023年,植物提取物营养保健食品线上销售额达498.9亿元,同比增长13.7%。植物提取物在保健食品和传统滋补品中的占比分别达到20%和40%以上。我国植物提取物出口额持续增长,2020-2022年分别为24.4亿美元、30.3亿美元和35.3亿美元,新兴市场如印度、泰国增速强劲。植物提取物取代“化学合成”和“农产品”的趋势,将持续推动行业增长。

拐点可期:棉籽业绩恢复,植提优势稳固

棉籽业务扭亏为盈展望

预计2025年棉籽业务利润有望由负转正。棉籽价格与豆粕价格强关联,随着2025年初豆粕价格上涨明显(受中国大豆进口缩减、拉尼娜天气影响),棉籽价格有望改善。公司将采取更为稳妥的棉籽销售策略,坚持对锁经营模式、期现融合,并持续改进生产技术、优化工艺参数,提升60蛋白产出比例,确保棉籽收益可期。

植提核心竞争力持续强化

公司通过布局优势原材料产区(如新疆、云南、印度、赞比亚、缅甸),实施“五统一分”订单农业模式,获得成本优势。在研发创新方面,公司深耕二十余年,掌握行业领先的提取技术,如“辣椒带柄”加工、色素和辣素“同步提取”、皮渣番茄红素高效制备等。公司多个植提品种市占率领先,辣椒红、辣椒精、叶黄素三大主力品种产销量位居世界第一或前列。甜菊糖、水飞蓟素、姜黄素、迷迭香提取物等梯队产品发展前景广阔。公司对2025年植提业务规划清晰,计划进一步提升辣椒红色素得率和定制化产品开发,争取辣椒油树脂突破一半市场份额,叶黄素在缅甸种植实现新突破,水飞蓟素争取占全球2/3市场份额,打造新的“世界第一”。

风险提示

报告提示了原材料供应量及价格波动风险、产品价格波动风险以及境外经营风险。

总结

晨光生物作为植物提取行业的龙头企业,在原材料布局和提取技术方面具备显著优势。尽管2024年棉籽业务受大宗商品价格波动影响出现亏损,但预计2025年该业务有望通过市场价格回升和公司稳健的经营策略实现扭亏为盈。同时,公司在植提业务方面持续扩张,主力产品市场份额稳固,梯队产品发展迅速,并有清晰的2025年业务规划,有望进一步提升产品竞争力。在植物提取行业符合健康需求、前景光明的背景下,晨光生物的业绩拐点可期,具备较强的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用