中心思想

业绩高增与盈利能力显著提升

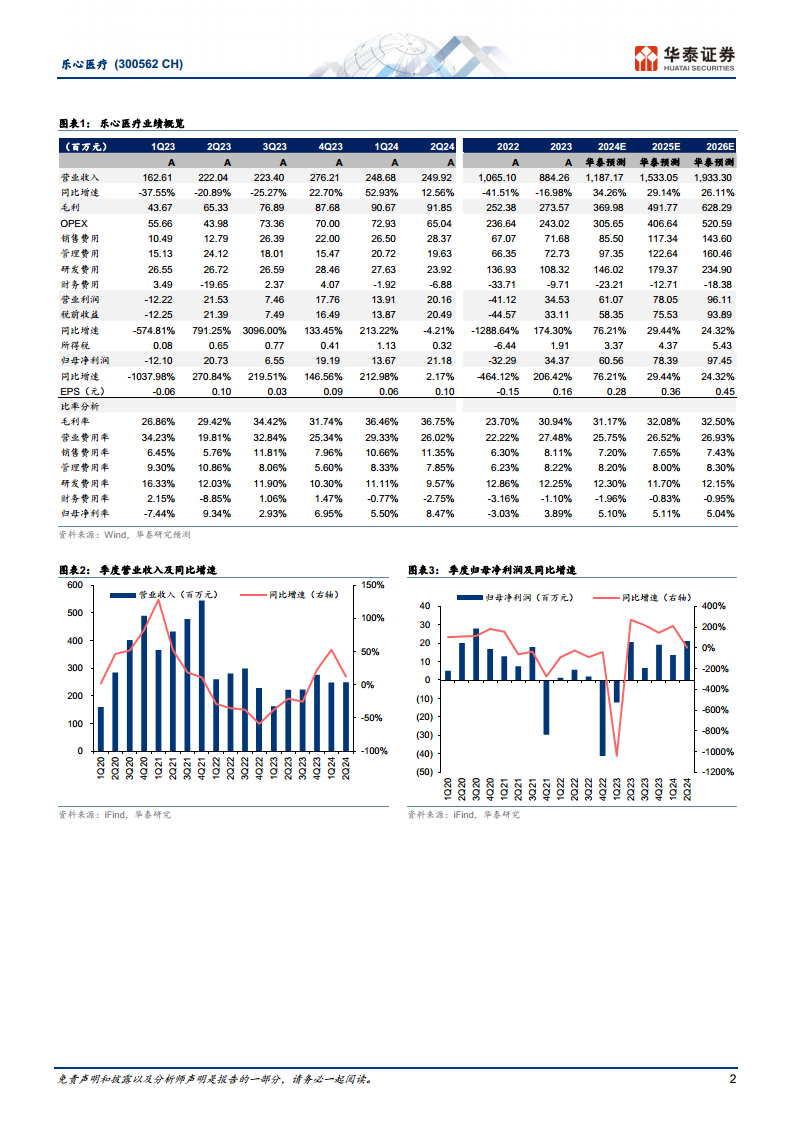

乐心医疗在2024年上半年实现了营收和归母净利润的显著增长,其中归母净利润同比高增303.72%,达到3484.97万元,营收同比增长29.63%至4.99亿元。这一亮眼业绩主要得益于公司“内外双管齐下”的战略,即对内持续丰富产品矩阵、降本增效,对外积极开拓新市场和新客户。同时,公司毛利率同比大幅提升8.27个百分点至36.61%,净利率提升4.42个百分点至6.60%,显示出其盈利能力的显著改善。

战略转型驱动未来增长

公司通过优化客户和产品结构,并积极布局医疗级健康IoT设备、RPM解决方案和数字医疗服务三大战略板块,为未来增长奠定了坚实基础。新增4G血糖仪和OTC助听器等产品,并积极拓展中东非、东南亚等新兴海外市场,深化与海外头部客户合作,以及加速数字心电业务的商业模式落地,均预示着公司营收增长潜力和利润率的进一步优化。华泰研究维持其“买入”评级,并看好其在AI领域布局和海外渠道开拓带来的长期发展。

主要内容

1H24业绩概览与核心增长动力

乐心医疗发布半年报显示,2024年上半年公司实现营业收入4.99亿元,同比增长29.63%;归属于母公司股东的净利润为3484.97万元,同比大幅增长303.72%。其中,第二季度营收达到2.50亿元,同比增长12.56%,环比增长0.50%;归母净利润为2118.42万元,同比增长2.19%,环比增长55.02%。公司业绩的强劲增长主要归因于其“内外双管齐下”的战略:对内,公司持续丰富产品矩阵并实施降本增效措施;对外,积极开拓新市场和新客户,并建设海外本土化销售和服务团队。

业务结构优化与利润率改善

从业务构成来看,公司各项主营业务均表现出良好的增长态势和毛利率提升。2024年上半年,家用医疗产品营收3.48亿元,同比增长32.13%,毛利率同比提升7.67个百分点;家用健康产品营收1.08亿元,同比增长53.64%,毛利率同比提升13.31个百分点。尽管智能可穿戴产品营收同比下降62.71%至550.57万元,但其毛利率同比提升了59.69个百分点。整体而言,公司1H24毛利率同比上升8.27个百分点至36.61%,净利率同比上升4.42个百分点至6.60%。利润率的显著改善主要得益于客户结构和产品结构的优化,公司战略性调整了毛利偏低产品的订单出货情况,以及持续提升组织能力和高效治理(降本增效)。

三大战略板块布局与市场拓展

根据公司半年报交流会记录,乐心医疗在三大战略板块均取得积极进展:

- 医疗级健康IoT设备业务: 公司持续完善产品布局,新增的4G血糖仪产品已成功进入战略客户销售渠道,新增的OTC助听器也逐步开拓国内药房销售渠道。在深耕欧美国家市场的基础上,公司积极进军中东非、东南亚等新兴市场,展现出广阔的发展前景。

- RPM解决方案业务: 公司深化与海外头部客户的合作,将单一设备销售扩展至2-3个新品类,未来有望进一步提高战略客户销售占比,持续提升盈利水平。

- 数字医疗服务: 公司正加快数字心电业务在华南、华西区域的服务模式及商业模式落地,致力于将其打造为公司发展的第二增长曲线。

投资展望与风险考量

华泰研究持续看好乐心医疗未来的发展潜力,尤其是在海外市场开拓和产品结构优化方面的表现。预测公司2024/2025/2026年收入分别为11.9亿元、15.3亿元和19.3亿元,维持此前预测。参考可比公司2024年Wind一致预期均值2.22倍PS,给予公司2024年2.5倍PS估值,维持目标价13.7元,并维持“买入”评级。同时,报告提示了潜在风险,包括健康IoT市场竞争加剧以及全球3C需求恢复缓慢的风险。

总结

乐心医疗2024年上半年业绩表现强劲,营收和归母净利润实现高速增长,盈利能力显著提升。这主要得益于公司在产品矩阵丰富、降本增效、海外市场开拓以及客户结构优化等方面的积极战略。公司在医疗级健康IoT设备、RPM解决方案和数字医疗服务三大战略板块的布局,为其未来的持续增长奠定了基础。华泰研究维持“买入”评级,并看好公司在海外拓展和产品结构优化驱动下的长期发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用