中心思想

业绩稳健增长与盈利能力修复

凯赛生物2024年上半年业绩表现强劲,营业收入和扣非归母净利润均实现双位数增长。特别是第二季度,公司营收环比增长10.99%,归母净利润环比大幅增长35.08%,显示出经营状况的持续向好和盈利能力的显著修复。这一增长主要得益于长链二元酸系列产品,尤其是癸二酸的产能释放和销售放量,有效带动了公司毛利率和净利率的提升。

产能扩张与战略合作驱动未来

公司在产能建设方面稳步推进,生物法长链二元酸产能利用率显著提升,同时太原90万吨生物基聚酰胺项目正在有序建设中,为未来发展奠定坚实基础。此外,公司持续加大研发投入,确保技术领先优势。与招商局集团的战略合作深入推进,在生物基聚酰胺复合材料的应用开发及产业集群建设方面取得实质性进展,有望为公司长期发展注入新的增长动力和市场机遇。华创证券维持“强推”评级,并上调了未来盈利预测,充分肯定了公司在生物基材料领域的广阔市场前景和发展潜力。

主要内容

2024年半年度业绩概览

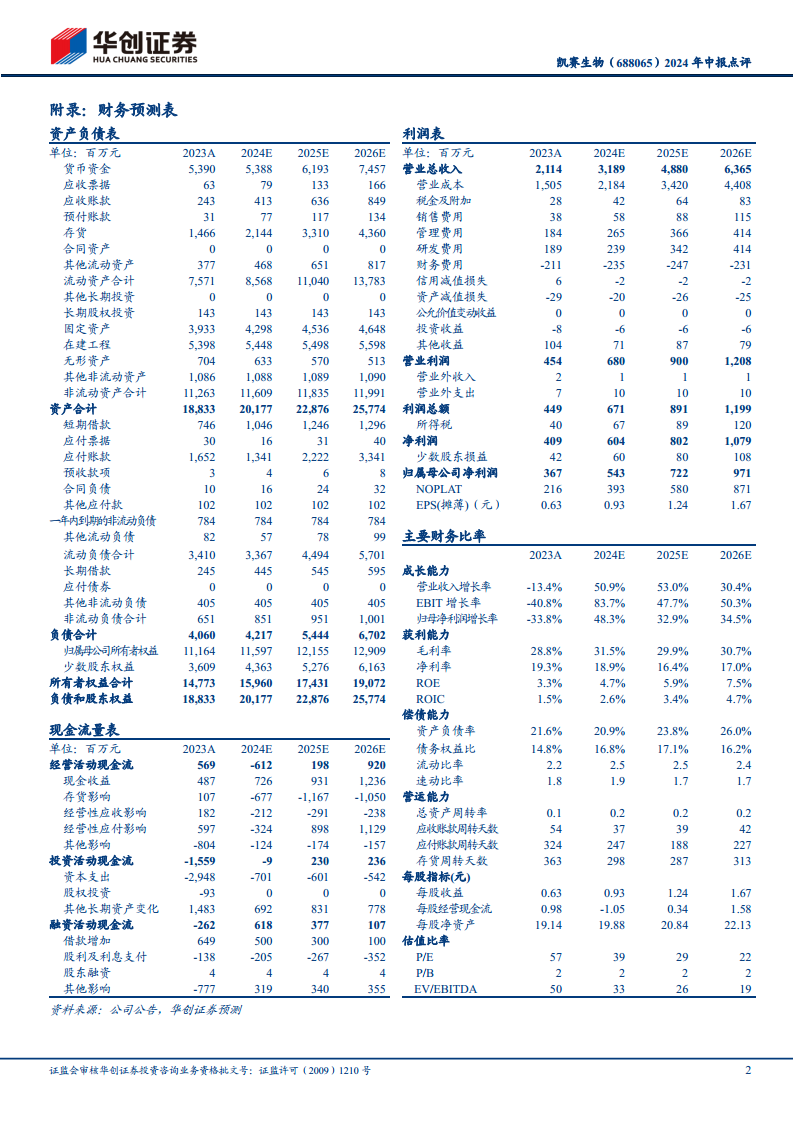

- 整体财务表现: 2024年上半年,凯赛生物实现营业收入14.44亿元,同比增长40.16%;实现归母净利润2.47亿元,同比增长2.31%;实现扣非归母净利润2.40亿元,同比增长11.34%。

- 第二季度亮点: 24Q2单季度实现营业收入7.60亿元,同比大幅增长44.72%,环比增长10.99%;归母净利润1.42亿元,同比下降22.90%,但环比显著增长35.08%;扣非归母净利润1.37亿元,同比下降13.13%,环比增长32.74%。这表明公司经营状况在第二季度持续改善,利润率得到修复。

核心业务经营数据分析

- 产品线贡献:

- 长链二元酸系列: 实现营业收入13.14亿元,同比增长39.9%,毛利率为39.3%。该板块贡献了公司超过9成的营收,且随着新产品癸二酸的产能放量,销售收入及利润率均实现显著增长。

- 生物基聚酰胺系列: 实现营业收入7855.2万元,同比增长12.6%,毛利率为-18.8%。

- 市场区域表现:

- 境内收入: 9.60亿元,同比增长42.6%,毛利率25.5%。

- 境外收入: 4.81亿元,同比增长34.7%,毛利率42.4%。公司紧抓市场机遇,加大产品销售力度,内外销均实现同比大幅上涨。

- 盈利能力修复: 24Q2单季度毛利率录得33.51%,环比提升4.83%;净利率录得18.06%,环比提升2.45%。这主要得益于癸二酸等长链二元酸产品的放量。

产能建设与研发投入持续加码

- 现有产能: 公司目前具备生物法长链二元酸产能11.5万吨,其中年产4万吨生物法癸二酸已于2022年投产,截至报告期末产能利用率已实现显著提升。此外,公司还拥有5万吨生物基戊二胺和10万吨生物基聚酰胺产能。

- 在建项目: 太原年产90万吨生物基聚酰胺项目正在建设中,截至报告期末在建工程进度为22.58%。

- 研发投入: 2024年上半年,公司投入研发费用1.00亿元,同比增长16.12%,研发费用率为6.9%。公司拥有308名研发人员,占总员工人数的17.8%,其中硕士及以上学历占比约49%,持续的研发投入为公司创新发展提供支撑。

招商局集团协同合作进展

- 战略合作深化: 公司与招商局集团的协同合作稳步推进。报告期内,公司积极开拓生物基聚酰胺复合材料在新能源装备、现代物流、绿色建筑等行业的应用场景,并已完成各类产品样品试制,即将加速进入商业化阶段。

- 产业集群构建: 公司联合招商局集团与各地合作方洽谈的复材落地方案已进入实质推动阶段。2024年5月,公司与合肥市政府、招商局创科集团签订战略合作协议,旨在共同构建合成生物学研究和产品应用开发平台,打造合成生物材料产业集群。

投资建议与风险提示

- 盈利预测调整: 基于公司最新业绩表现,华创证券将公司2024-2026年归母净利润预测分别调整至5.43/7.22/9.71亿元(原预测为5.52/7.02/8.74亿元)。

- 估值与评级: 对应当前PE分别为38.6x/29.1x/21.6x。华创证券看好公司持续布局生物基聚酰胺产业链,预计市场空间较为广阔。结合国家对生物制造产业的重视,给予公司2024年50倍目标PE,对应目标价46.50元,维持“强推”评级。

- 风险提示: 主要包括项目进展不及预期、原材料价格大幅波动以及安全环保政策变化等。

总结

凯赛生物在2024年上半年展现出强劲的业绩增长势头,营业收入同比增长40.16%,扣非归母净利润同比增长11.34%。尤其在第二季度,公司营收环比增长10.99%,归母净利润环比增长35.08%,显示出经营状况的持续改善和盈利能力的显著修复。这一增长主要得益于长链二元酸产品(特别是癸二酸)的产能释放和销售放量,有效带动了公司毛利率和净利率的提升。

公司在产能扩张方面稳步推进,生物法长链二元酸产能利用率显著提升,同时太原90万吨生物基聚酰胺项目正在有序建设中。研发投入持续增加,2024年上半年研发费用达1.00亿元,同比增长16.12%,为公司创新发展提供了坚实支撑。此外,与招商局集团的战略合作深入推进,在生物基聚酰胺复合材料的应用开发及产业集群建设方面取得实质性进展,有望为公司长期发展注入新的增长动力和市场机遇。

华创证券基于公司最新业绩表现,上调了2024-2026年的盈利预测,并维持“强推”评级,目标价46.50元,充分肯定了公司在生物基材料领域的战略布局和未来市场潜力。尽管存在项目进展不及预期、原材料价格波动和政策变化等风险,但公司凭借其核心竞争力、产能扩张和战略合作,有望在生物制造产业中实现持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用