中心思想

长效干扰素龙头地位稳固,业绩持续高增长

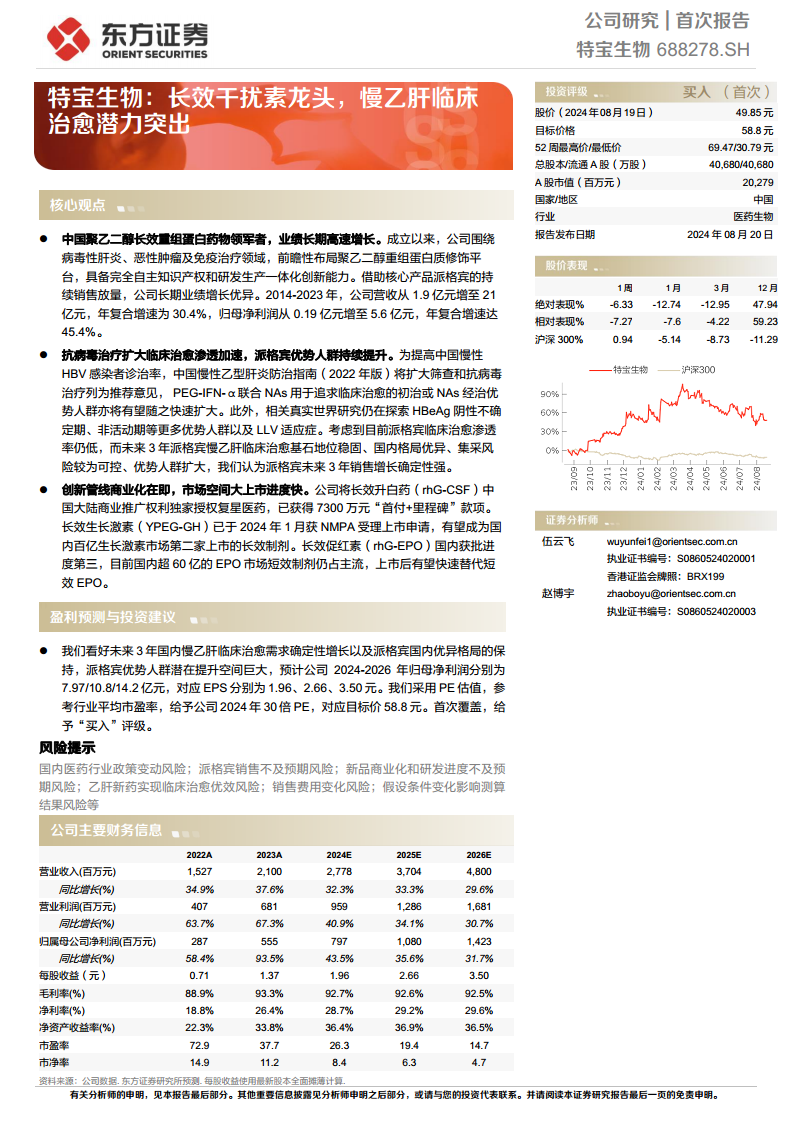

特宝生物作为中国聚乙二醇重组蛋白药物领域的领军企业,凭借其核心产品派格宾在慢性乙型肝炎(CHB)临床治愈领域的显著疗效和不断扩大的优势人群,实现了长期高速增长。公司在2014年至2023年间,营收从1.9亿元增至21亿元,年复合增速达30.4%;归母净利润从0.19亿元增至5.6亿元,年复合增速高达45.4%。派格宾作为核心单品,2023年营收占比高达85.5%,其销量从2016年的10万支增长至2023年的284.7万支,复合增速达61.5%,出厂价格保持稳定,显示出强大的市场竞争力。

创新管线蓄势待发,多元化增长潜力巨大

公司不仅在长效干扰素领域占据领先地位,其创新管线也展现出巨大的商业化潜力。长效升白药(珮金)已独家授权复星医药进行商业推广,并已获得7300万元的首付款及里程碑款项,其剂量优势明显。长效生长激素(YPEG-GH)已于2024年1月获国家药品监督管理局(NMPA)受理上市申请,有望成为国内百亿生长激素市场的第二家上市长效制剂。此外,长效促红素(rhG-EPO)在国内研发进度位居第三,有望在超60亿的EPO市场中快速替代短效制剂。这些创新产品的逐步上市和商业化,将为特宝生物带来新的增长点,进一步巩固其在生物制药领域的市场地位。

主要内容

一、特宝生物:深耕长效重组蛋白,加速慢性乙肝临床治愈进程

1.1 派格宾驱动业绩高增长与盈利能力提升

特宝生物自1996年成立以来,专注于聚乙二醇重组蛋白质修饰平台,围绕病毒性肝炎、恶性肿瘤及免疫治疗领域进行前瞻性布局。公司具备完全自主知识产权和研发生产一体化创新能力,并于2020年在科创板上市。在财务表现方面,公司展现出强劲的增长势头。2014年至2023年,公司营业收入从1.9亿元增长至21亿元,年复合增长率达到30.4%;同期归属于母公司净利润从0.19亿元增长至5.6亿元,年复合增长率高达45.4%。2024年第一季度,公司营收达到5.5亿元,同比增长30%;归母净利润1.3亿元,同比增长53%,延续了高速增长态势。

盈利能力方面,公司净利率从2016年的10.5%提升至2023年的26.4%,主要得益于核心产品派格宾的持续放量带来的规模效应。2023年,公司毛利率进一步提升至93.3%,销售费用率从2016年的54.6%降至40.4%,管理费用率从17%降至10%,显示出出色的费用控制能力。公司目前已上市5个产品,包括派格宾、珮金、特尔津、特尔立和特尔康,均已纳入国家医保。其中,派格宾作为慢性乙型肝炎抗病毒治疗的核心产品,其营收在2023年占公司总营收的85.5%。派格宾的年销量从2016年的10万支增长至2023年的284.7万支,复合增速高达61.5%,同期平均出厂价格保持在628.7元/支左右,显示出稳定的市场表现。

1.2 资深研发团队与国际先进技术平台

特宝生物拥有一支经验丰富、专业资深的研发团队。公司共同创始人兼技术带头人孙黎先生领导团队成功研发了包括派格宾在内的所有已上市产品。截至2023年底,公司研发人员达到394人,其中硕士和博士占比分别为60.7%和3.8%。公司独立拥有聚乙二醇重组蛋白质修饰平台核心技术,涵盖药物修饰、纯化制备工艺、质控方法和标准及体系开发等。以派格宾为例,其临床疗效与全球医药巨头罗氏的长效干扰素派罗欣非劣,安全性相当,且在免疫原性和个别质量指标(如内毒素和生物学活性)方面具有一定优势,表明该平台技术已达到国际先进水平。

二、派格宾:临床治愈疗效显著,不断扩大优势人群

2.1 慢性乙肝防治现状与临床治愈共识

慢性乙型肝炎(CHB)是全球流行的传染性疾病,由乙型肝炎病毒(HBV)感染引起。2022年全球HBsAg(乙肝表面抗原)流行率为3.2%,现存慢性HBV感染者高达2.56亿人。中国作为乙肝负担最重的国家,尽管HBsAg流行率已从1992年的9.75%降至2022年的5.60%,但2022年慢性HBV感染者存量仍高达7975万人。HBV慢性感染的长期后果严重,是肝硬化和肝癌的主要驱动因素。2022年中国肝癌新增发病人数达41.0万,2019年肝硬化新增36.8万,HBV感染分别占比77.0%和71.2%。然而,2022年中国慢性HBV感染者的诊断率仅为22.1%,治疗率仅为43.0%,与世界卫生组织(WHO)2030年目标(诊断率90%,治疗率80%)存在显著差距。

在治疗策略上,追求临床治愈已成为全球共识。一线药物核苷(酸)类似物(NAs)和聚乙二醇干扰素α(PEG-IFN-α)均无法清除感染肝细胞核内稳定的cccDNA,难以实现完全治愈。NAs虽能有效抑制HBV DNA复制,但需长期甚至终生用药,且存在低病毒血症(LLV)的局限性。相比之下,PEG-IFN-α具有直接抗病毒和免疫调节双重作用,在HBsAg清除率(3%-11%)及降低肝细胞癌(HCC)风险方面具有显著优势。研究表明,HBV DNA整合在感染早期即已存在,与肝癌发生密切相关。PEG-IFN-α与NAs联用可减少HBV DNA整合,进一步降低HCC发生风险。以HBsAg清除为核心的临床治愈能显著改善患者远期结局,例如HBsAg清除后12年累计肝癌发生率仅为2.2%。中国2022版《慢性乙型肝炎防治指南》已将NAs经治优势人群采用PEG-IFN-α追求临床治愈写入推荐意见,WHO、AASLD和EASL等国际指南也均将临床治愈作为慢乙肝治疗的理想终点。

2.2 扩大治疗覆盖与市场渗透潜力

为提高中国慢性HBV感染者诊治率,全球指南正持续扩大抗病毒治疗范围。中国2022版指南的CHB患者覆盖率已高达94%,远高于WHO 2015年指南的8%-15%。同时,中国大陆乙肝年报告发病数自2022年起同比增速超过20%,进一步印证了扩大筛查和抗病毒治疗的趋势。目前,中国慢性乙型肝炎防治指南(2022年版)定义的优势人群主要包括初治和NAs经治后HBV DNA阴性、实现HBeAg清除且HBsAg<1500IU/mL的CHB患者。据测算,2022年中国优势人群已达203万人。真实世界研究还在探索PEG-IFN-α相关治疗方案的潜力,例如在NAs经治CHB患者中,PEG-IFN-α联用NAs的HBV DNA转阴率为63.2%,显著高于NAs换用的41.7%,表明其有望拓展NAs经治LLV适应症,进一步扩大优势人群。

在市场竞争格局方面,由于佩乐能(MSD)和派罗欣(罗氏)已相继退出中国市场,特宝生物的派格宾在国内长效干扰素市场占据主导地位。公司长效干扰素的适应症布局全面,成人慢性乙肝临床治愈增加适应症上市申请已于2024年5月纳入优先审评,进度领先于其他厂商。尽管全球在研乙肝新药众多(146个),但直接靶向cccDNA的药物仍处于临床前研究阶段,且已披露临床数据的新药在HBsAg持久性方面仍显不足。因此,在真正有效的临床治愈新药上市前,PEG-IFN-α作为提高机体免疫功能的成熟药物,在联合疗法中仍将发挥基石作用。

派格宾在联盟集采中的价格降幅温和,例如在广东联盟和江西联盟集采中分别降价约15.0%和18.7%。江西联盟集采已覆盖29省,采购周期为4年,自2024年6月1日起执行,集采风险较为可控。为提升患者对临床治愈的认知和渗透率,国家卫生健康委医院管理所已启动“乙肝临床治愈门诊规范化建设与能力提升项目”,计划到2025年在全国建设超过百家乙肝临床治愈门诊。截至2024年2月,全国已开设247家“乙肝临床治愈挂号门诊”,并遴选出209家规范单位和培育单位,这将加速派格宾在临床治愈领域的渗透。

三、长效升白BD落地,生长激素和EPO国内进度领先

3.1 创新管线拓展多元化增长空间

特宝生物的创新管线在多个领域取得显著进展,有望为公司带来多元化增长。在长效G-CSF(粒细胞集落刺激因子)市场,2022年中国升白药市场规模约100亿元,其中长效G-CSF销售额达64.8亿元,市场份额为64%。国内长效G-CSF市场呈现三足鼎立格局,石药百克、齐鲁制药和恒瑞医药分别占据40.1%、35.2%和24%的市场份额。特宝生物的珮金采用40kD Y型分支聚乙二醇修饰,药物剂量约为已上市同类长效产品三分之一,安全性优势明显。公司已将珮金在中国大陆地区的独家推广及销售权利授权给复星医药,期限7年,并已获得7300万元的首付款和里程碑款项,商业化前景广阔。

3.2 生长激素与EPO市场潜力巨大

在长效生长激素领域,公司产品益珮生采用40kD Y型分支聚乙二醇修饰,在保证疗效和安全性的前提下,进一步降低了总给药剂量。2023年,国内生长激素龙头企业金赛药业和安科生物分别实现111亿元和20亿元的收入,其中金赛药业长效剂型收入占比已超30%。特宝生物的YPEG-GH已于2024年1月获得NMPA受理上市申请,有望成为国内百亿生长激素市场中第二家上市的长效制剂,市场潜力巨大。

在长效促红素(EPO)市场,2023年国内EPO销售额为64.7亿元,短效EPO仍占主流。长效促红素因其给药便利和患者依从性好,有望快速替代短效产品。目前,国内上市并进入医保的长效促红素仅有维健医药的达依泊汀α和罗氏美信罗。特宝生物的长效EPO正在开展Ⅲ期临床研究,国内研发进度位居第三,有望在这一市场中占据一席之地。

盈利预测与投资建议

基于对派格宾放量、慢乙肝临床治愈市场扩大以及创新管线逐步商业化的预期,预计特宝生物2024-2026年归母净利润分别为7.97亿元、10.8亿元和14.2亿元,对应每股收益(EPS)分别为1.96元、2.66元和3.50元。参考行业平均市盈率,给予公司2024年30倍PE估值,对应目标价58.8元。首次覆盖,给予“买入”评级。

风险提示

公司面临的主要风险包括:国内医药行业政策变动风险(如DRG/DIP 2.0等医保支付政策变化可能影响派格宾价格和销售);派格宾销售不及预期风险(销售渠道不足或真实世界研究数据不佳);新品商业化和研发进度不及预期风险(珮金、长效G-CSF销售、长效生长激素获批、长效EPO研发进度);乙肝新药实现临床治愈优效风险(如GSK836等新药上市可能影响长效干扰素联合疗法地位);销售费用变化风险;以及假设条件变化影响测算结果风险。

总结

特宝生物凭借其在聚乙二醇重组蛋白药物领域的深厚积累和创新能力,已成为中国长效干扰素市场的领导者。核心产品派格宾在慢性乙型肝炎临床治愈领域表现出色,受益于中国慢性乙型肝炎防治指南的更新和国家层面推动临床治愈门诊建设,其市场渗透率和优势人群有望持续扩大,为公司带来确定性增长。

同时,公司在研的长效升白药(珮金)、长效生长激素(YPEG-GH)和长效促红素(rhG-EPO)等创新产品,均处于国内领先的研发或商业化阶段,有望在各自百亿级市场中占据重要份额,为公司提供多元化的增长动力。尽管面临医药政策变动、产品销售及研发进度不确定性、新药竞争等风险,但特宝生物凭借其稳固的市场地位、强劲的业绩增长和丰富的创新管线,展现出显著的投资价值和长期发展潜力。预计未来三年公司归母净利润将持续高速增长,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用