中心思想

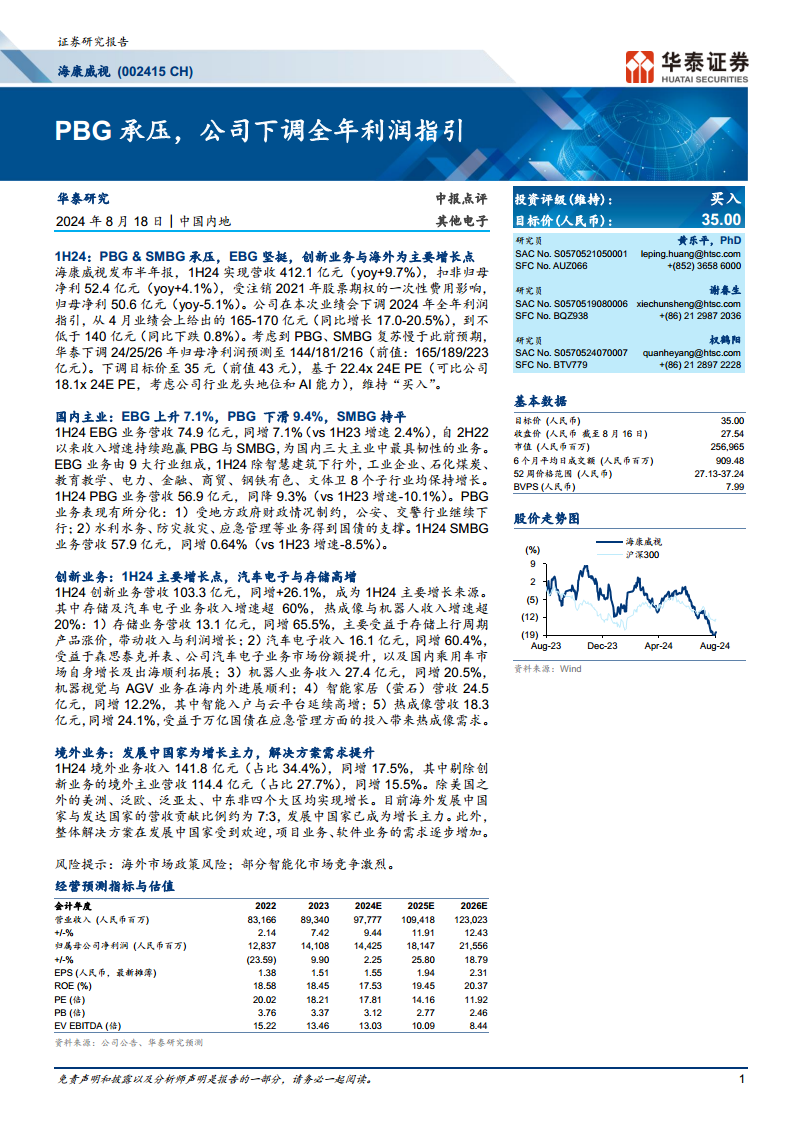

业绩承压与全年利润指引下调

海康威视在2024年上半年(1H24)面临公共事业群(PBG)和中小企业事业群(SMBG)业务的压力,导致公司整体业绩增长放缓,并因此下调了2024年全年利润指引。尽管企业事业群(EBG)表现坚挺,且创新业务和海外市场成为主要的增长引擎,但由于宏观经济环境和地方政府财政状况的制约,公司对全年盈利预期进行了调整。华泰研究基于此,相应下调了对海康威视未来三年的归母净利润预测及目标价,但仍维持“买入”评级,以认可其行业龙头地位和在人工智能(AI)领域的能力。

创新与海外业务驱动未来增长

面对国内传统主业部分板块的挑战,海康威视的创新业务和境外业务展现出强劲的增长势头,成为公司应对市场变化、实现可持续发展的重要战略支点。存储、汽车电子、机器人、智能家居和热成像等创新业务板块均实现高速增长,显示出公司在多元化布局和技术创新方面的成效。同时,境外市场,特别是发展中国家,对整体解决方案和项目业务的需求提升,为公司提供了广阔的增长空间。这些新兴增长点有望对冲国内传统业务的短期压力,并为公司长期发展注入新动能。

主要内容

2024年上半年业绩回顾与全年展望调整

营收增长放缓,归母净利受一次性费用影响下滑

海康威视于2024年8月18日发布半年报,报告显示公司在2024年上半年(1H24)实现营业收入412.1亿元人民币,同比增长9.7%。这一增速相较于过去几年有所放缓,反映出市场环境的复杂性。扣除非经常性损益后的归母净利润为52.4亿元,同比增长4.1%,显示出主营业务的盈利能力仍保持增长。然而,受注销2021年股票期权的一次性费用影响,归属于母公司股东的净利润为50.6亿元,同比下降5.1%。这一数据表明,尽管核心业务仍有盈利,但非经常性因素对短期净利润产生了显著负面影响。

全年利润指引下调与分析师预测调整

鉴于上半年PBG和SMBG业务复苏慢于此前预期,海康威视在本次业绩会上将2024年全年利润指引从4月业绩会给出的165-170亿元(同比增长17.0-20.5%)下调至不低于140亿元(同比下跌0.8%)。这一调整幅度较大,体现了公司对当前市场环境的审慎态度。华泰研究据此相应下调了对海康威视2024年、2025年和2026年的归母净利润预测,分别调整至144亿元、181亿元和216亿元(前值分别为165亿元、189亿元、223亿元)。同时,目标价也从43元下调至35元,但基于公司行业龙头地位和在AI领域的能力,给予22.4倍2024年预期市盈率(可比公司平均为18.1倍),维持“买入”投资评级。

国内主业板块表现分化

EBG业务韧性凸显,持续稳健增长

企业事业群(EBG)在1H24表现出强劲的韧性,实现营收74.9亿元,同比增长7.1%(对比1H23增速为2.4%)。自2022年下半年以来,EBG业务的收入增速持续跑赢PBG和SMBG,成为国内三大主业中最具弹性的业务板块。EBG业务涵盖9大行业,在1H24除智慧建筑业务略有下行外,工业企业、石化煤炭、教育教学、电力、金融、商贸、钢铁有色、文体卫等8个子行业均保持增长。展望2024年下半年,华泰研究看好海康威视凭借全面的技术储备和完善的渠道能力,充分受益于企业数字化转型背景下对技术改造和技术提升的需求,预计EBG业务2024年收入将同比增长8%,对应2H24收入同比增长8.6%。

PBG业务承压,结构性改善初现

公共事业群(PBG)在1H24实现营收56.9亿元,同比下降9.3%(对比1H23增速为-10.1%),收入持续下滑。PBG业务的表现呈现分化:一方面,受地方政府财政状况制约,公安、交警等传统优势行业继续下行;另一方面,水利水务、防灾救灾、应急管理等业务则受益于万亿国债的支撑,展现出一定的增长潜力。公安行业在PBG整体收入中的占比进一步下降,而以交通管理优化为代表的交通业务和以水利应急环保市政为代表的政府业务收入占比持续提升,显示出业务结构的调整。华泰研究认为,尽管PBG项目决策链条较长,但随着万亿国债、专项债等政策逐步落地,预计PBG业务2024年收入同比下滑6%,对应2H24收入同比增速下滑幅度将收窄至3.7%。

SMBG业务逐步企稳,期待经济修复

中小企业事业群(SMBG)在1H24实现营收57.9亿元,同比增长0.64%(对比1H23增速为-8.5%),业务逐步企稳。这一数据反映出中小企业信心正在逐步向好的趋势。展望2024年,华泰研究认为SMBG业务有望随广谱性经济修复而增长,预计2024年收入将同比增长1%,对应2H24收入同比增速增长1.3%。

创新业务成为主要增长引擎

多元化创新业务高速发展

1H24创新业务营收达到103.3亿元,同比增长26.1%,成为公司上半年主要的增长来源。这表明海康威视在非传统安防领域的多元化布局取得了显著成效。

- 存储业务:营收13.1亿元,同比增长65.5%,主要受益于存储上行周期产品涨价,带动收入与利润双增长。

- 汽车电子:营收16.1亿元,同比增长60.4%,得益于森思泰克并表、公司汽车电子业务市场份额提升,以及国内乘用车市场自身增长和出海顺利拓展。

- 机器人业务:营收27.4亿元,同比增长20.5%,机器视觉与AGV业务在海内外市场均进展顺利。

- 智能家居(萤石):营收24.5亿元,同比增长12.2%,其中智能入户与云平台业务延续高增长态势。

- 热成像业务:营收18.3亿元,同比增长24.1%,受益于万亿国债在应急管理方面的投入带来的热成像需求。

华泰研究看好创新业务子公司与海康威视在技术、产品、应用等方面的协同效应逐步显现,并看好创新业务在海外市场的增长潜力。预计创新业务2024年整体收入将同比增长25.1%,对应2H24收入同比增长24.3%。

境外业务持续扩张,发展中国家贡献突出

海外市场表现强劲,新兴市场成增长主力

1H24境外业务收入达到141.8亿元,同比增长17.5%,占公司总营收的34.4%。剔除创新业务的境外主业营收为114.4亿元,同比增长15.5%,占总营收的27.7%。除美国市场外,美洲(除美国)、泛欧、泛亚太、中东非四个大区均实现了增长,显示出公司在全球市场的广泛布局和区域多元化优势。目前,海外发展中国家与发达国家的营收贡献比例约为7:3,发展中国家已成为境外业务的主要增长动力。此外,整体解决方案在发展中国家受到欢迎,项目业务和软件业务的需求逐步增加,这为海康威视提供了差异化的竞争优势和更高的附加值空间。

风险提示

政策与市场竞争双重挑战

报告提示了海康威视面临的潜在风险:

- 海外市场政策风险:若海外政策风险加剧,可能影响公司上游供应商供货以及下游客户资本开支,从而对公司产量和销量均带来影响。

- 部分智能化市场竞争激烈:部分智能化细分领域玩家众多,市场竞争压力持续加大,可能对公司的市场份额和盈利能力造成冲击。

总结

海康威视在2024年上半年面临国内PBG和SMBG业务的挑战,导致公司下调了全年利润指引。尽管如此,EBG业务展现出良好的韧性,而创新业务(如存储、汽车电子、机器人、智能家居、热成像)和境外业务(特别是发展中国家市场)则成为公司业绩增长的主要驱动力。华泰研究基于当前业绩和市场预期,下调了公司未来三年的盈利预测和目标价,但仍维持“买入”评级,肯定了海康威视作为行业龙头的地位及其在AI技术方面的领先优势。公司未来的发展将依赖于创新业务的持续突破和海外市场的进一步拓展,以对冲国内传统业务的短期压力,并应对海外政策风险和市场竞争加剧的挑战。

微信扫一扫-立即使用

微信扫一扫-立即使用