中心思想

业绩强劲增长与市场超越预期

巨子生物在2024年上半年实现了营收和归母净利润的强劲增长,分别达到25.4亿元(同比增长58.2%)和9.8亿元(同比增长47.4%),显著超出市场预期。尽管毛利率略有下降,但主要系毛利率较低的功效性护肤品占比提升所致,整体费用率保持稳健,显示出公司良好的运营效率。

产品矩阵清晰与未来增长潜力

公司核心品牌“可复美”和“可丽金”表现出色,其中可复美收入同比增长68.6%,成为主要增长引擎。公司通过线上线下并进的渠道策略,以及持续推出差异化新品(如焦点面霜、秩序点痘棒),构建了清晰的产品矩阵。展望未来,公司有望凭借明年医用敷料3类重组胶原蛋白医美批文的落地,开启新的成长曲线,进一步巩固市场地位。华创证券维持“推荐”评级,并上调了未来三年的盈利预测。

主要内容

2024H1财务表现与运营效率

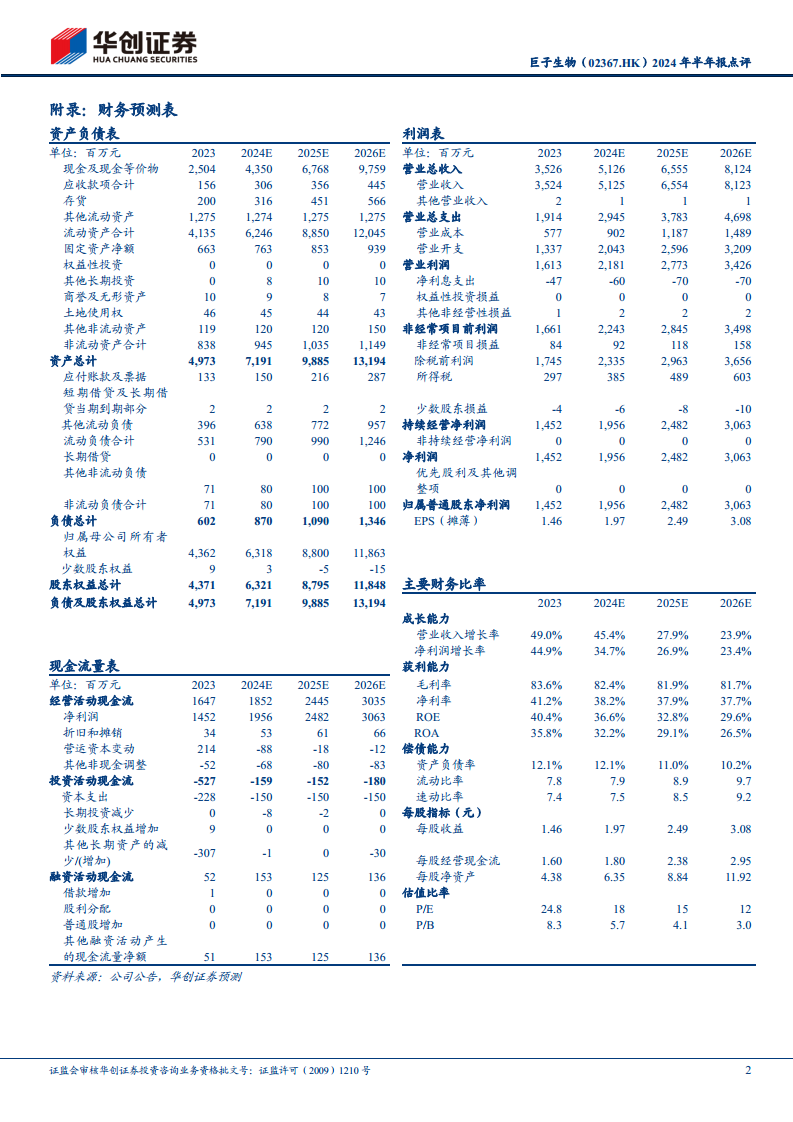

- 核心财务数据: 2024年上半年,巨子生物实现营收25.4亿元,同比大幅增长58.2%;归母净利润9.8亿元,同比增长47.4%。这一业绩表现远超市场此前预期的40%-45%收入增速。

- 利润率分析: 公司毛利率为82.4%,同比下降1.7个百分点;净利率为38.6%,同比下降2.9个百分点。毛利率的略微下降主要归因于毛利率相对较低的功效性护肤品(增速62.0%)在产品结构中占比提升,其增速高于医用敷料(增速48.9%)。

- 费用率控制: 公司的销售、管理和研发费用率分别为35.1%、2.6%和1.9%,同比分别变动+0.5、-0.4、-0.2个百分点,整体费用率保持稳健,显示出公司在高速增长背景下对成本的有效控制。

核心品牌发展与渠道策略

- 可复美品牌表现: 2024年上半年,可复美品牌收入达到20.7亿元,同比增长68.6%,占公司总营收的81.5%,同比提升5.0个百分点。在618期间,可复美线上全渠道全周期GMV增长超过60%,其中大单品胶原棒登顶天猫面部精华类目Top1,且主推的100支装胶原桶预计复购和囤货属性强劲,支撑了大单品的韧性。医用敷料品类以线下渠道为主,得益于新品和OTC等渠道的拓展,整体医用敷料增速达48.9%。公司还推出了焦点面霜和秩序点痘棒,逐步积累口碑,差异化打造新的大单品矩阵,为品牌后续成长提供支撑。

- 可丽金品牌表现: 2024年上半年,可丽金品牌收入为4.0亿元,同比增长23.6%,占公司总营收的15.6%,同比下降4.4个百分点。该品牌仍处于渠道调整期,线上增速高于线下经销渠道。在618期间,可丽金线上全渠道全周期GMV增长超过100%。

- 线上渠道与运营效率优化: 线上收入(按线上DTC店铺+面向电商平台线上直销计算)达到17.7亿元,同比增长69.3%,占总收入的69.7%(高于23H1的65.1%和23H2的67.0%)。线下收入为7.7亿元,同比增长37.6%,主要得益于OTC等渠道的快速增长。上半年公司营销及推广开支8.1亿元,费用率为31.9%,同比下降0.5个百分点,表明在线上高增长的同时,运营效率有所优化。

- 投资建议与风险提示: 华创证券维持对巨子生物的“推荐”评级,目标价为54.40港元。分析师看好公司在大单品强心智和强运营下的高速增长,以及清晰的产品矩阵打造思路。预计公司明年有望获得3类重组胶原蛋白医美批文,开启新的成长曲线。基于此,华创证券上调了2024-2026年公司归母净利润预测至19.6亿元、24.8亿元和30.6亿元,对应PE分别为18/15/12x。同时,报告提示了监管趋严、竞争加剧、上新推迟、发生安全事故以及消费意愿降低等潜在风险。

总结

巨子生物在2024年上半年展现出卓越的财务表现,营收和归母净利润均实现超预期的强劲增长,凸显了其在日用化学品市场的领先地位。公司核心品牌“可复美”通过线上线下协同发展,以及大单品策略的成功,成为业绩增长的主要驱动力。尽管毛利率因产品结构调整略有波动,但公司通过优化运营效率,有效控制了费用。展望未来,巨子生物清晰的产品矩阵策略,特别是“可复美”和“可丽金”的差异化布局,以及潜在的医美批文落地,有望为公司带来新的增长机遇。华创证券基于公司强劲的品牌势能和未来增长潜力,维持“推荐”评级,并上调了盈利预测,建议投资者关注其长期发展。

微信扫一扫-立即使用

微信扫一扫-立即使用