中心思想

核心投资逻辑

- 美亚光电2024年上半年业绩虽有波动,但第二季度营收已实现同比正增长,显示出环比向好的趋势。公司核心色选机业务保持良好景气度,并通过持续的技术创新和产品迭代巩固市场地位,尤其在海外市场和坚果领域展现出增长潜力。

- 医疗设备业务,特别是口腔CBCT,在经历阶段性承压后,随着经济复苏、口腔种植和正畸需求的释放以及种植牙集采政策的逐步落地,有望重回高增长轨道。同时,新获批的移动式头部CT等创新产品将进一步丰富公司医疗产品线,贡献业绩增量。

业绩与增长展望

- 尽管上半年归母净利润同比下降,但公司经营性现金流净额占经营活动净收益的比例有所改善。分析师维持“买入”评级,预计未来几年公司每股收益(EPS)将持续增长,主要驱动力来自色选机业务的稳定增长和医疗业务的弹性释放。

- 报告同时提示了市场竞争加剧可能导致毛利率下降、新产品销售不及预期以及政策性事件等潜在风险,建议投资者予以关注。

主要内容

业绩表现

- 2024年上半年(H1)财务数据:

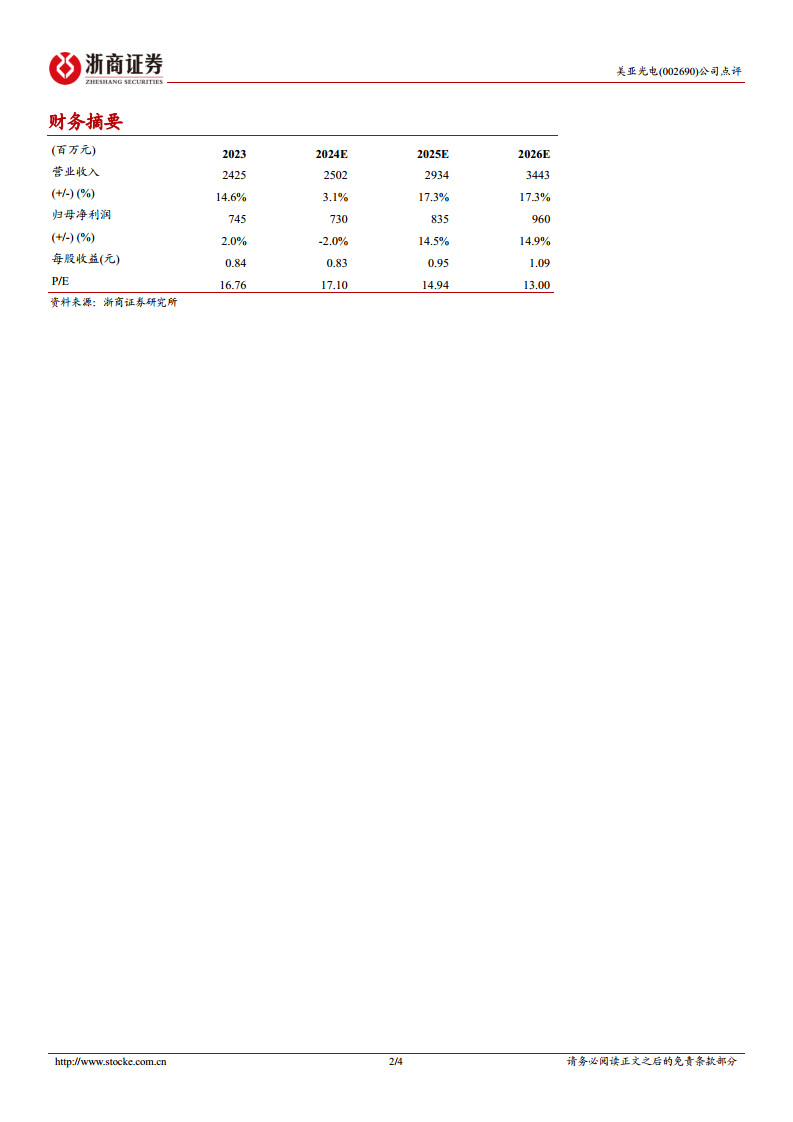

- 营收:9.3亿元,同比下降3.8%。

- 归母净利润:2.7亿元,同比下降21.5%。

- 扣非归母净利润:2.6亿元,同比下降22.3%。

- 2024年第二季度(Q2)财务数据:

- 营收:6.0亿元,同比增长6.9%,显示出环比向好的趋势。

- 归母净利润:1.7亿元,同比下降22.7%。

- 扣非归母净利润:1.7亿元,同比下降22.4%。

成长性:环比趋势向好,静待医疗放量

- 整体趋势: 2024年第二季度以来,公司经营状况逐步好转,营业收入已实现同比正增长。其中,色选机业务和出口业务持续保持良好的景气度;医疗相关业务虽然受到客观环境和行业竞争加剧等不利因素影响,阶段性承压,但也处于逐步恢复中。

- 色选机业务亮点:

- 收入表现: 2024年上半年,公司色选机收入达到6.4亿元,同比增长14.4%,表现出强劲的增长势头。

- 产品与技术创新: 公司持续推动产品和技术迭代,发布了多款引领行业发展的色选机新品。例如,在4月份中国坚果展上,公司重磅发布了UHD2.0高清高算力深度学习系统、工程二号新平台、坚果数字化加工系统解决方案等三大创新成果,引领坚果行业进入精细化分选新时代。此外,搭载全新智能全景拍照技术的新一代KR色选机,不仅大幅度扩大识别范围,有效解决了大颗粒物料的色选问题,还能有效剔除轻飘性恶性杂质(如发丝、羽毛、线绳等)。

- 市场展望: 分析认为,国内农产品色选市场已进入稳定发展阶段,但海外市场特别是发展中国家和地区市场尚处于快速发展期。此外,坚果领域的应用同样带来了较大的增量需求。在新技术新产品推动下,公司色选机产品竞争力有望得到持续提升,业务持续稳定增长的确定性较高。

- 医疗设备(口腔CBCT等)业务展望:

- 收入表现: 2024年上半年,公司CBCT收入为2.1亿元,同比下降32.3%,面临较大压力。

- 新产品发布与获批: 2024年上半年,公司发布了全新的“智领者”口腔CBCT,该产品将AI技术与影像技术进行了成熟化融合应用,在影像质量、使用便捷性、数据融合方面均有大幅提升。此外,2024年2月,公司全新产品移动式头部CT获得国家药品监督管理局颁发的第三类医疗器械注册证,正式获准进入市场。该产品是公司识别核心技术在高端医疗影像领域的又一突破性应用,进一步丰富了公司的医疗产品线,增强了公司的可持续发展能力。

- 市场展望: 随着经济复苏带动口腔种植、正畸等需求放量,同时受益于国内种植牙集采政策带动下,公司CBCT装机速度有望得到逐步提升,推动公司口腔CBCT业务有望重回高增长态势。此外,脊柱外科手术导航设备及移动式头部CT有望逐步贡献业绩增量弹性。

盈利能力分析

- 毛利率及净利率: 2024年上半年公司毛利率为50.9%,同比降低1.6个百分点;销售净利率为29.2%,同比降低6.6个百分点。考虑到公司在色选机及口腔CBCT领域仍处于绝对龙头地位,但随着行业竞争特别是医学影像方面的逐步加剧,预计2024-2026年毛利率或有小幅下滑趋势。

- 期间费用率: 2024年上半年公司销售费用率同比增加3.0个百分点,管理费用率同比增加0.5个百分点,财务费用率同比增加1.2个百分点,研发费用率同比增加1.3个百分点。预计2024年销售费用率或有小幅提升趋势,其他经营费用率或保持基本稳定,主要受新产品上市推广影响。

- 经营性现金流: 2024年上半年公司经营性现金流净额为1.7亿元,同比下降9.7%。占经营活动净收益比例为64.4%,同比有所改善(2023年上半年为54.2%)。

盈利预测与估值

- 盈利预测: 预计2024-2026年公司每股收益(EPS)分别为0.83元、0.95元、1.09元。

- 估值: 当前收盘价对应2024年市盈率(PE)为17.1倍。

- 投资评级: 维持“买入”评级。

- 评级理由: 公司基石业务稳定,种植牙集采逐步落地带来CBCT需求的快速释放,口腔CBCT业务有望重回高增长态势。此外,脊柱外科手术导航设备及移动式头部CT有望逐步贡献业绩弹性。

风险提示

- 市场竞争加剧导致毛利率下降的风险。

- 新产品销售不及预期的风险。

- 政策性事件等风险。

总结

美亚光电2024年上半年业绩虽受医疗业务阶段性承压影响,但第二季度营收已实现同比正增长,整体经营趋势向好。公司核心色选机业务通过持续的技术创新和产品迭代,保持了强劲的增长势头和市场竞争力,尤其在海外市场和坚果领域展现出显著的增长潜力。医疗设备业务,特别是口腔CBCT,在经历短期调整后,随着新产品“智领者”口腔CBCT和移动式头部CT的推出及市场需求复苏、种植牙集采政策的逐步落地,有望重回高增长轨道,为公司贡献新的业绩增长点。尽管公司面临毛利率可能小幅下滑和销售费用率提升的压力,但其在两大核心业务领域的龙头地位以及新产品的市场潜力,支撑了分析师对其未来盈利增长的积极预期,因此维持“买入”评级。投资者在关注公司增长潜力的同时,也需警惕市场竞争加剧、新产品销售不及预期以及政策性事件等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用