中心思想

业绩短期承压,新产能蓄势待发

华康股份2024年上半年业绩面临短期压力,归母净利润同比下滑25%,主要受产品售价承压、出货结构变动及新厂费用前置等因素影响。尽管毛利率波动较大,但各项费用变动基本符合预期。公司舟山新产能预计于2024年第三季度逐步落地,有望解决现有产能瓶颈并成为未来业绩增长的核心驱动力。

代糖市场前景广阔,维持买入评级

公司积极拓展客户,为新产能消化做足准备,未来业绩增长可期。鉴于我国无糖时代刚刚到来,代糖需求方兴未艾,且公司在代糖制造领域具备一定竞争力,分析师维持“买入”评级,并预计公司未来三年营收和净利润将实现稳健增长。

主要内容

投资要点

2024年中报业绩概览

- 2024年上半年,华康股份实现收入13.59亿元,同比下降1%;实现归母净利润1.38亿元,同比下滑25%。

- 单看2024年第二季度,公司实现收入7.24亿元,同比增长1%;实现归母净利润0.58亿元,同比大幅下滑。

- 收入增速放缓主要源于原材料成本优化带动产品售价同比略承压;利润下滑主要系阶段性出货结构变动导致毛利率大幅波动,以及新厂管理人员招聘等费用前置。

盈利能力与费用结构分析

- 2024年第二季度,公司毛利率为19.6%,同比和环比均大幅下滑4.5个百分点。

- 毛利率波动主要原因包括:毛利率更低的液体产品收入占比从24Q1的20%提升至28%;毛利率相对较高的晶体木糖醇等品种阶段性出货较少;合并报表子公司焦作华康出现亏损约176万元(去年同期盈利约2000万元)。

- 费用率方面,2024年第二季度销售/研发费用率等同比变动幅度较小,仅管理费用率同比提升约2.5个百分点,主要系舟山新厂管理人员招聘等费用前置及股权激励费用计提。

新产能建设与市场布局

- 公司可转债顺利落地,舟山新厂预计2024年第三季度逐步落地,有望增厚年内业绩。

- 舟山新厂投建项目预计新增产能约100万吨,涵盖山梨糖醇、阿洛酮糖等高毛利产品。

- 现有晶体糖醇产能利用率在2022年已超95%,接近饱和,新产能建设迫在眉睫。

- 2024年上半年,公司进一步新增境内/境外贸易商18/11家,积极为舟山产能的消化做足储备,看好新厂落地后产能快速消化和业绩迅速释放。

盈利预测与估值

未来业绩展望

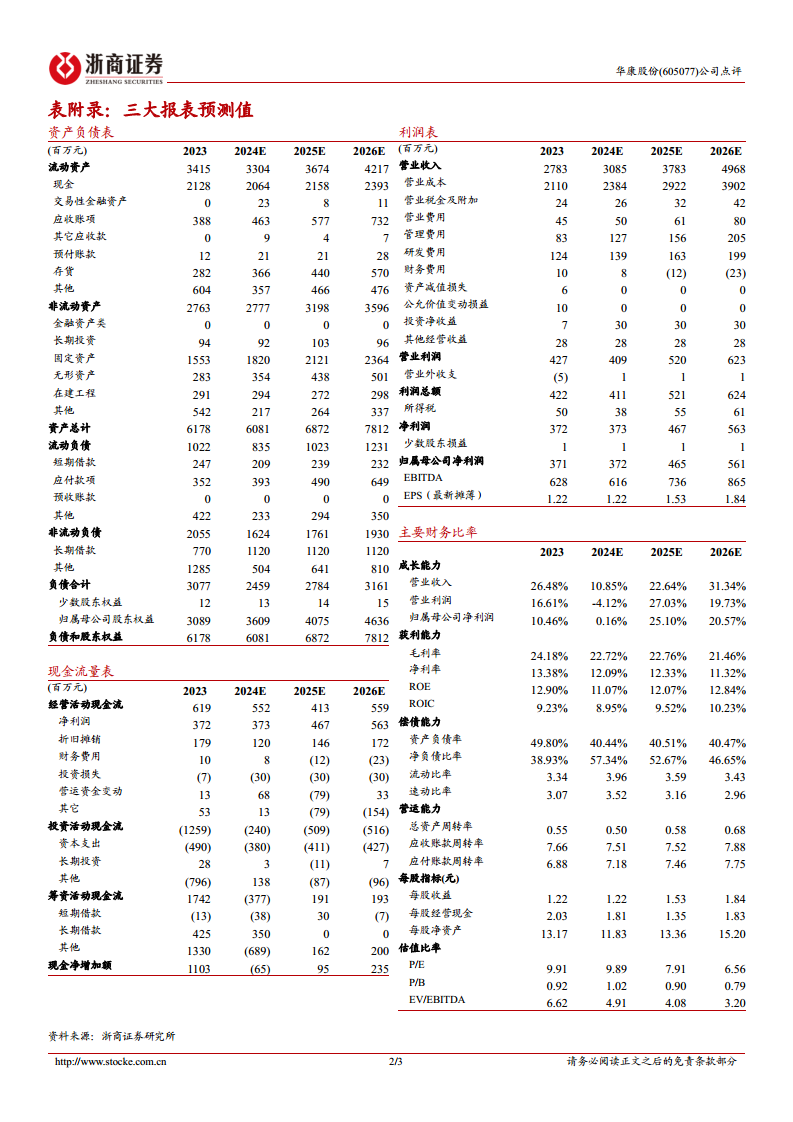

- 公司主营业务为代糖制造,预计2024-2026年公司实现营业收入分别为30.85亿元、37.83亿元、49.68亿元,同比增速分别为11%、23%、31%。

- 预计2024-2026年实现归母净利润分别为3.72亿元、4.65亿元、5.61亿元,2025-2026年同比增速分别为25%、21%。

- 对应2024-2026年PE分别为10倍、8倍、7倍。

投资评级与市场前景

- 考虑到我国无糖时代刚刚到来,代糖需求方兴未艾,结合公司前景广阔且具备一定竞争力,分析师维持“买入”评级。

风险提示

主要经营风险

- 产品价格波动风险。

- 汇率波动风险。

- 海运成本波动风险。

- 市场竞争加剧风险。

总结

华康股份2024年上半年业绩因产品售价承压、出货结构变动及新厂费用前置等因素面临短期压力,导致归母净利润同比下滑25%。尽管毛利率波动较大,但费用控制基本符合预期。公司舟山新产能(约100万吨,含高毛利产品)预计于2024年第三季度逐步投产,有望解决现有产能瓶颈并成为未来业绩增长的核心驱动力。公司积极拓展客户以消化新产能。分析师维持“买入”评级,预计未来三年营收和净利润将实现稳健增长,主要基于代糖市场的广阔前景和公司的竞争优势。同时,报告提示了产品价格、汇率、海运成本波动及市场竞争加剧等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用