中心思想

新品驱动与海外拓展,下半年增长可期

盈利结构调整,长期价值显现

鱼跃医疗2024年上半年业绩面临短期压力,收入和归母净利润同比下滑,但第二季度下滑幅度收窄,显示出积极的改善趋势。公司的新增长曲线正在逐步凸显,特别是血糖仪和AED等新产品实现快速放量,以及海外市场收入的显著增长,为下半年的收入高增长奠定基础。尽管上半年销售费用投入增加导致净利率短期承压,但这是公司在新品推广和渠道拓展期的战略性投入,旨在强化品牌认可度并加速市场渗透。分析师维持“增持”评级,认为随着新品持续放量和渠道深化,公司未来盈利能力有望恢复并实现稳健增长。

主要内容

成长性:新品与海外增速较快,下半年收入高增长可期

分产品表现:新品驱动增长曲线

- 2024年上半年,公司实现总收入43.08亿元,同比下滑13.5%。其中,2024年第二季度收入20.76亿元,同比下滑8.8%,下滑幅度较第一季度收窄。

- 呼吸制氧板块收入16.42亿元,同比下滑28.88%,主要受疫情后需求常态化影响。

- 血糖板块收入5.62亿元,同比大幅增长54.94%,得益于免校准持续性血糖监测产品CT3等新品的放量。

- 感控板块收入3.11亿元,同比下滑26.79%。

- 家用电子检测板块收入9.35亿元,同比下滑12.49%,主要系血氧仪等产品在高基数下回归常态。

- 急救板块(主要为AED产品)收入1.08亿元,同比增长34.66%,自主研发的AED产品M600获证后市场表现良好。

- 康复及临床器械收入7.30亿元,同比增长3.06%。

- 血糖和急救(AED)等新品已逐步形成收入拉动,预计随着新品持续放量,下半年收入有望实现高增长。

渠道拓展:海外市场潜力释放

- 2024年上半年,公司海外收入达到4.79亿元,同比增长30.2%。

- 海外收入的快速增长表明公司海外业务拓展空间巨大。

- 非常态化需求提升了公司产品在海外市场的认可度,并成功打开了海外销售渠道,有望为公司带来长期的成长空间。

盈利能力:销售投入较高净利率下降

毛利率分析:高位维持与结构调整

- 2024年上半年公司毛利率为50.1%,同比下降1.62个百分点。

- 其中,第二季度毛利率为50.2%,同比下降0.28个百分点,环比提升0.25个百分点,显示毛利率企稳回升。

- 预计2024年全年毛利率虽可能因产品结构调整略有下降,但新品放量等因素有望使其维持在较高水平。

净利率与费用:战略投入影响短期表现

- 2024年上半年公司净利率为26.1%,同比下降3.68个百分点。

- 第二季度净利率为22.2%,同比大幅下降11.76个百分点。

- 净利率下降的主要原因:资产处置收益占收入的比例同比下降10.95个百分点,导致非经常性损益减少;销售费用率达到16.4%,同比大幅增长2.61个百分点,主要来自展览费、赠送及样品、电商平台费等费用的提升。

- 公司正处于海外渠道拓展期以及CGM、AED等新品推广期,销售费用投入的提升是战略性举措,旨在强化品牌认可度,加速新品和渠道拓展,从而带动收入增长。

- 展望下半年,随着新品拉动收入持续增长,规模效应有望使扣非净利率回升;但由于资产处置收益的高基数效应,整体净利率可能仍有所下降。

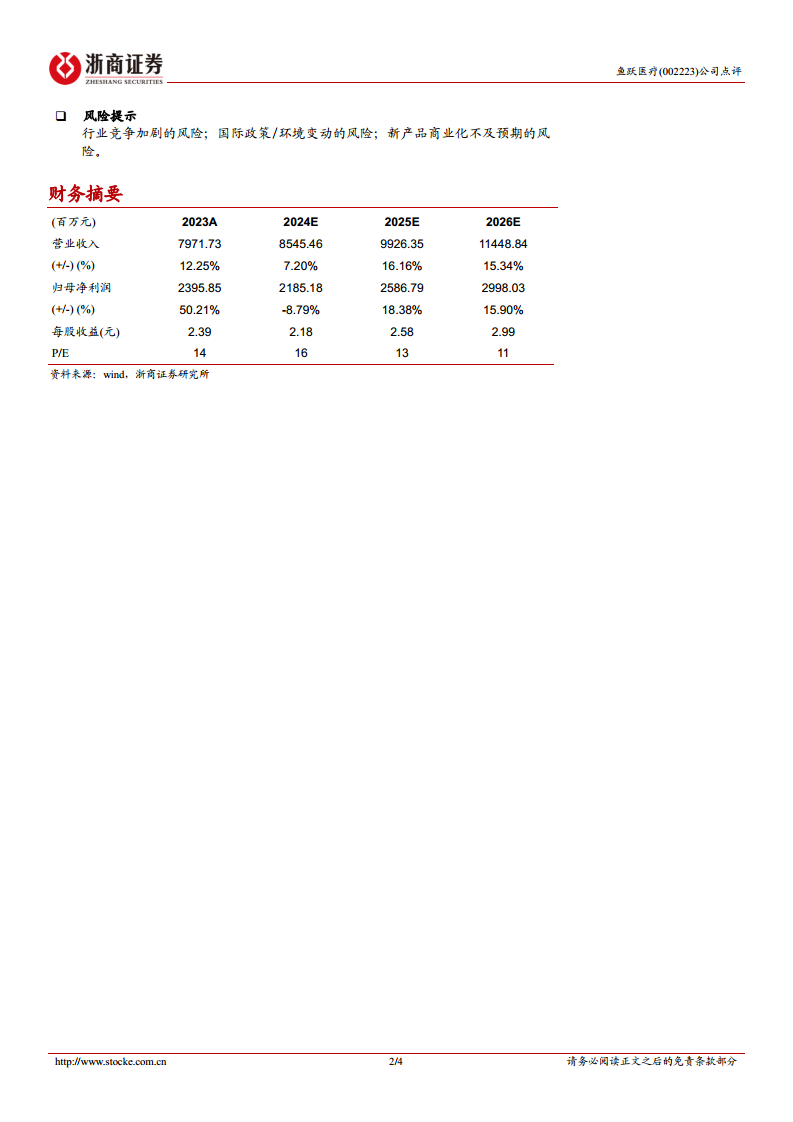

盈利预测及估值

财务展望:营收与利润预期

- 预计公司2024-2026年营业总收入分别为85.45亿元、99.26亿元和114.49亿元,分别同比增长7.20%、16.16%和15.34%。

- 预计归母净利润分别为21.85亿元、25.87亿元和29.98亿元,分别同比增长-8.79%、18.38%和15.90%。

- 对应2024-2026年EPS分别为2.18元、2.58元和2.99元。

投资评级:维持“增持”

- 对应2024年16倍PE。

- 维持“增持”投资评级。

风险提示

潜在风险:市场与运营挑战

- 行业竞争加剧的风险。

- 国际政策/环境变动的风险。

- 新产品商业化不及预期的风险。

总结

- 鱼跃医疗2024年上半年业绩受高基数影响出现短期下滑,但第二季度收入下滑幅度收窄,显示出积极的改善信号。

- 公司的新增长动能显著,血糖仪和AED等创新产品实现快速放量,海外市场收入也保持强劲增长,这些因素有望驱动公司下半年收入实现高增长。

- 为支持新品推广和海外渠道拓展,公司战略性增加了销售费用投入,导致短期净利率承压,但长期看有助于强化品牌并加速市场渗透。

- 分析师维持“增持”评级,预计公司未来几年营收和归母净利润将恢复增长,新产品和海外市场将成为公司持续发展的重要引擎。

- 投资者需关注行业竞争、国际政策变化及新产品商业化不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用