中心思想

业绩分化与战略转型期

华熙生物2024年上半年业绩呈现显著分化,整体营收和归母净利润同比下滑,但经营净现金流实现大幅增长。其中,医疗终端业务(特别是医美)和原料业务表现强劲,实现高速增长和稳健增长,有效提升了综合毛利率。然而,功能性护肤品业务则面临较大压力,收入显著下滑,目前仍处于深度变革调整期。公司将2024年定义为“变革元年”,通过一系列内部改革措施,旨在优化运营效率和提升长期竞争力,以应对市场挑战并抓住医美和原料市场的增长机遇。

医美驱动增长与护肤品调整展望

报告核心观点指出,华熙生物的医美业务经过2-3年的变革,已逐步深化并取得成效,表现出高增长、费用率稳步下降和经营质量改善的积极趋势,成为公司业绩增长的重要驱动力。原料业务则保持其固有的稳健增长态势,尤其在出口市场表现亮眼。尽管功能性护肤品业务短期内仍将承压,但公司通过强化精细化运营和提升自营渠道占比等措施,期望在未来实现业绩的向上弹性。基于此,分析师维持“增持”评级,并调整了盈利预测,反映了短期调整期的影响以及对长期增长潜力的信心。

主要内容

24H1财务概况与盈利能力解析

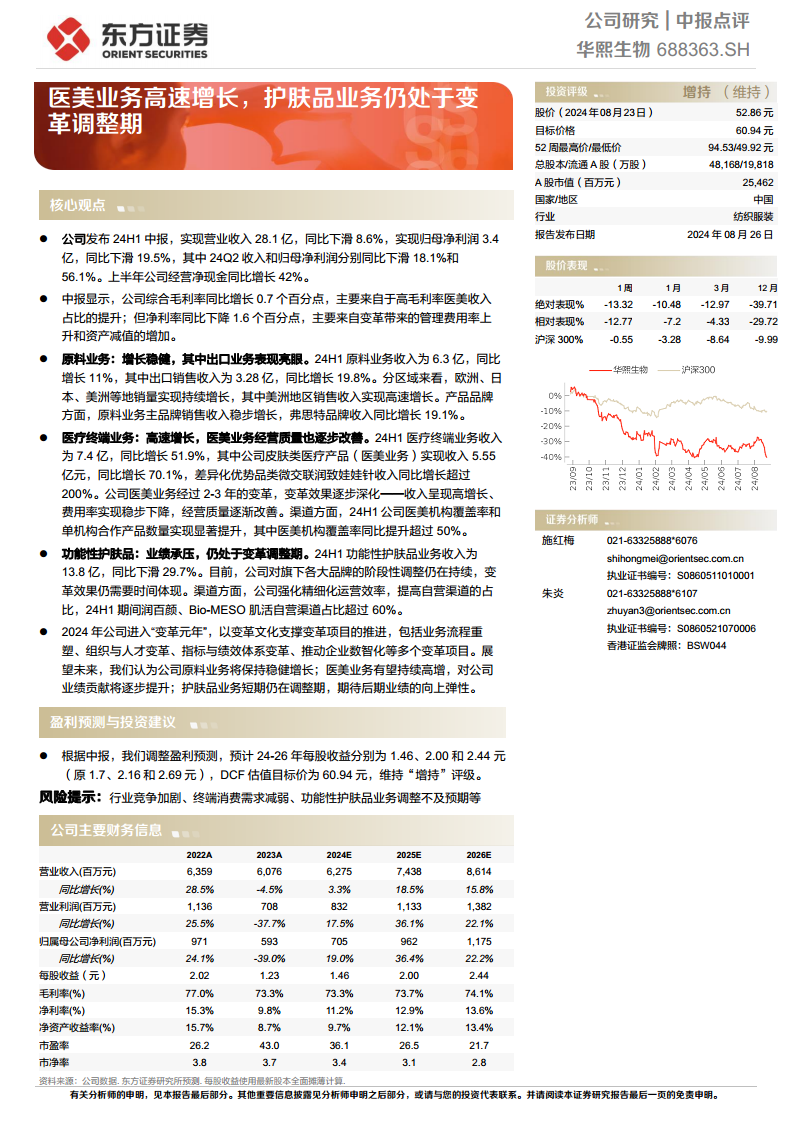

- 整体业绩承压: 华熙生物2024年上半年实现营业收入28.1亿元,同比下滑8.6%;归属于母公司净利润为3.4亿元,同比下滑19.5%。其中,第二季度(24Q2)的业绩下滑更为显著,收入和归母净利润分别同比下滑18.1%和56.1%。这表明公司在报告期内面临较大的经营压力。

- 现金流表现强劲: 尽管营收和利润下滑,公司上半年经营净现金流却实现了42%的同比增长,显示出公司在现金管理和运营效率方面有所改善。

- 毛利率提升与净利率下降: 报告期内,公司综合毛利率同比增长0.7个百分点,主要得益于高毛利率的医美业务收入占比提升。然而,净利率同比下降1.6个百分点,这主要是由于公司处于变革调整期,管理费用率有所上升以及资产减值增加所致。这反映了公司在战略转型过程中,短期内盈利能力受到一定影响。

- 盈利预测调整: 根据中报表现,分析师对公司2024-2026年的盈利预测进行了调整,预计每股收益分别为1.46元、2.00元和2.44元(原预测为1.7元、2.16元和2.69元),下调了收入和毛利率预期,并上调了销售费用率。DCF估值目标价为60.94元,维持“增持”评级。

核心业务板块表现与战略调整

- 原料业务:稳健增长,出口市场表现亮眼

- 24H1原料业务收入达到6.3亿元,同比增长11%,保持了稳健的增长态势。

- 其中,出口销售收入为3.28亿元,同比增长19.8%,显示出国际市场对公司原料产品的需求旺盛。

- 分区域来看,欧洲、日本、美洲等地的销量持续增长,特别是美洲地区销售收入实现了高速增长。

- 产品品牌方面,原料业务主品牌销售收入稳步增长,弗思特品牌收入同比增长19.1%,进一步巩固了市场地位。

- 医疗终端业务:医美业务高速增长,经营质量显著改善

- 24H1医疗终端业务收入为7.4亿元,同比增长51.9%,成为公司业绩增长的主要亮点。

- 其中,公司皮肤类医疗产品(医美业务)实现收入5.55亿元,同比增长高达70.1%,显示出医美市场的强劲需求和公司在该领域的竞争力。

- 差异化优势品类表现突出,微交联润致娃娃针收入同比增长超过200%,成为明星产品。

- 公司医美业务经过2-3年的变革,效果逐步深化,表现为收入高增长、费用率稳步下降,经营质量持续改善。

- 渠道方面,24H1公司医美机构覆盖率同比提升超过50%,单机构合作产品数量也实现显著提升,有效扩大了市场份额。

- 功能性护肤品:业绩承压,仍处于变革调整期

- 24H1功能性护肤品业务收入为13.8亿元,同比下滑29.7%,是公司整体业绩下滑的主要原因。

- 目前,公司对旗下各大品牌的阶段性调整仍在持续,变革效果仍需要时间来体现。

- 渠道方面,公司强化精细化运营效率,提高自营渠道的占比,24H1期间润百颜、Bio-MESO 肌活等主要品牌的自营渠道占比超过60%,旨在提升渠道控制力和盈利能力。

- 公司变革战略与未来展望:

- 2024年被公司定义为“变革元年”,旨在通过一系列变革项目支撑业务发展,包括业务流程重塑、组织与人才变革、指标与绩效体系变革以及推动企业数智化等。

- 展望未来,公司预计原料业务将保持稳健增长;医美业务有望持续高增长,对公司业绩贡献将逐步提升;护肤品业务短期仍在调整期,但期待后期业绩的向上弹性。

- 风险提示: 报告提示了行业竞争加剧、终端消费需求减弱以及功能性护肤品业务调整不及预期等潜在风险。

总结

华熙生物2024年上半年业绩呈现出明显的结构性特征:医美和原料业务作为核心增长引擎表现强劲,有效对冲了功能性护肤品业务的短期下滑压力。公司整体营收和归母净利润虽有所下降,但经营净现金流的显著增长和综合毛利率的提升,反映了公司在运营效率和高价值业务布局上的积极成效。当前,公司正处于全面的“变革元年”,通过深化内部改革,旨在优化业务流程、提升组织效能,并推动数智化转型,以期在长期内实现更健康、可持续的发展。尽管功能性护肤品业务的调整效果尚需时间验证,但医美业务的持续高增长和原料业务的稳健表现,为公司未来的业绩增长提供了坚实支撑。分析师维持“增持”评级,表明市场对华熙生物长期发展潜力的认可,同时也提示了行业竞争和市场需求波动等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用