中心思想

业绩承压下的结构性增长与市场拓展

鱼跃医疗2024年上半年业绩受同期高基数影响有所下滑,但公司在糖尿病护理、急救业务及中医类产品等新兴和核心业务板块展现出强劲的增长势头和市场拓展能力。呼吸治疗业务虽短期承压,但长期增长潜力依然显著。

维持“买入”评级:产品恢复与新兴业务驱动

尽管短期业绩波动,分析师维持鱼跃医疗“买入”评级。这主要基于公司常规产品加速恢复、新兴业务(如CGM、AED)的强劲成长性,以及新冠疫情后国内外品牌力的快速提升,预计未来几年营收和净利润将恢复稳健增长。

主要内容

2024年半年度业绩概览

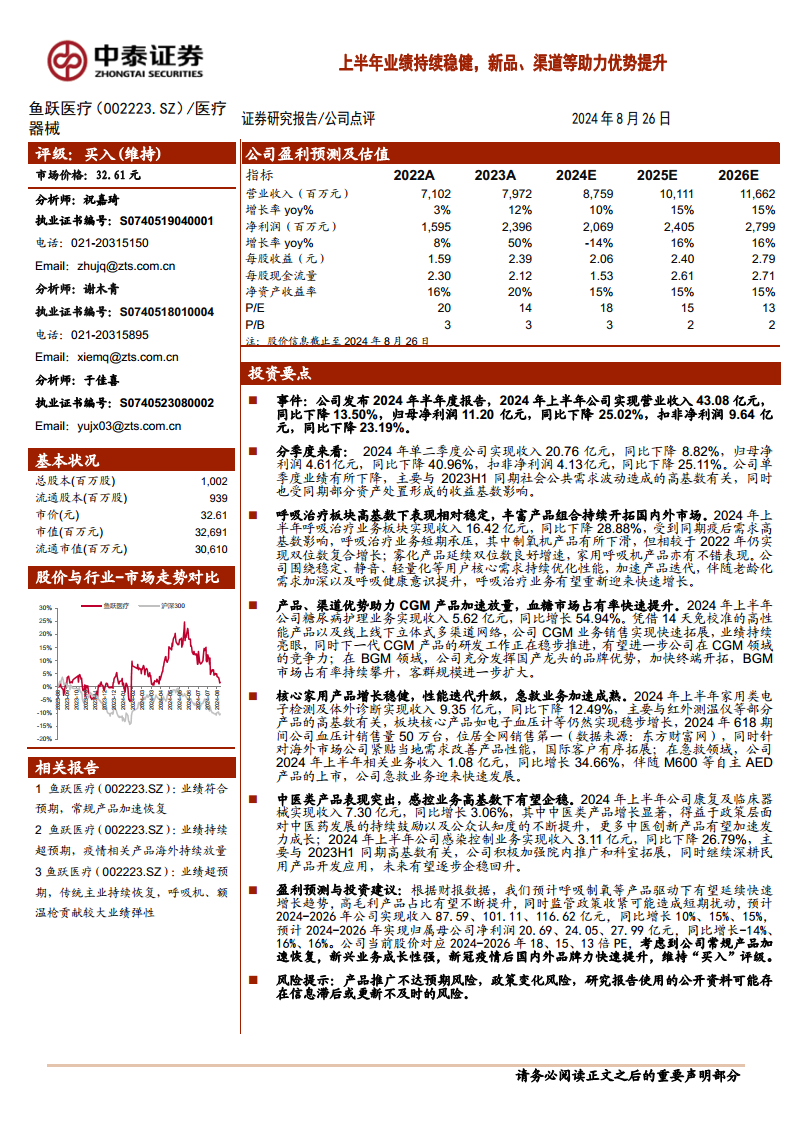

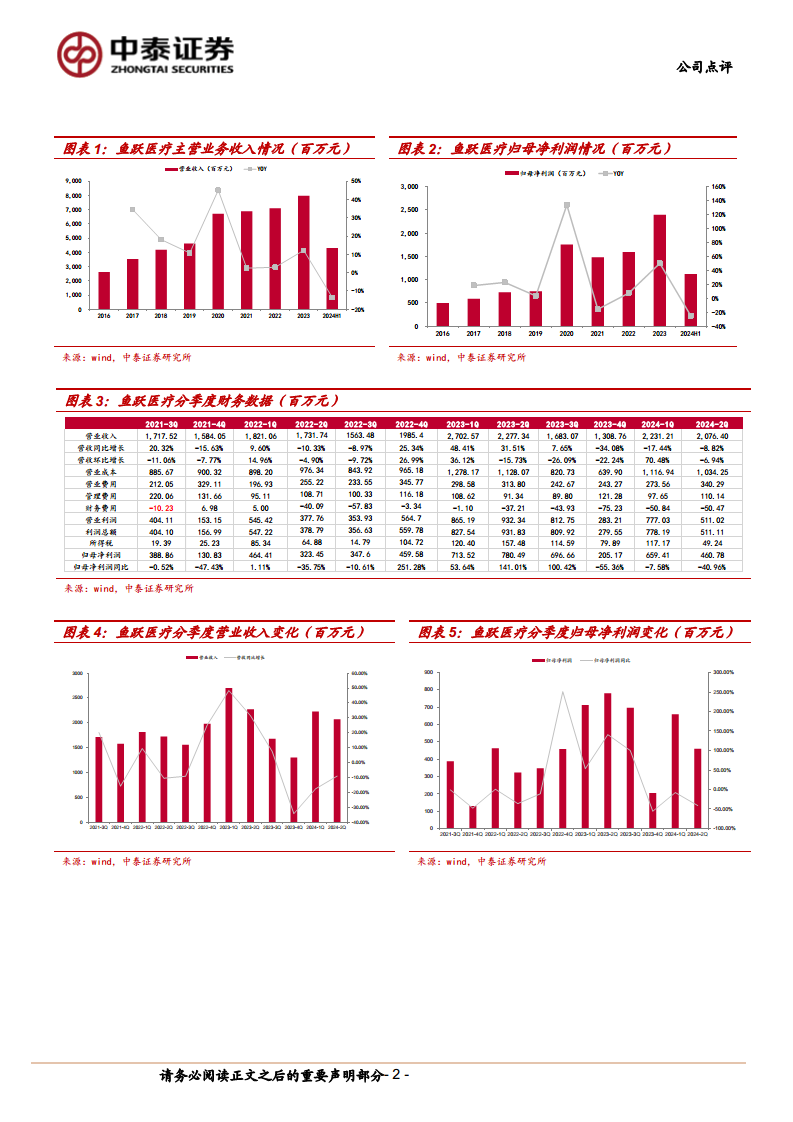

公司发布2024年半年度报告,上半年实现营业收入43.08亿元,同比下降13.50%;归母净利润11.20亿元,同比下降25.02%;扣非净利润9.64亿元,同比下降23.19%。业绩下滑主要受2023年同期社会公共需求波动导致的高基数影响,以及部分资产处置收益基数的影响。

分季度业绩分析

2024年第二季度,公司实现收入20.76亿元,同比下降8.82%;归母净利润4.61亿元,同比下降40.96%;扣非净利润4.13亿元,同比下降25.11%。单季度业绩下降同样与2023年同期高基数效应密切相关。

呼吸治疗板块:高基数下表现稳定,产品组合持续优化

上半年呼吸治疗业务收入16.42亿元,同比下降28.88%,主要受疫后需求高基数影响。其中制氧机产品有所下滑,但相较2022年仍实现双位数复合增长;雾化产品和家用呼吸机产品延续良好增速。公司持续优化产品性能,加速迭代,随着老龄化需求加深和呼吸健康意识提升,该业务有望重新迎来快速增长。

糖尿病护理业务:CGM加速放量,市场份额快速提升

糖尿病护理业务实现收入5.62亿元,同比增长54.94%,表现亮眼。公司凭借14天免校准的高性能CGM产品和线上线下立体式多渠道网络,CGM业务销售快速拓展。下一代CGM产品研发稳步推进,有望进一步提升竞争力。在BGM领域,公司发挥国产龙头优势,加快终端开拓,市场占有率持续攀升。

核心家用产品与急救业务:稳健增长与加速成熟

家用类电子检测及体外诊断业务收入9.35亿元,同比下降12.49%,主要受红外测温仪等产品高基数影响。但核心产品如电子血压计等实现稳步增长,2024年618期间血压计销售量位居全网第一。公司积极拓展海外市场,改善产品性能。急救业务收入1.08亿元,同比增长34.66%,伴随M600等自主AED产品上市,该业务迎来快速发展。

中医类产品与感控业务:政策驱动与企稳回升

康复及临床器械业务收入7.30亿元,同比增长3.06%,其中中医类产品增长显著,得益于政策鼓励和公众认知提升。感染控制业务收入3.11亿元,同比下降26.79%,主要受2023年同期高基数影响。公司正积极加强院内推广和科室拓展,并深耕民用产品开发,未来有望逐步企稳回升。

盈利预测与投资建议

根据财报数据,预计2024-2026年公司营业收入分别为87.59亿元、101.11亿元、116.62亿元,同比增长10%、15%、15%。归母净利润分别为20.69亿元、24.05亿元、27.99亿元,同比增长-14%、16%、16%。公司当前股价对应2024-2026年18、15、13倍PE。考虑到公司常规产品加速恢复、新兴业务成长性强以及品牌力提升,维持“买入”评级。

风险提示

主要风险包括产品推广不达预期、政策变化以及研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

总结

鱼跃医疗2024年上半年业绩受高基数影响出现短期下滑,但其核心业务展现出强大的韧性和增长潜力。糖尿病护理、急救业务和中医类产品实现显著增长,呼吸治疗业务虽短期承压但长期向好。公司通过产品迭代、渠道拓展和品牌力提升,有望克服短期挑战,实现持续稳健发展。分析师基于对公司常规产品恢复和新兴业务成长性的信心,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用