中心思想

创新驱动下的业绩韧性与短期承压

乐普医疗2024年上半年业绩受外部政策(如医疗整顿、集采)及资产减值影响,整体营收和归母净利润同比下降。然而,公司在创新器械领域表现亮眼,特别是心血管植介入业务实现显著增长,新产品迭代和研发管线持续推进,展现出创新驱动的内生增长动力,为未来业绩增长奠定基础。

战略调整应对市场挑战与未来增长点

面对政策扰动和市场环境变化,公司积极调整业务结构和运营策略。药品业务受集采和反腐影响短期承压,但创新药研发持续推进;医疗服务业务在应急需求回落背景下,心血管专科服务实现增收增利,并逐步向稳定盈利转型。公司通过聚焦核心优势和拓展创新业务,以期在短期挑战后实现业绩的快速回升和持续增长。

主要内容

2024年上半年业绩概览

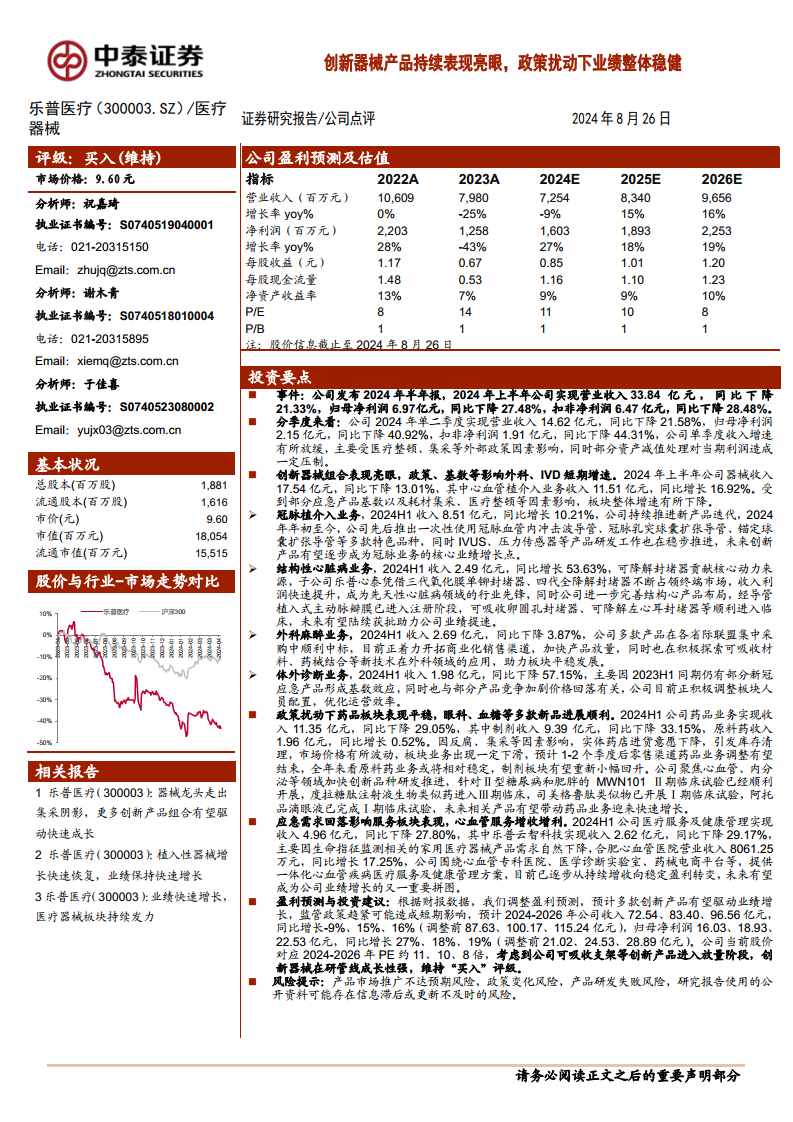

公司2024年上半年实现营业收入33.84亿元,同比下降21.33%;归母净利润6.97亿元,同比下降27.48%;扣非净利润6.47亿元,同比下降28.48%。单二季度收入同比下降21.58%,归母净利润同比下降40.92%,主要受医疗整顿、集采等政策因素及部分资产减值处理的综合影响。

创新器械业务表现与挑战

器械业务上半年收入17.54亿元,同比下降13.01%,但心血管植介入业务表现突出,同比增长16.92%。

- 冠脉植介入业务:收入8.51亿元,同比增长10.21%。公司持续推出一次性使用冠脉血管内冲击波导管、冠脉乳突球囊扩张导管、锚定球囊扩张导管等多款新产品,并稳步推进IVUS、压力传感器等产品研发,创新产品有望成为核心增长点。

- 结构性心脏病业务:收入2.49亿元,同比增长53.63%。可降解封堵器贡献核心动力,子公司乐普心泰凭借三代氧化膜单铆封堵器、四代全降解封堵器快速占领市场。经导管植入式主动脉瓣膜已进入注册阶段,可吸收卵圆孔封堵器、可降解左心耳封堵器等顺利进入临床,未来有望助力业绩提速。

- 外科麻醉业务:收入2.69亿元,同比下降3.87%。多款产品在各省际联盟集中采购中中标,正着力开拓商业化销售渠道并探索可吸收材料、药械结合等新技术应用。

- 体外诊断业务:收入1.98亿元,同比下降57.15%。主要受2023年同期新冠应急产品高基数效应以及部分产品竞争加剧、价格回落影响,公司正积极调整人员配置和优化运营效率。

药品业务的政策影响与新品进展

药品业务上半年实现收入11.35亿元,同比下降29.05%。其中,制剂收入9.39亿元,同比下降33.15%;原料药收入1.96亿元,同比增长0.52%。

- 政策影响:反腐、集采等因素导致实体药店进货意愿下降,引发库存清理和市场价格波动,预计1-2个季度后零售渠道业务调整有望结束。

- 创新品种研发:公司聚焦心血管、内分泌等领域,MWN101(Ⅱ型糖尿病和肥胖)已开展Ⅱ期临床,度拉糖肽注射液生物类似药进入Ⅲ期临床,司美格鲁肽类似物已开展Ⅰ期临床,阿托品滴眼液已完成Ⅰ期临床,未来有望带动药品业务快速增长。

医疗服务与健康管理业务转型

医疗服务及健康管理业务上半年实现收入4.96亿元,同比下降27.80%。

- 乐普云智科技:收入2.62亿元,同比下降29.17%,主要因生命指征监测相关的家用医疗器械产品需求自然下降。

- 合肥心血管医院:营业收入8061.25万元,同比增长17.25%。公司围绕心血管专科医院、医学诊断实验室、药械电商平台等,提供一体化心血管疾病医疗服务及健康管理方案,已逐步从持续增收向稳定盈利转变。

盈利预测与投资建议

根据财报数据,中泰证券研究所调整了盈利预测。预计2024-2026年公司收入分别为72.54亿元、83.40亿元、96.56亿元,同比增长-9%、15%、16%(调整前分别为87.63亿元、100.17亿元、115.24亿元)。归母净利润分别为16.03亿元、18.93亿元、22.53亿元,同比增长27%、18%、19%(调整前分别为21.02亿元、24.53亿元、28.89亿元)。公司当前股价对应2024-2026年PE约11、10、8倍。考虑到公司可吸收支架等创新产品进入放量阶段,创新器械在研管线成长性强,维持“买入”评级。

风险提示

主要风险包括产品市场推广不达预期风险、政策变化风险、产品研发失败风险以及研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

总结

政策挑战下的结构性增长与未来潜力

乐普医疗2024年上半年业绩受到医疗整顿、集采等政策性因素及资产减值处理的短期冲击,导致营收和归母净利润同比下降。尽管整体业绩承压,公司在创新器械领域展现出强劲的结构性增长,特别是心血管植介入业务实现16.92%的显著增长,多款创新产品如可降解封堵器、冠脉冲击波导管等持续迭代和放量,为公司未来发展注入核心动力。

创新管线与服务转型驱动长期价值

面对药品业务的政策扰动和体外诊断业务的基数效应影响,乐普医疗积极推进创新药械研发管线,在糖尿病、肥胖、眼科等领域均有重要进展。同时,医疗服务业务在心血管专科医院的带动下实现增收增利,并逐步向稳定盈利模式转型。尽管短期盈利预测有所调整,但公司凭借丰富的创新产品组合和多元化的业务布局,有望在政策影响减弱后,通过创新器械的持续放量和新业务的稳健发展,驱动业绩实现快速增长,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用