中心思想

业绩稳健增长与创新驱动

博瑞医药2024年上半年展现出稳健的营收增长态势,尤其在第二季度利润端实现显著改善。公司通过优化产品结构,实现了制剂业务的高速增长,同时原料药业务保持稳定。在研发方面,公司持续加大投入,创新药BGM0504注射液的临床进展顺利,有望在下半年迎来关键催化,为公司未来发展注入强劲动力。

核心业务发展与未来催化剂

报告指出,博瑞医药的核心业务,包括抗真菌类和免疫抑制类原料药以及磷酸奥司他韦胶囊、甲磺酸艾立布林注射液等制剂产品,均实现了可观的增长。公司对创新药BGM0504的投入和预期数据读出,预示着其在糖尿病治疗及减重领域的市场潜力。尽管面临研发不及预期、销售挑战和集采风险,公司凭借其增长潜力和研发实力,仍维持“买入”评级。

主要内容

财务表现:营收增长与利润改善趋势

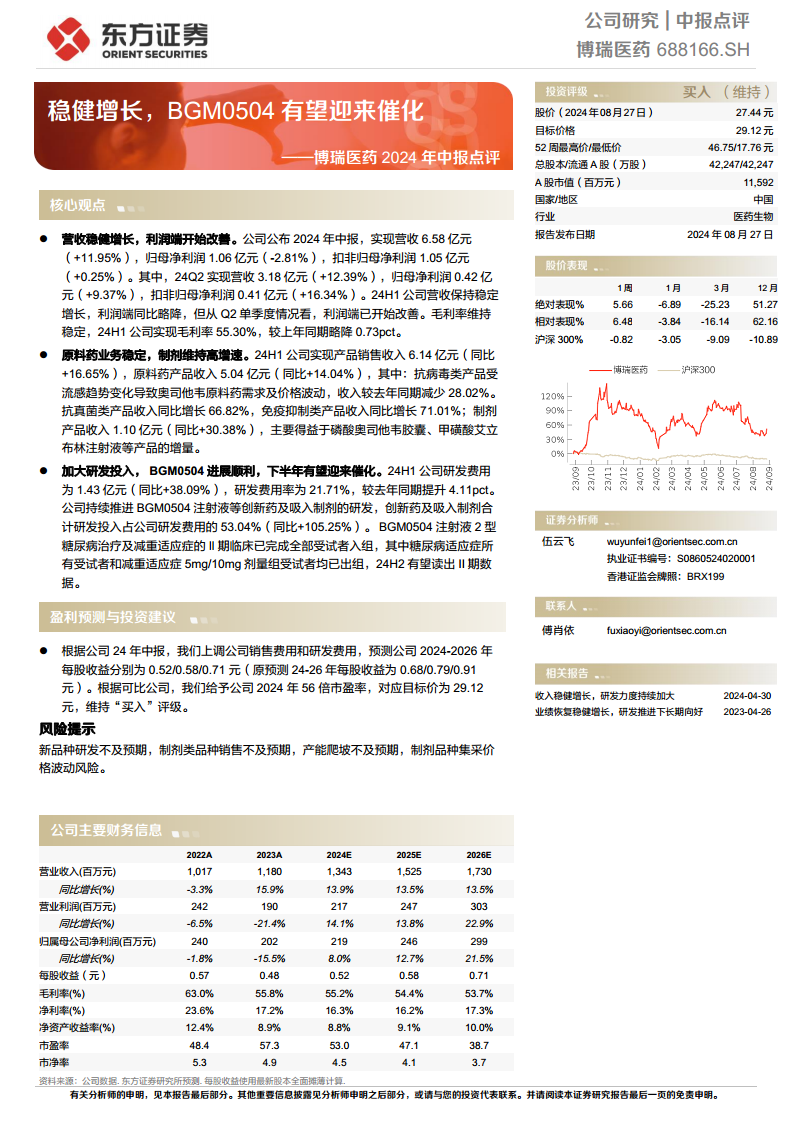

博瑞医药2024年中报显示,公司实现营业收入6.58亿元,同比增长11.95%。归母净利润为1.06亿元,同比略降2.81%;扣非归母净利润为1.05亿元,同比增长0.25%。从单季度表现来看,2024年第二季度营收达到3.18亿元,同比增长12.39%;归母净利润0.42亿元,同比增长9.37%;扣非归母净利润0.41亿元,同比增长16.34%。这表明公司营收保持稳定增长,且利润端已从第二季度开始改善。毛利率方面,2024年上半年公司毛利率为55.30%,较上年同期略降0.73个百分点,整体维持稳定。

业务结构:原料药与制剂的差异化增长

2024年上半年,公司产品销售收入达到6.14亿元,同比增长16.65%。其中,原料药产品收入为5.04亿元,同比增长14.04%。具体来看,抗病毒类产品(如奥司他韦原料药)受流感趋势变化影响,收入同比减少28.02%;而抗真菌类产品收入同比增长66.82%,免疫抑制类产品收入同比增长71.01%,显示出强劲的增长势头。制剂产品收入表现尤为突出,达到1.10亿元,同比增长30.38%,主要得益于磷酸奥司他韦胶囊和甲磺酸艾立布林注射液等产品的增量贡献。

研发战略:高投入与创新药突破

公司持续加大研发投入,2024年上半年研发费用为1.43亿元,同比增长38.09%,研发费用率提升至21.71%,较去年同期增加4.11个百分点。在研发投入中,创新药及吸入制剂合计研发投入占公司研发费用的53.04%,同比增长105.25%,凸显了公司对创新药的重视。值得关注的是,BGM0504注射液(用于2型糖尿病治疗及减重适应症)的Ⅱ期临床试验已完成全部受试者入组,其中糖尿病适应症所有受试者和减重适应症5mg/10mg剂量组受试者均已出组,预计2024年下半年有望读出Ⅱ期数据,这将是公司创新药研发的重要催化剂。

投资展望:盈利预测调整与买入评级

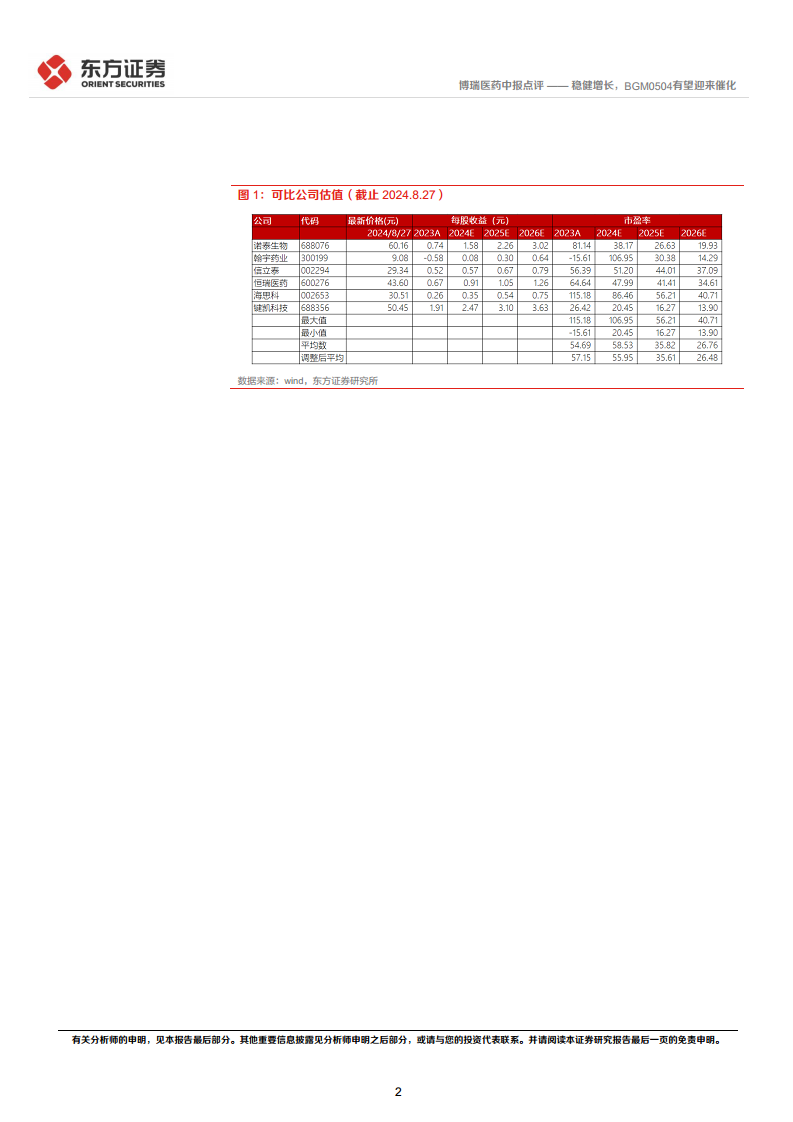

根据2024年中报表现,分析师上调了公司的销售费用和研发费用预测,并相应调整了盈利预测。预计公司2024-2026年每股收益分别为0.52元、0.58元和0.71元(原预测为0.68元、0.79元和0.91元)。基于可比公司估值,给予公司2024年56倍市盈率,对应目标价为29.12元,维持“买入”评级。

潜在风险:研发、销售及集采挑战

报告提示了多项潜在风险,包括新品种研发不及预期、制剂类品种销售不及预期、产能爬坡不及预期以及制剂品种集采价格波动风险。这些因素可能对公司的未来业绩和市场表现产生不利影响,投资者需予以关注。

总结

业绩亮点与增长动力

博瑞医药在2024年上半年实现了营收的稳健增长,尤其在第二季度利润端表现出积极的改善趋势。公司产品结构优化,制剂业务以30.38%的增速成为主要增长动力,而抗真菌和免疫抑制类原料药也表现出色。尽管抗病毒类原料药受市场波动影响有所下滑,但整体业务发展态势良好。

创新前景与投资价值

公司持续高强度投入研发,特别是创新药BGM0504注射液的Ⅱ期临床试验进展顺利,预计下半年将有关键数据读出,有望成为公司未来业绩增长的重要催化剂。尽管分析师对盈利预测进行了调整,但基于公司稳健的增长、持续的研发投入和创新药的潜在突破,维持了“买入”评级,并设定了29.12元的目标价,体现了对公司长期发展潜力的认可。同时,报告也提醒投资者关注研发、销售和集采等方面的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用