中心思想

业绩稳健增长,海外市场成新引擎

安图生物2024年上半年业绩表现稳健,营业收入和归母净利润均实现增长。值得注意的是,公司海外市场收入增速高达42.21%,远超国内市场,预示着国际化战略正逐步显现成效,并有望成为未来几年公司市场拓展的重要驱动力。

盈利能力提升与研发持续投入

报告期内,公司毛利率显著提升1.72个百分点至65.37%,带动归母净利率提高2.17个百分点至28.07%,显示出良好的盈利能力改善趋势。同时,安图生物持续高度重视研发投入,研发费用率保持在15.10%的高位,并不断取得新产品注册和技术突破,为公司的长期发展奠定坚实基础。

主要内容

2024年中报核心财务数据概览

安图生物于2024年8月27日发布中期报告,显示公司整体业绩保持稳健增长态势。

- 上半年业绩表现: 2024年上半年,公司实现营业收入22.07亿元,同比增长4.70%;归属于上市公司股东的净利润为6.20亿元,同比增长13.49%;扣除非经常性损益的净利润为5.99亿元,同比增长13.69%。

- 第二季度业绩表现: 2024年第二季度,公司营业收入为11.18亿元,同比增长4.33%;归母净利润为2.95亿元,同比下降2.80%;扣非净利润为2.85亿元,同比下降2.08%。尽管第二季度净利润略有下滑,但整体上半年业绩仍保持增长。

业务结构与区域市场分析

产品类型贡献:试剂与仪器协同增长

从产品类型来看,2024年上半年公司试剂收入达到18.57亿元,同比增长4.33%,是公司收入的主要来源。仪器收入为2.75亿元,同比增长10.84%,增速高于试剂,显示出公司在仪器销售方面的良好势头,有助于带动后续试剂的持续消耗。整体而言,公司产品结构保持稳定,试剂和仪器业务协同发展,共同支撑业绩平稳增长。

国内外市场表现:海外市场高速扩张

在区域市场方面,安图生物展现出显著的差异化增长。

- 国内市场: 2024年上半年国内收入为20.76亿元,同比增长2.99%,保持了相对稳定的增长。

- 国外市场: 2024年上半年国外收入达到1.31亿元,同比高速增长42.21%。这一数据表明,国际市场已成为公司当前及未来几年市场拓展中最为重要的区域之一,其高速增长态势有望为公司贡献新的业绩增长点。

盈利能力与费用控制

毛利率提升驱动净利率增长

2024年上半年,安图生物的总体毛利率为65.37%,同比提升1.72个百分点。报告分析指出,毛利率的提高主要得益于发光等高毛利率产品占比的提升。毛利率的改善直接拉动了公司的盈利水平,使得归母净利率达到28.07%,同比提高2.17个百分点。

费用率保持稳定,财务费用略有上升

在费用控制方面,公司表现出较好的稳定性:

- 销售费用率: 16.70%,同比下降0.54个百分点。

- 研发费用率: 15.10%,同比上升0.35个百分点,体现了公司对研发的持续投入。

- 管理费用率: 4.14%,同比下降0.20个百分点。

- 财务费用率: 0.17%,同比上升0.19个百分点,总体费用率基本持平。

各项费用率的合理控制,结合毛利率的提升,共同促进了公司整体盈利能力的增强。

研发投入与创新成果

研发团队与投入持续增长

安图生物高度重视研发创新,持续加大研发投入。截至2024年中,公司拥有研发人员1852人,占员工总数的33.27%,其中本科及以上学历研发技术人员占比高达91.95%,显示出高素质的研发团队结构。2024年上半年,公司研发费用率为15.10%,持续保持高位,体现了公司以创新驱动发展的战略。

新产品注册与技术突破

报告期内,公司在研发方面取得了多项重要成果:

- 产品注册: 新获得产品注册(备案)证书74项。

- 生化检测: 高通量全自动生化分析仪AutoChem B2000获批,进一步丰富了公司的生化检测产品线。

- 基因测序: 全资子公司思昆生物的基因测序仪完成了临床试验,测序系统已在非临床领域开始试销,标志着公司在基因测序领域迈出重要一步。

- 微生物质谱与核酸质谱: 公司研制的新一代全自动微生物质谱检测系统进入生产试制阶段;核酸质谱Autof Gene已取得医疗器械注册证和生产许可证,进一步拓展了公司在高端检测领域的布局。

投资建议与风险提示

盈利预测调整与目标价维持

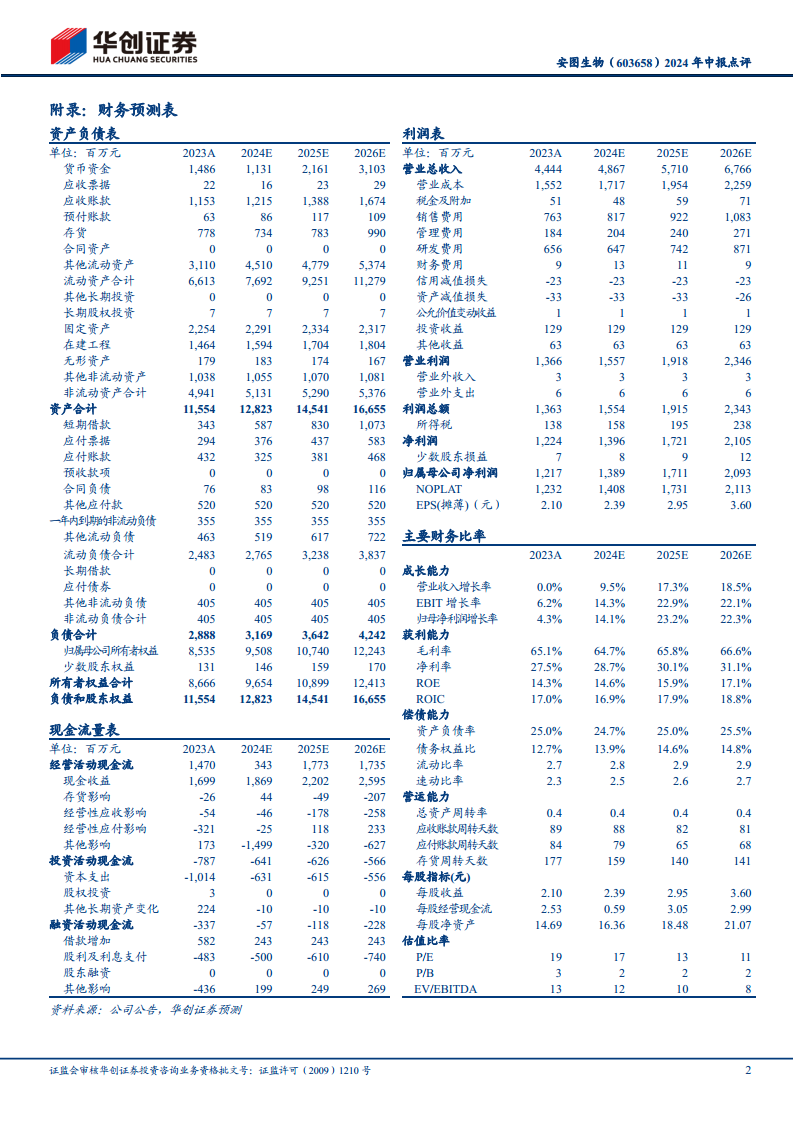

基于2024年上半年业绩(收入增速低于预期),华创证券对安图生物2024-2026年的归母净利润预测进行了调整。

- 调整后预测: 预计2024-2026年归母净利润分别为13.9亿元、17.1亿元和20.9亿元(原预测值为15.1亿元、18.9亿元和23.9亿元),同比增长14.1%、23.2%和22.3%。

- 每股收益(EPS): 对应EPS分别为2.39元、2.95元和3.60元。

- 市盈率(PE): 对应PE分别为17倍、13倍和11倍。

根据可比公司估值,华创证券给予安图生物2024年24倍估值,对应目标价约57元,并维持“推荐”评级。

主要风险因素

报告提示了公司未来发展可能面临的风险:

- 化学发光仪装机量不达预期: 化学发光是公司核心业务之一,装机量不及预期可能影响试剂销售及整体业绩。

- 流水线装机不达预期: 自动化流水线是提升实验室效率的关键,装机量不达预期可能影响市场份额和客户粘性。

总结

安图生物2024年上半年业绩稳健增长,营业收入和归母净利润分别同比增长4.70%和13.49%。其中,海外市场表现尤为亮眼,收入同比增长42.21%,成为公司未来市场拓展的重要增长极。公司盈利能力显著提升,毛利率和净利率均有所增加,主要得益于高毛利率产品占比的提升。同时,安图生物持续加大研发投入,研发费用率保持高位,并在生化、基因测序、微生物质谱和核酸质谱等多个领域取得重要新产品注册和技术突破,为长期发展注入动力。尽管分析师下调了未来几年的盈利预测,但仍维持“推荐”评级,目标价57元,并提示了化学发光仪和流水线装机量不达预期的风险。整体来看,安图生物在稳健经营的基础上,正积极通过国际化和研发创新寻求新的增长空间。

微信扫一扫-立即使用

微信扫一扫-立即使用